夜雨聆风

夜雨聆风

AI算力爆发,光通信上游材料,磷化铟与薄膜铌酸锂站在风口!

AI 数据中心建设狂潮下,光通信产业链业绩大爆发,以中际旭创、天孚通信为代表的头部企业订单排满、加速扩产。但产能扩张背后,磷化铟、薄膜铌酸锂两大上游核心材料已现 “卡脖子” 危机,供需缺口持续扩大,成为光通信赛道最确定的高景气方向,更是国产替代的核心战场。

一、光模块大厂 “爆单扩产”,1.6T 量产 3.2T 蓄力

AI 算力需求井喷,直接拉动高速光模块需求爆发,产业链公司业绩与扩产计划双高增。

中际旭创:1.6T 产品已量产出货,季度出货量环比持续提升;3.2T 产能筹备中,行业需求旺盛,全力扩产保障交付。

天孚通信:1.6T 光引擎量产,仅受个别物料短缺限制产能,正积极协调供应链提升交付。行业高景气下,光模块代工厂 “抢产能”,但原材料短缺已成为交付最大瓶颈,上游材料价值凸显。

二、磷化铟:光芯片 “心脏”,缺口 200 万片,价格暴涨

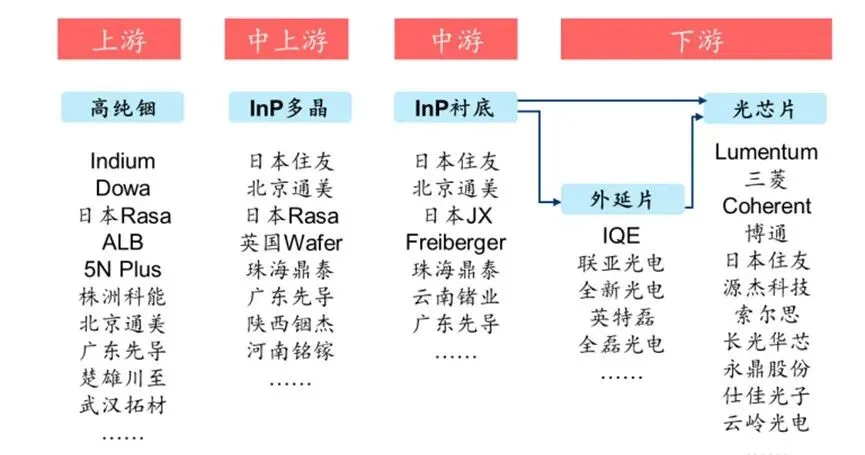

磷化铟(InP)衬底是高速光芯片核心原材料,用于制备激光器、探测器芯片,是 800G/1.6T 光模块的 “刚需”,供需严重失衡。

缺口持续扩大:2025 年磷化铟衬底缺口超 200 万片,6 英寸射频级价格涨至 1.8 万元 / 片;扩产周期长达 2-3 年,2026 年缺口仍超 70%,供不应求格局难逆转。

成本占比高,价值量大:光芯片 BOM 中,磷化铟衬底占比达 27.21%,是最大单一成本项,直接决定光模块成本与产能。

全球扩产难填缺口:美国 AXT 积压订单超 6000 万美元,2026 年底产能翻倍;Lumentum 产能全部分配,拟扩产 40%;国内云南鑫耀投建 30 万片生产线,但短期难改供需紧张格局。作为光通信 “卡脖子” 材料,磷化铟已成为机构一致看好的黄金赛道,国产替代空间广阔。

三、薄膜铌酸锂:3.2T 时代 “新贵”,十年十倍成长空间

如果说磷化铟是 1.6T 时代的 “核心刚需”,薄膜铌酸锂则是 3.2T 及未来高速光通信的 “关键钥匙”,凭借性能优势迎来爆发窗口。

性能碾压传统材料:依托强线性电光效应,实现低驱动电压、大带宽、高线性度光信号调制,适配 3.2T 单通道 400G 速率需求,是未来高速光传输主流调制材料。

市场空间爆发:2028 年 3.2T 光模块市场规模达 13.96 亿美元,2031 年飙升至 240 亿美元;仅 3.2T 光模块带动的薄膜铌酸锂调制器市场,2031 年有望近 30 亿元,2029-2031 年复合增速达 271%。

国产化突破加速:上游铌酸锂晶体(天通股份、南智芯材)、薄膜晶圆(济南晶正、上海新硅聚合)、调制芯片(江苏铌奥光电、Hyperlight)全链条实现技术突破,打破海外垄断,受益于深圳等地方政策强力支持。

四、政策 + 技术双轮驱动,国产替代迎来黄金期

两大核心材料的高景气,不仅源于 AI 算力的刚需拉动,更有政策扶持 + 技术突破的双重加持,国产替代进入加速期。

政策明确支持:深圳《人工智能服务器产业链高质量发展行动计划》重点提出,推动高端薄膜铌酸锂、磷化铟核心技术突破与规模化应用,自上而下助力国产替代。

技术壁垒高,护城河深:磷化铟衬底、薄膜铌酸锂晶圆制备工艺复杂、良率低、扩产周期长,头部企业凭借技术与产能优势,构筑高壁垒,享受行业高增长红利。

AI 长期高增,需求持续释放:全球 AI 资本开支 2027 年超 1.1 万亿美元,光模块占比 8-10%,2028-2029 年仍保持高双位数增长,带动上游材料需求持续扩容,成长确定性极强。

五、别去挤独木桥,去挖护城河

AI的故事讲了这么久,从大模型卷到应用端,其实最稳当的钱,往往藏在那些技术壁垒极高、短期无法被替代的上游材料里。

磷化铟吃的是当下的“紧缺溢价”红利,薄膜铌酸锂赌的是未来的“技术代差”红利。在当前的市场环境下,顺着宏观政策(如深圳刚发布的人工智能服务器产业链计划)和产业真实供需去布局,远比盲目追逐热点要踏实得多。

💬 互动环节:

1.您认为在AI算力的下半场,除了光通信,还有哪个上游细分领域会迎来类似的“紧缺爆发”?(比如高端PCB、特种气体、液冷设备等)

2. 面对这两个极具潜力的材料赛道,您是更倾向于投资业绩确定的“磷化铟”,还是爆发力强的“薄膜铌酸锂”?觉得国内哪家企业最有望突围?

评论区聊聊您的看法。

请在微信客户端打开