夜雨聆风

夜雨聆风

左脚踩右脚上天,AI圈算是玩明白了

文/长焦科技

AI这波热潮,着实有点玄乎。

最大的军火商英伟达市值冲破5万亿美金,甲骨文、AMD们也跟着鸡犬升天。

OpenAI,估值都超过了5000亿美元。

整个牌桌上洋溢着乐观的气氛,好像人人都在印钞。

可能很多朋友对5万亿美元市值没有太多概念。

这么说吧,股市总市值超过5万亿美元的国家,全球也就4个。

美国、中国、日本、印度。

什么英国、德国、法国,一个国家所有上市公司的总市值,还不够英伟达打的。

但在人声鼎沸时,是否合理的讨论自然也就多了起来。

如果凑近了仔细瞅瞅,会发现这牌局有点儿意思。

总结起来就是,巨头们玩的,像是个传花游戏。

花从A手里传到B,B再拿着花找A买东西。

很多从业者现在开始更多的讨论这个所谓的“循环融资”问题。

通常来说,循环融资大概是这么个过程:

A公司向B公司支付资金,然后B公司反过来购买A公司的产品或服务。

这套玩法听着拗口,但本质很像武侠小说中的左脚踩右脚上天。

明明是几家巨头之间的资本内循环,但账面上看,个个都是订单爆满,需求旺盛,前途一片光明。

这繁荣里到底有多少是嗷嗷待哺的市场真实需求,又有多少是牌桌上的几位大佬相互抬轿子的产物?

这笔账,越来越难算清了。

这些模式,把他们拆开来看的话,可以总结为这么几个玩法。

一是“我投你,你买我”的闭环。

这带头大哥,无疑是英伟达。

作为最强军火商,当然是要把武器卖给最多的玩家。

玩家没钱怎么办?

借钱给他们咯。

或者换个名字,叫投资。

前阵子,英伟达宣布要给OpenAI投资最高达1000亿美元。

OpenAI可以拿着这笔钱,去建数据中心,部署算力。

算力中心,自然就要买英伟达的芯片。

有分析师算了笔账,说英伟达每投出100亿美金,就能撬动OpenAI回头来买大约350亿美金的自家芯片。

这算盘打得噼啪响。

英伟达的现金在资产负债表上躺着也是躺着,不如“借”给下游最大的客户,让它变成自己实打实的收入。

这既锁定了未来几年的海量订单,又给市场注入了强大的信心。

就好像在说:

你看,连AI的领头羊都在疯狂抢我的货。

这股价想不上天都难。

二是超级大单捆绑超级客户。

OpenAI现在俨然是AI世界的金主爸爸。

随便一个订单,行业都欲仙欲死。

最明显的是当时跟甲骨文的合作。

以前大家都还在怀疑甲骨文这种做传统数据库的老登,能不能跟上AI的浪潮。

结果OpenAI悄摸摸跟甲骨文签了份长达五年的协议,采购价值3000亿美元的算力。

这笔号称是史上最大的交易,直接把甲骨文的“剩余履约义务(RPO)”指标拉到天上。

那一天,甲骨文的股价直接飞升40%,公司市值多了几千亿美元,飙到近乎1万亿美元。

虽然大家回头一查,发现甲骨文的数据中心业务更像是赔本赚吆喝,没什么利润。

但不妨碍公司股价飞天。

前两天,微软又宣布,OpenAI还要额外购买2500亿美元的云服务。

现在粗略一算,OpenAI宣布的这些计划投资规模,已经达到了上万亿美元。

而据说它今年的收入规模大概是:

130亿美元。

但这些巨额、不可撤销的长期合同,倒是让供应商们的财报好看得不要不要的。

不过,华尔街有点儿害怕了。

摩根士丹利早些时候发了一份报告,点出了这其中的隐忧:

客户集中度风险太高了。

这些供应商的未来,几乎完全和OpenAI这一家尚未盈利的初创公司给捆绑在了一起。

一旦OpenAI的需求放缓,或者遇上什么风吹草动,这多米诺骨牌的第一张,可能就要倒了。

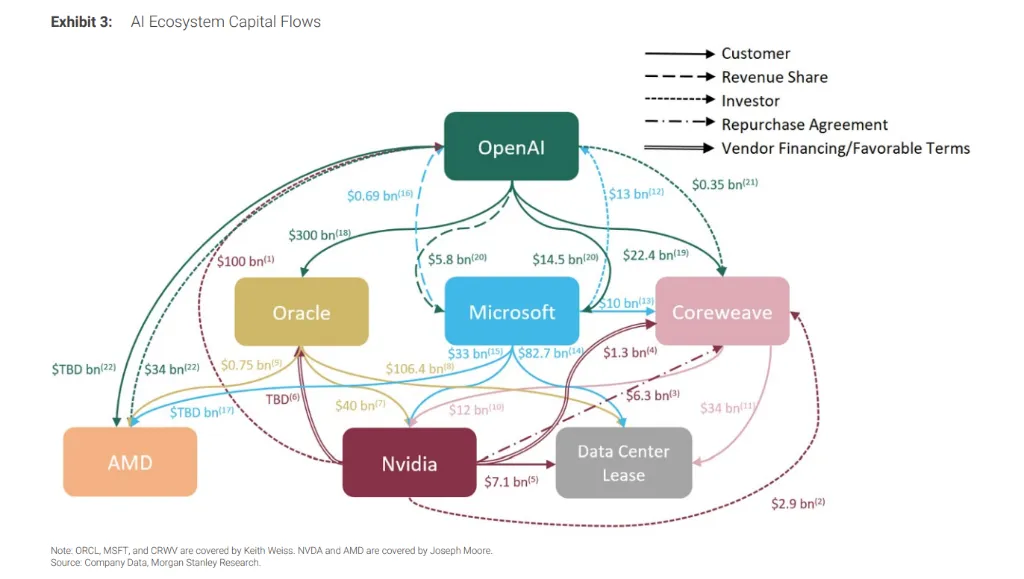

这是大摩报告中画的一个表格。

大伙儿可以自行研究下这些公司之间错综复杂的交易。

当然了,几千亿上千亿美元的投资,大家早就不是单纯的买卖关系了。

所以,这些巨头之间还有一个关键的利益同盟:

股权绑定。

可谓是你中有我,我中有你。

比如,英伟达自己就持有云服务商CoreWeave超过5%的股份。

CoreWeave则是英伟达的大客户之一。

而CoreWeave又是OpenAI和微软的大供应商,OpenAI反过来又持有CoreWeave的股权。

这个CoreWeave也是很有意思。

之前市场上英伟达芯片极度紧缺的时候,这公司就拿着跟英伟达的芯片采购合同,在市场融到了不少钱。

现在靠着做算力中心的租赁业务,几年时间就从只有24名员工的籍籍无名之辈,干到了600多亿美元市值的核心玩家。

而除了近乎垄断的英伟达,AMD也开始加大马力冲进来。

AMD跟OpenAI的合作,就把这套股权绑定的玩法推向了船新的高度。

OpenAI承诺采购AMD数万枚芯片,而作为回报,它能拿到AMD的认股权证。

如果未来AMD股价上涨,且达到一定的算力部署目标,OpenAI甚至有权以极低的价格买下AMD近10%的股份。

如果你要问这个“极低”是多低,问那就是美股1美分。

而现在AMD的股价是:

美股260多美元。

这和送几乎没区别了,本质上就是AMD给OpenAI的补贴了。

这一下子,大家彻底成了一根绳上的蚂蚱。

OpenAI有动力去用AMD的芯片,因为AMD股价涨了,自己手里的期权才值钱。

这种相互持股、利益交织的复杂网络,让外界想看清个中门道,更是难上加难。

特别是微软和OpenAI之间,更是还有一笔算不清的收入分成账。

这几年,微软给OpenAI投了130亿美金,未来是要有利润分成的。

但同时,OpenAI的服务又主要跑在微软的云上。

就像我们前面提到的2500亿美元的额外采购服务。

这里可能就存在一个潜在的重复计算问题。

一笔AI业务产生的收入,在微软的财报里算一次云收入。

在OpenAI的财报里又算一次模型服务收入。

两家财报一亮,整个AI生态系统的货币化规模看着就被放大了。

但实际上,可能就是同一笔钱在两家公司的账本上反复横跳。(如果有会计领域的大佬看到,欢迎评论区留言指教)

当然,讲了这么多,我们不是说这些交易有问题,更不是说AI技术是假的。

AIGC的颠覆性,谁都看得见。

但支撑这场技术革命的,是一套极其精巧甚至有些脆弱的金融架构。

巨头们用这种方式,给嗷嗷待哺的AI初创公司输血,同时也为自己未来的产品找到了买家。

这在商业上完全说得通。

但这很像没有观众的球赛,场上的几个球星相互传球、相互助攻,数据刷得飞起。

问题在于,需要观众买票入场时,场外的真实需求,能撑得起这么华丽的数据和这么高的票价吗?

这很难不让人想到上世纪90年代末到本世纪初的电信投资热潮。

当时大举投资埋下的光纤,直到十几年后视频流量飞起,才消耗了一大部分过剩供应。

但很多公司,早都化成白骨了。