夜雨聆风

夜雨聆风

AI全产业链是如何爆发起来的

核心摘要:2023-2026年AI产业完成从「概念炒作」到「全产业链业绩爆发」的质变,核心驱动是全球算力需求的指数级增长与国产替代的政策+市场双轮催化。全球总龙头为英伟达(NVIDIA) ,其通过GPU硬件+CUDA生态构建了不可撼动的壁垒;国产核心龙头包括华为昇腾(AI芯片/生态)、寒武纪(国产AI芯片)、中际旭创(光模块)、工业富联(AI服务器代工)。全产业链分为上游算力硬件(AI芯片、存储、光模块、服务器)、中游枢纽(大模型、云算力租赁)、下游应用(C端工具、B端垂直行业)三大层级,2026-2028年将向「智能体化、私有化部署、边缘计算」演进,垂直场景落地与生态壁垒将成为核心竞争力。

第一部分:近三年AI产业链演变全景(2023-2026)

1.1 2023年:爆发元年,从实验室到产业化

• 核心事件:OpenAI ChatGPT发布,全球首次感知大模型的商业化潜力;国内百度文心一言、阿里通义千问相继发布。

• 产业特征:算力需求从科研级跃升至工业级,英伟达H100 GPU供不应求,全球云厂商开始批量采购AI服务器。

• 关键数据:亚马逊/微软/谷歌/Meta四大科技巨头AI资本开支合计1357亿美元(同比+47%),其中英伟达H100采购占比达60%;百度文心一言大模型业务创收6.6亿元,360智脑创收2000万元 。

1.2 2024年:硬件为王,算力缺口爆发

• 核心事件:大模型军备竞赛传导至上游,英伟达H100/H200、AMD MI300系列产能告罄;美国对华为昇腾的限制升级,国产芯片厂商加速量产。

• 产业特征:上游算力硬件成为核心瓶颈,光模块从100G/200G直接跃迁至800G/1.6T,AI服务器需求同比增长超100%。

• 关键数据:四大巨头AI资本开支增至2180亿美元;国内大模型中标项目从54个激增至1010个(中标金额从3.9亿元升至36.4亿元);百度文心一言企业客户突破8.5万家 。

1.3 2025-2026年:业绩兑现,全产业链盈利

• 核心事件:国产AI芯片自给率突破40%,全产业链利润从上游向下游传导;智能体(Agent)技术爆发,成为商业化新引擎。

• 产业特征:从「炒概念」转向「看业绩」,上游高壁垒环节(HBM、光模块、液冷)利润暴涨,下游垂直场景(工业、金融、医疗)落地加速。

• 关键数据:2025年OpenAI年化收入330亿美元(3800万C端+6.2万企业客户),Anthropic年化收入300亿美元(5.7万企业客户);2026年Gartner预测全球AI总支出2.52万亿美元(同比+44%),其中AI基础设施支出占比超五成 。

第二部分:AI全产业链层级划分与上下游关系图谱

完整产业链分为上游算力硬件(根基)→中游枢纽(大脑)→下游应用(变现) ,核心供需传导路径为:上游硬件厂商→中游云服务商/大模型厂商→下游行业客户。

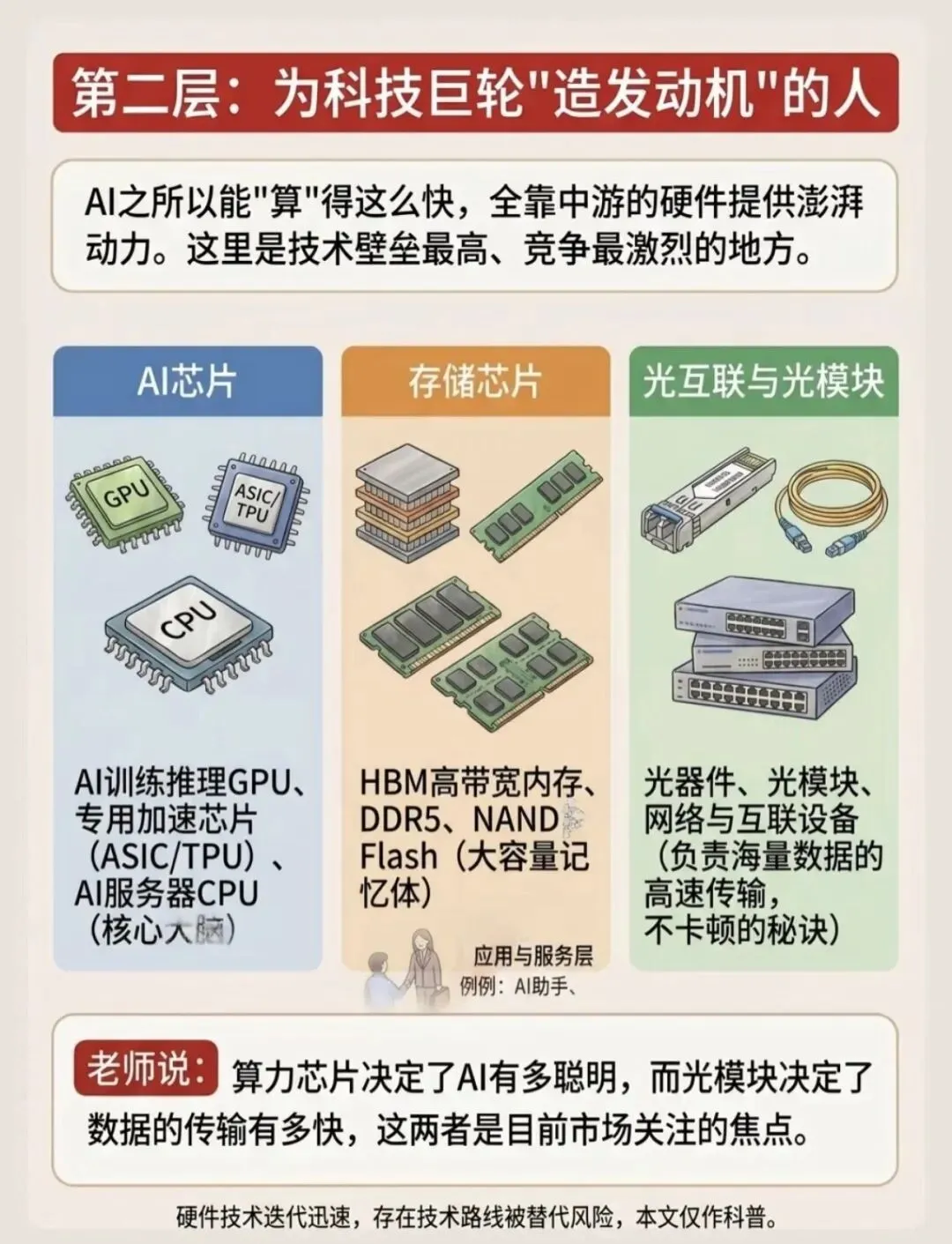

2.1 上游算力硬件(核心供给端)

上游是AI产业的物理基础,核心环节包括AI芯片、存储、光模块、AI服务器及配套部件,技术壁垒最高,利润最集中。

2.1.1 AI芯片(算力核心)

• 全球格局:英伟达(NVIDIA)垄断高端训练市场(市占率70%),其H100/H200 GPU是全球大模型训练的核心算力;AMD(MI300系列)市占率12%,是第二供应商;谷歌TPU、亚马逊Trainium等云厂商自研芯片合计占比15% 。

• 国产格局:华为昇腾(Ascend)市占率第一(2026年国内市占率预计超50%),寒武纪(思元590)市占率18%,海光信息(DCU)市占率13% 。

• 上下游关系:上游为芯片代工厂(台积电为英伟达核心代工,中芯国际为国产芯片代工);下游为AI服务器厂商(超微电脑、工业富联、浪潮信息)、大模型厂商(OpenAI、字节跳动) 。

• 核心壁垒:硬件性能+软件生态,英伟达CUDA生态拥有超400万全球开发者,华为CANN Next软件栈2026年已实现超95%的CUDA代码兼容,迁移效率从按月缩短至按小时 。

2.1.2 AI存储(数据交互核心)

• 全球格局:SK海力士(2026Q1 HBM市占率53%-57%,英伟达H200核心供应商)、三星电子(25%-30%)、美光科技(8%-20%)三足鼎立 。

• 国产格局:江波龙(Lexar品牌,全球第二大独立存储厂商)、佰维存储(端侧AI存储爆发,2026Q1净利近29亿元)、香农芯创(SK海力士国内代理) 。

• 上下游关系:上游为存储颗粒厂商(SK海力士、长江存储);下游为AI服务器厂商(浪潮信息、工业富联)、云服务商(阿里云、字节跳动) 。

• 核心壁垒:HBM研发周期长达3-5年,产能扩张需18个月以上,当前全球缺口超30% 。

2.1.3 光模块(算力互联核心)

• 全球格局:中际旭创(全球市占率28%-30%,1.6T光模块市占率50%-70%,全球第一)、新易盛、华工科技(3.2T光模块量产) 。

• 国产格局:中际旭创为绝对龙头,新易盛、天孚通信(光引擎全球市占率超60%,英伟达1.6T光引擎核心供应商)为核心配套 。

• 上下游关系:上游为光芯片厂商(源杰科技为中际旭创核心CW光源芯片供应商,2025年53.4%营收来自中际旭创;三安光电、Lumentum);下游为云服务商(谷歌贡献中际旭创22%营收)、AI服务器厂商 。

• 核心壁垒:1.6T/3.2T光模块的封装技术壁垒高,良率提升需长期技术积累 。

2.1.4 AI服务器(算力载体)

• 全球格局:超微电脑(Supermicro,2025Q4市占率9%,全球第二,AI服务器液冷市占率70%-80%)、戴尔(10%)、惠普(7%) 。

• 国产格局:工业富联(2025年AI服务器代工市占率42.3%,英伟达GB200/GB300主力代工厂)、浪潮信息(2025年国内市占率第一,AI服务器营收占比45%) 。

• 上下游关系:上游为AI芯片(英伟达、华为昇腾)、光模块(中际旭创)、PCB(胜宏科技为全球AI服务器PCB第一,市占率超30%);下游为云服务商(亚马逊、谷歌、微软)、大模型厂商 。

• 核心壁垒:供应链整合能力与定制化设计能力,工业富联是唯一覆盖英伟达全系列AI服务器代工的厂商 。

2.1.5 配套部件(算力稳定核心)

• 液冷:英维克(浪潮信息核心供应商,市占率超30%)、高澜股份(工业富联供应商)、申菱环境,2026年AI服务器液冷渗透率预计达50% 。

• PCB:胜宏科技(全球AI服务器PCB第一,市占率超30%)、深南电路(谷歌TPU服务器核心PCB供应商)、沪电股份(英伟达认证高端PCB供应商) 。

2.2 中游枢纽(算力调度与AI能力输出)

中游是连接上游硬件与下游应用的核心枢纽,包括云算力租赁、大模型厂商、AI开发平台,核心价值是将硬件算力转化为可调用的AI能力。

2.2.1 公有云与算力租赁

• 全球格局:亚马逊AWS、微软Azure、谷歌云(2026Q1营收突破200亿美元,同比+63%,运营利润率32.9%) 。

• 国产格局:阿里云、腾讯云、百度智能云(2026Q1营收增速达42%) 。

• 上下游关系:上游为AI服务器(超微电脑、工业富联)、光模块(中际旭创);下游为大模型厂商(OpenAI、字节跳动)、企业级客户 。

• 核心壁垒:数据中心规模与网络带宽,谷歌云积压订单达4620亿美元(超半数将在2026-2027年确认收入) 。

2.2.2 大模型厂商(AI大脑)

• 全球格局:OpenAI(ChatGPT-5.4,API调用量占全球45%,年化收入330亿美元)、谷歌DeepMind(Gemini,月活7.5亿,付费用户1.2-1.5亿)、Anthropic(Claude Opus 4.6,企业定制收入占比60%,年化收入300亿美元) 。

• 国产格局:字节跳动(豆包,2026Q1月活3.45亿,火山引擎大模型公有云市占率49.2%)、阿里通义千问、百度文心一言(企业客户超10万家)、智谱AI(企业定制收入占比85%) 。

• 上下游关系:上游为AI芯片(英伟达、华为昇腾)、云算力(微软Azure为OpenAI独家算力支撑);下游为C端用户、B端行业客户(金融、制造、医疗) 。

• 核心壁垒:模型参数规模、训练数据质量、生态适配能力,OpenAI拥有12.8万张英伟达H100/H200芯片集群 。

2.3 下游应用(价值变现端)

下游是AI能力的最终落地场景,分为C端工具、B端垂直行业、AI智能硬件,核心价值是实现商业化变现,2026年B端变现效率显著高于C端。

2.3.1 C端AI应用

• 核心场景:AI助手(豆包、文心一言)、AI内容创作(剪映AI剪辑、MidJourney)、AI办公(WPS AI、Notion AI)。

• 龙头企业:字节跳动(豆包,2026Q1月活3.45亿,人均日使用超50次)、金山办公(WPS AI用户破亿)、百度(文心一言,月活4.3亿) 。

• 上下游关系:上游为大模型厂商(字节豆包自研、WPS AI适配通义千问);下游为C端用户,核心变现模式为付费订阅(渗透率较低,豆包付费渗透率不足3%) 。

2.3.2 B端垂直行业AI(核心变现场景)

• 核心场景:AI+工业(预测性维护、智能排产)、AI+金融(智能投顾、风控)、AI+医疗(影像辅助诊断、药物研发)。

• 龙头企业:宝信软件(工业AI市占率10%+,钢铁行业智能体超1000个)、恒生电子(金融大模型市占率超30%)、推想医疗(医疗影像AI市占率超25%) 。

• 上下游关系:上游为大模型厂商(智谱AI、商汤科技)、算力服务商(阿里云、百度智能云);下游为实体企业,核心变现模式为私有化部署、定制化服务(合同金额普遍200万-2000万元,毛利高) 。

• 核心壁垒:行业知识积累与数据壁垒,医疗AI需通过临床验证,工业AI需适配不同行业设备协议 。

2.3.3 AI智能硬件

• 核心场景:AI PC、AI手机、AI眼镜、人形机器人。

• 龙头企业:联想集团(AI PC市占率全球第一,2025年AI PC出货量超2000万台)、苹果(iPhone 17 Pro搭载A19 Pro芯片,支持本地大模型运行)、特斯拉(Optimus人形机器人,2026年量产) 。

• 上下游关系:上游为AI芯片(英特尔、苹果自研芯片)、存储(江波龙);下游为C端用户,核心壁垒为硬件整合能力与生态适配能力 。

第三部分:分市场(美股/港股/A股)核心企业对比分析

3.1 美股AI核心企业(全球产业主导者)

单独分析

3.2 港股AI核心企业(全球化制造与生态枢纽)

单独分析

3.3 A股AI核心企业(国产替代主力)

单独分析

第四部分:核心环节深度穿透

4.1 AI芯片:生态壁垒超越硬件性能

AI芯片是AI产业的核心瓶颈,2026年全球市场规模预计突破2800亿美元,推理芯片占比超五成(1450亿美元) 。

• 全球竞争格局:英伟达(70%)→AMD(12%)→云厂商定制芯片(15%),形成“一超多强”格局。英伟达通过CUDA生态垄断全球开发者,其H200 GPU是当前大模型训练的唯一核心选择;AMD MI300系列凭借性价比抢占12%的市场份额,成为第二供应商 。

• 国产替代路径:华为昇腾(2026年国内市占率预计超50%)→寒武纪(18%)→海光信息(13%),2026年国产AI芯片出货量超300万张一线厂商(昇腾/寒武纪/海光)占比超50%,二线厂商(沐曦/壁仞/昆仑芯)占比约30% 。

• 生态壁垒:英伟达CUDA生态拥有超400万全球开发者,华为CANN Next软件栈2026年实现超95%的CUDA代码兼容,迁移效率从按月缩短至按小时;寒武纪Neuware软件栈兼容85%-95%的CUDA代码,主流框架(PyTorch/TensorFlow)一键迁移 。

4.2 大模型:从通用到垂直的商业化拐点

大模型是AI产业的“大脑”,2026年全球大模型市场规模预计突破5000亿美元,垂直大模型的商业化效率显著高于通用大模型。

• 通用大模型格局:全球OpenAI(API调用量占比45%)、谷歌Gemini(多模态性能第一);国内字节豆包(月活3.45亿,火山引擎大模型公有云市占率49.2%)、阿里通义千问(电商场景市占率第一) 。

• 垂直大模型格局:智谱AI(企业定制收入占比85%)、恒生电子(金融大模型市占率超30%)、联影医疗(医疗大模型市占率超25%)。垂直大模型的付费意愿是通用大模型的3-5倍,核心驱动因素是行业数据壁垒与合规要求 。

• 商业化模式:企业定制(合同金额200万-2000万元,毛利高、回款稳,是大模型公司的“盈利支柱”)→订阅服务(稳定收入来源)→API调用(流量变现,豆包企业端营收占比超90%) 。

4.3 行业应用:B端落地成为核心增长引擎

2026年AI行业应用的核心特征是“B端主导、垂直渗透”,工业、金融、医疗是三大核心场景,变现效率显著高于C端应用。

• 核心场景市场规模:工业AI(2026年预计1500亿元,同比+60%+)、AI医疗(1600亿元,+50%+)、AI营销(1200亿元,+80%+) 。

• 龙头市占率:宝信软件(工业AI市占率10%+,钢铁行业智能体超1000个)、海康威视(工业视觉AI市占率超40%)、蓝色光标(AI营销市占率超20%) 。

• 变现效率:工业AI项目ROI(投入产出比)达1:3,AI医疗影像辅助诊断项目ROI达1:2,AI营销项目ROI达11:1(投产比天花板),均显著高于C端应用(ROI约1:0.5) 。

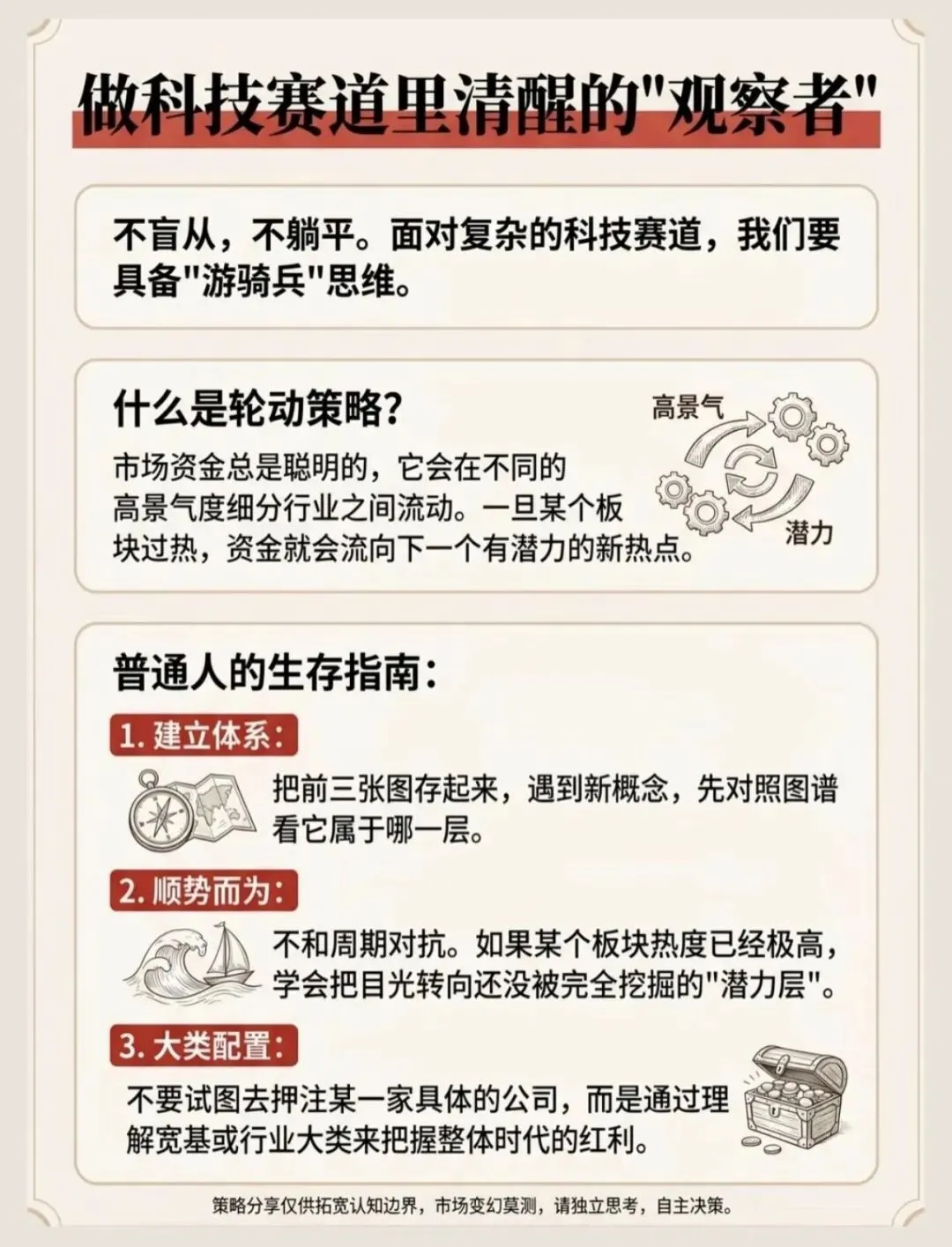

第五部分:2026-2028年AI产业链发展趋势预测

5.1 算力端:异构化、边缘化、绿色化

算力是AI产业的核心瓶颈,2026-2028年将向“异构协同、边缘部署、绿色节能”演进。

• 异构计算普及:2027年80%企业升级AI优化云架构,采用“国产加速器+GPU+ASIC”混合架构;谷歌计划2027年部署600-700万颗TPU,Anthropic签下百万颗大单,Meta、OpenAI纷纷迁移部分训练任务 。

• 边缘AI爆发:2027年边缘AI算力占比达30%+,端侧模型成本下降90%;2028年70%智能终端集成本地AI能力(如AI PC、AI手机),单推理算力成本下降90% 。

• 绿色算力崛起:2027年AI服务器液冷渗透率升至80%;2028年AI算力能耗较2026年下降50%,绿色智算中心占比超60% 。

5.2 大模型端:智能体化、私有化、垂直化

大模型是AI产业的核心引擎,2026-2028年将从“通用对话”转向“垂直执行”,私有化部署与智能体成为核心方向。

• 智能体爆发:2027年全球G200企业AI智能体使用量增长10倍,国内50%企业完成生成式AI智能体部署;2028年智能体市场规模超5000亿美元,成为企业核心生产力工具 。

• 私有化部署普及:2027年75%的大型企业采用混合AI架构,核心模型私有化部署占比超60%;2028年私有化部署占比超70%,合规成本下降30% 。

• 垂直大模型渗透:2027年垂直大模型渗透率突破60%,覆盖50%以上主流行业;2028年垂直大模型市场规模占比超70%,成为大模型市场的核心增长极 。

5.3 应用端:行业DeepTech化、端侧普惠化

AI应用的核心趋势是“B端深度渗透、端侧普惠普及”,工业、金融、医疗是核心落地场景。

• 工业AI深度渗透:2027年工业AI场景渗透率突破50%,预测性维护、智能排产增速+80%+;2028年工业AI市场规模突破3000亿元,成为AI应用的核心增长极 。

• 医疗AI规模化落地:2027年AI医疗市场规模突破1500亿元,基层影像阅片效率提升60%+;2028年AI药物研发市场规模突破2000亿美元,缩短研发周期50% 。

• 端侧AI普惠:2027年AI PC全球出货量超5000万台,AI手机全球出货量超10亿台;2028年70%智能终端集成本地AI能力,本地模型推理成本下降80% 。

5.4 全球化竞争:区域化、合规化、生态化

全球AI产业将形成“美系、国产、欧系”三足鼎立的格局,生态壁垒与合规要求成为核心竞争因素。

• 区域化格局成型:2027年中美AI供应链“冷对抗”持续,欧洲加速构建自主AI芯片生态(2030年自给率目标40%);美欧贸易协议规定欧盟2028年前自美进口400亿美元AI芯片,采纳美方安全标准 。

• 合规成本激增:2027年12月欧盟AI法案高风险系统监管落地,中企出海合规成本激增;2028年8月产品内嵌高风险AI系统监管落地,合规成本占营收比例超10% 。

• 生态竞争加剧:2027年华为昇腾960系列芯片批量出货,CANN生态开发者规模突破50万;2028年全球AI市场形成“美系(CUDA)+国产(CANN)+欧系(自主)”三足鼎立格局 。

第六部分:结论与核心逻辑

6.1 核心结论

1. 产业阶段:AI已从「技术爆发期」进入「规模化落地期」,2026年是全球AI产业的「业绩兑现元年」,全产业链利润从上游高壁垒环节向下游垂直场景传导。

2. 核心驱动:算力需求的指数级增长与国产替代的政策+市场双轮催化,是本次AI股价上涨的核心原因;其中,算力硬件是当前最确定的受益环节,大模型生态与垂直应用是未来的核心增长极。

3. 龙头格局:

◦ 全球总龙头:英伟达(NVIDIA),其GPU硬件+CUDA生态构建了不可撼动的壁垒,是全球AI算力的核心支柱。

◦ 国产核心龙头:华为昇腾(AI芯片/生态)、寒武纪(国产AI芯片)、中际旭创(光模块)、工业富联(AI服务器代工),分别在各自赛道占据绝对主导地位。

4. 未来趋势:2026-2028年,AI产业将向「智能体化、私有化部署、边缘计算」演进,垂直场景落地能力与生态壁垒将成为企业的核心竞争力。

6.2 核心逻辑

• 算力是基础:AI芯片、存储、光模块是AI产业的物理基础,产能缺口将持续至2027年,高壁垒环节(如HBM、1.6T光模块)的利润将持续爆发。

• 生态是壁垒:英伟达CUDA生态与华为CANN生态的竞争是未来AI产业的核心矛盾,生态壁垒的构建需要长期投入,短期难以突破。

• 垂直是未来:垂直大模型与B端应用是AI商业化的核心方向,其变现效率远高于通用大模型与C端应用,将成为未来AI产业的核心增长极。

【资料免责声明】

本资料仅为行业研究与信息参考,不构成任何投资建议、买卖邀约或交易依据。

文中所有分析、数据、行业观点均来源于公开资料,不保证内容绝对准确完整,不作为个股投资评级与操作指引。

市场有风险,投资需谨慎,所有投资决策由投资者独立判断、自主决策、自担全部风险。

内容仅供内部学习交流,如有侵权请联系本人处理。阅读即视为同意本声明全部条款。