夜雨聆风

夜雨聆风

AI 估值正在两极分化:通用产品层被资本绕开|SVTR Signal #014

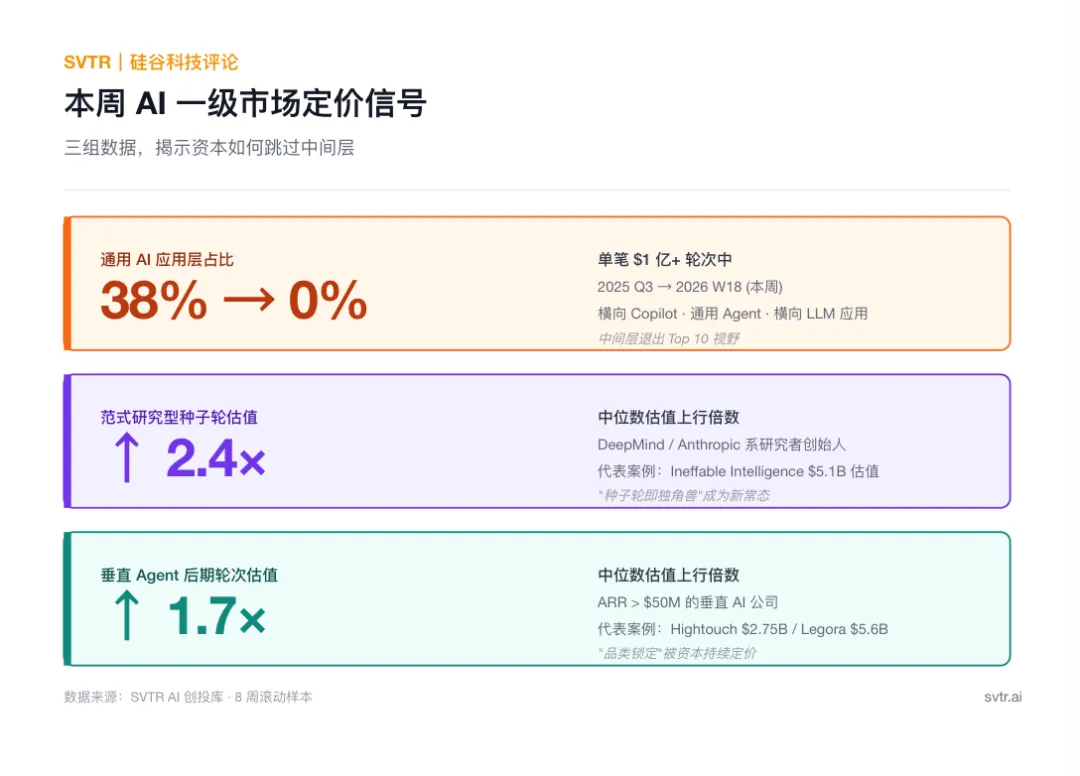

本周 Top 10 融资榜呈现的不是”AI 资本回温”,而是一次结构性重新定价:定价权正在快速向两端迁移,一端是底层模型研究(种子轮即独角兽),另一端是已建立工作流锁定的垂直场景公司(C/D 轮单笔过亿)。中间那一层,横向 Copilot、通用 Agent 平台、横向 LLM 应用,本周在 Top 10 中集体缺席。

这不是抽样误差。SVTR AI 创投库追踪过去 8 周的数据显示,单笔 1 亿美元以上的轮次中,通用 AI 应用类公司占比已从 2025 年 Q3 的 38% 下滑至本周的 0%;同期,研究型种子轮的中位数估值上行 2.4 倍,垂直 Agent 类后期轮次的中位数估值上行 1.7 倍。

中间层的塌陷,比两端的繁荣更值得关注(见文末附图:本周融资 Top 10)。

信号一|种子轮已经被范式研究”独角兽化”

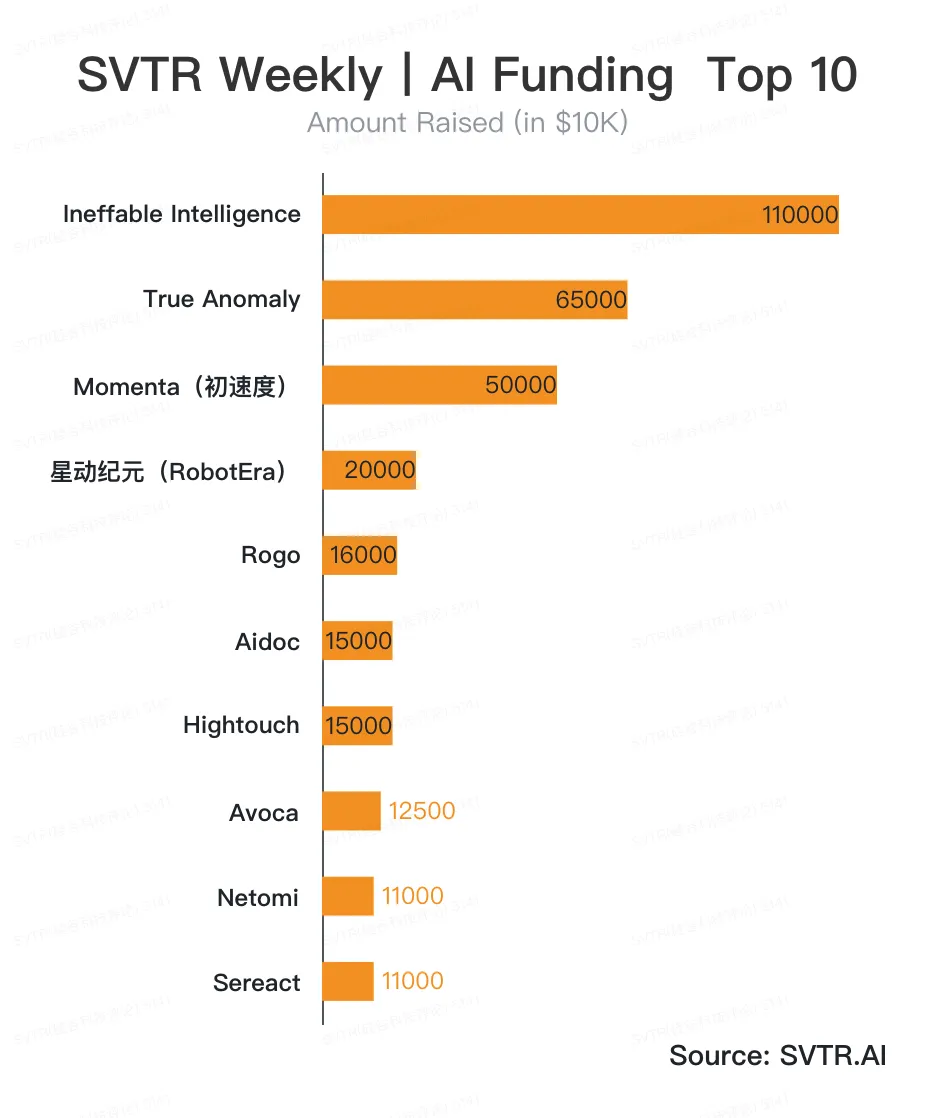

David Silver 创立的 Ineffable Intelligence 用一笔 11 亿美元种子轮、51 亿美元估值,重新定义了什么叫”早期下注”。Sequoia、Lightspeed、Index、Google、Nvidia 同时入场,这不是常规的种子轮投资人结构,更接近一个 Series C 的资方阵容被前置到了 day one。

可对照的不是孤例。同周,Standard Intelligence 拿到 7,500 万美元种子轮、5 亿美元 post-money 估值,押注 computer use 模型;中国侧的无界动力以”原生世界模型 + 强化学习”路径累计天使轮融资超过 2 亿美元。三家公司的共同点不是赛道,而是技术叙事:它们都在押注”后 LLM 范式”。

资本愿意在 day one 给出 50 亿美元估值,意味着 LP 端已经接受一个新前提:通用大模型的能力曲线正在收敛,下一棒不会从微调或 RAG 里长出来,而要靠新的训练路径(自主 RL、世界模型、computer use)。这一前提一旦成立,”创始人 credentials”的稀缺性会被快速金融化,而下游通用应用层的护城河叙事则被反向稀释。

信号二|垂直 Agent 不再讲增长故事,开始讲品类锁定

Top 10 后段密集出现的本周大额轮次构成另一极:Rogo(投行 AI / 1.6 亿美元 D 轮 / 20 亿美元估值)、Aidoc(医疗影像 / 1.5 亿美元 E 轮 / 31 项 FDA 许可 / 1,600+ 医院)、Hightouch(营销数据 / 1.5 亿美元 / ARR 1 亿美元+ / 27.5 亿美元估值)、Avoca(家政服务 AI / 1.25 亿美元+ / 800+ 企业客户)、Netomi(客服 / 1.1 亿美元 / Delta、NBA 等客户)。叠加同周 Legora(律所 AI / 5,000 万美元 / ARR 1 亿美元+ / 56 亿美元估值),构成至少 6 家在垂直工作流里已具备”品类领跑者”特征的公司。

这些公司在两个维度上和 12 个月前的”垂直 AI 创业”完全不同:第一,ARR 不再是 1,000 万美元级别的故事,而是 1 亿美元级的实账;第二,估值锚不再来自”市场规模 × 渗透率”,而来自”工作流嵌入深度 × 客户更换成本”。Hightouch 27.5 亿美元估值对应 ARR 1 亿美元+,倍数 27 倍,这个倍数在 SaaS 历史上对应的是已建立 category leadership 的 Series E/F 公司,而非 ARR 刚破亿的成长期。

资本愿意付这个倍数,意味着它已经把这些公司视为”垂直 SaaS 加 AI”中的下一代 ServiceNow 或 Salesforce 候选,而不是众多通用 Copilot 中的某一个变体。

信号三|中间塌陷:通用 AI 产品层在 Top 10 集体缺席

把视角拉远,本周 Top 10 中没有一家是横向 Copilot、通用 Agent 平台、或通用 LLM 应用层公司。看似最接近”中间层”的 Parallel Web Systems(1 亿美元 B 轮 / 20 亿美元估值)创始人是前 Twitter CEO Parag Agrawal,但产品定位明确写着”为 AI 智能体提供网页搜索基础设施”,是为下游 Agent 服务的基础设施,而非面向终端用户的 Agent 产品本身。

这是一个静悄悄的转折。2024 至 2025 年上半年,通用 Copilot、通用 Agent 编排平台、横向 LLM 应用是 AI 一级市场最拥挤的赛道;多家公司在 ARR 不足 1,000 万美元的阶段拿到 10 亿美元以上估值。本周这一类型公司的融资数据不是估值下调,而是直接退出 Top 10 视野。

中间层为什么塌陷?因为它正同时遭遇双向挤压。向上,OpenAI、Anthropic、Google 把通用 Agent 能力直接嵌入自己的旗舰产品(ChatGPT、Claude、Gemini),通用 Copilot 创业公司难以建立模型之外的护城河;向下,垂直 Agent 公司用工作流深度锁住了实际买单的企业客户,让”通用产品”在采购清单上被替换的成本极低。当上下两个方向都在挤,资本就不再愿意在中间下注。

成因|为什么是此刻

这一定价结构的转折,本质是 LLM 模型层能力收敛的二阶反应。

2024 年时,”模型能力”本身仍是差异化变量,通用产品可以通过 prompt 工程、RAG、微调跑出阶段性领先。进入 2025 年下半年后,旗舰模型在通用任务上的差距快速缩小(GPT-5、Claude Opus 4.7、Gemini 2.5 在标准基准上的排序周周变化),意味着”模型能力差”不再是足以支撑 10 亿美元估值的护城河。

在这个前提下,资本只能在两端找真正的差异化:要么押注下一代范式(不在 LLM 收敛曲线上),要么押注垂直工作流(不直接和模型能力比较)。中间层既不在新范式上,也没有工作流深度,定价就失去了锚。

这也解释了为什么本周三个信号的时点高度集中:它们不是独立事件,而是同一个底层逻辑在不同切片上的同步显影。

影响|谁会被这次重新定价波及

对创业者:通用 AI 应用创业的融资窗口正在快速合上。如果你正在做横向 Copilot、通用 Agent 平台、或基于 prompt 工程的 LLM 应用层产品,未来 12 个月需要做出选择:要么把产品深度向某一垂直工作流收敛(医疗、法律、金融、客服、营销等类别中选一个),用 ARR 而非用户数说话;要么转向更接近模型/数据/训练模式的底层位置。中间地带的产品很难再以”快速增长”的故事拿到下一轮。SVTR AI 创投库观察到,过去 60 天内拿到 5,000 万美元以上轮次的应用层公司,100% 是垂直定位。

对投资人:估值锚定框架需要重写。过去用”DAU × ARPU”或”用户增速”为通用 AI 应用估值的逻辑正在失效,因为这些指标在通用层不再对应可持续护城河。新的锚点需要回到两个变量:在垂直层面看”工作流嵌入深度”(替换成本、合规壁垒、数据飞轮),在模型层面看”训练模式稀缺性”(RL、世界模型、computer use 等非 LLM 主线方向的研究 credentials)。如果一个 portfolio 公司既不在工作流深度上有积累,也不在新模式上下注,估值的锚就需要主动下调。

对大厂:OpenAI、Anthropic、Google 的”产品化挤压”路径被本周资本流向间接验证,它们继续在通用层向上挤压的动力会更强。

对企业客户:在采购清单上,”通用 Copilot”和”垂直工作流 Agent”的预算分配会进一步分化,前者更倾向纳入大厂订阅,后者会成为独立采购项。

验证|三个值得追踪的关键指标

未来 90 天内,可以从以下三个指标验证这一信号是否成立:

-

通用 AI 应用层种子轮估值中位数:观察 2026 年 Q1 横向 Copilot 与通用 Agent 平台类公司种子轮估值中位数是否较 2025 年 Q3 下移 30% 以上。如下移成立,定价重写得到验证。

-

垂直 AI 公司进入 20 亿美元以上估值的数量:观察 90 天内 ARR 5,000 万美元以上的垂直 AI 公司中,是否再有 3 家或以上进入 20 亿美元以上估值区间。如成立,则品类锁定逻辑被持续定价。

-

第二家”种子轮独角兽”是否出现:观察是否还会出现第二家具备 RL、世界模型、computer use 研究背景、种子轮估值 5 亿美元以上的公司。如出现 2 家以上,”学术型创始人独角兽化”成为结构性现象而非个案。

如果三个指标在 90 天内全部成立,本周 Top 10 反映的就不是周度波动,而是 2026 年 AI 一级市场定价框架的起点。

SVTR AI 创投库已完成”模型研究层 / 通用产品层 / 垂直工作流层”三类标签的回溯标注,可按本周 Top 10 中提到的 6 个垂直赛道(投行、医疗影像、营销、家政、客服、律所)筛选历史 72 个月内的对标轮次与估值倍数,作为创业者和投资人本季度调整定价框架的参考底图。

SVTR AI创投平台· 入驻申请

SVTR丨硅谷科技评论,立足硅谷,依托 #AI创投库、#创投评、#AI创投会、#AI创投营和全球投资网络,打造跨境交易加速器。我们为入选者交付两种结果:帮企业拿订单,帮优质项目拿融资。

-

创始人/项目方 (资本加速):融资路径诊断 + 锁定投资决策人

-

企业/服务商 (成长加速):客户需求匹配 + 标杆客户引入

-

投资人/LP (独家项目):获取精选项目 + 跨境闭门路演席位

如需申请加速或 Venture Studio 共建合作,添加运营合伙人微信:pkcapital2023