夜雨聆风

夜雨聆风

95%的企业AI投资没有回报——那5%做对了什么?

▲戳蓝色字关注我们!

“AI Agent将在5年内彻底改变我们的生活,每个人都应该拥抱AI Agent,成为时代的领跑者。”——比尔·盖茨预言

核心观点洞见:

观点一: 95%的企业AI投资没有回报——原因不是AI不够强,而是企业用错了成功的尺子:把”技术先进性”当成了”商业价值”。

观点二: 那5%成功企业的共同点不是模型更强、投入更多,而是它们把AI嵌入了具体的业务流程,并重新设计了工作方式。

观点三: AI ROI的真正秘密:高回报不在前台营销,而在后台自动化——资金投放方向的错配是最大的隐形浪费。

2026年初,MIT Media Lab下属的NANDA研究小组发布了一份让整个行业沉默的报告。

报告标题直白得近乎残酷:《生成式AI鸿沟:2025年商业AI现状报告》。核心数据只有一个:

95%的生成式AI投资没有产生可衡量的投资回报。

这个数字不是基于小样本的推测。研究团队分析了300多个公开AI部署案例,访谈了153位企业高管,调查了350名员工。覆盖的时间跨度是三年——足够长到排除”还在试点阶段”的借口。

这三年里,美国企业在生成式AI上烧掉了大约3000到4000亿美元。

95%打了水漂。

更扎心的对比在后面:仅5%的企业从AI中获得了可观回报,而这5%的企业拿走了超过70%的AI财务回报。AI行业的赢家和输家之间,出现了一条急速扩大的鸿沟。

这不是一个关于”技术还不够成熟”的故事。这是一个关于方法论的系统性错位的故事。

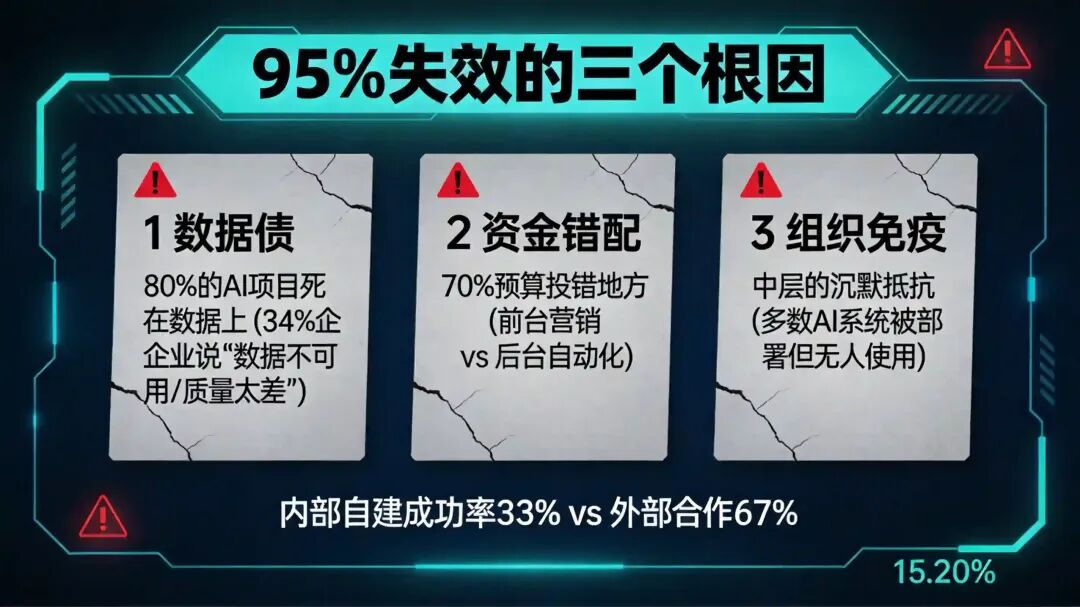

一、95%失效的三个根因

1.1 数据债:80%的AI项目死在数据上

研究中最令人吃惊的发现是:80%的AI项目因数据问题失败。不是模型不够好,不是算力不够强,是数据不行。

这不是一个技术问题,这是一个历史遗留问题。

过去二十年,大多数企业的信息化建设是”业务驱动”而非”数据驱动”的。每个部门上各自的系统、建各自的数据库、用各自的格式。结果是:数据存在,但散落在数百个互不兼容的系统里;数据有量,但质量参差不齐到无法用于训练。

34%的企业直言:主要障碍是”数据不可用”或”数据质量太差”。

一个典型的场景:一家零售企业想用AI做需求预测。IT部门花了三个月打通了POS系统、ERP系统和供应链管理系统——结果发现三个系统对”同一件商品”的库存定义完全不同。POS系统记的是”已售出”,ERP系统记的是”已出库”,供应链系统记的是”已调配”。三个数字,没有一个是错的,但它们对不上。

AI没法在矛盾的数据上做出正确的预测。这不是AI的问题,这是数据基础设施的问题。

1.2 资金错配:70%预算投错了地方

如果说数据问题是”能不能做”,那么资金错配就是”做对了什么”。

研究发现,超过70%的企业AI预算投向了营销和销售场景——客户分群、精准投放、内容生成、销售预测。这些场景有一个共同特点:容易立项、容易演示、ROI容易量化表面。

但真正产生结构性回报的,是那些”无聊”的场景——后台自动化。

财务审计、合同审查、供应链协同、设备预测性维护、合规检查。这些场景不够性感,不能放在PPT里展示,但它们的回报是实打实的:削减成本、减少损耗、提升效率。

一个数字说明了一切:内部自建AI项目的成功率只有33%,而与外部供应商合作的成功率可以达到67%。 那些把AI供应商视为”业务流程外包伙伴”而非”软件工具提供商”的企业,成功率翻了一倍。

这背后的逻辑很简单:当AI供应商承诺”按效果付费”而非”按软件付费”时,双方的激励机制就对齐了——供应商有动力让AI真正解决问题,而不是仅仅完成功能交付。

1.3 组织免疫:中层的沉默抵抗

第三个原因最隐蔽,也最致命。

很多企业投入重金部署了AI系统,却发现一线员工不用、中层管理者不推、流程不配套。这不是技术问题,这是组织免疫反应。

中层管理者是首当其冲的”受害者”。一个AI系统如果自动生成了报表、优化了排班、缩短了客服处理时长,那”中层经理的日常价值是什么”?这种焦虑不是技术培训能解决的。

一位参与调研的企业高管说得很直白:”我最大的挑战不是让AI工作,而是让我的团队不害怕AI工作。”

研究数据显示了一个残酷的现实:多数企业的AI系统无法保留记忆、无法适应反馈、无法真正嵌入工作流程。 它们被部署了,但被孤立了。它们在工作,但没有人在用。

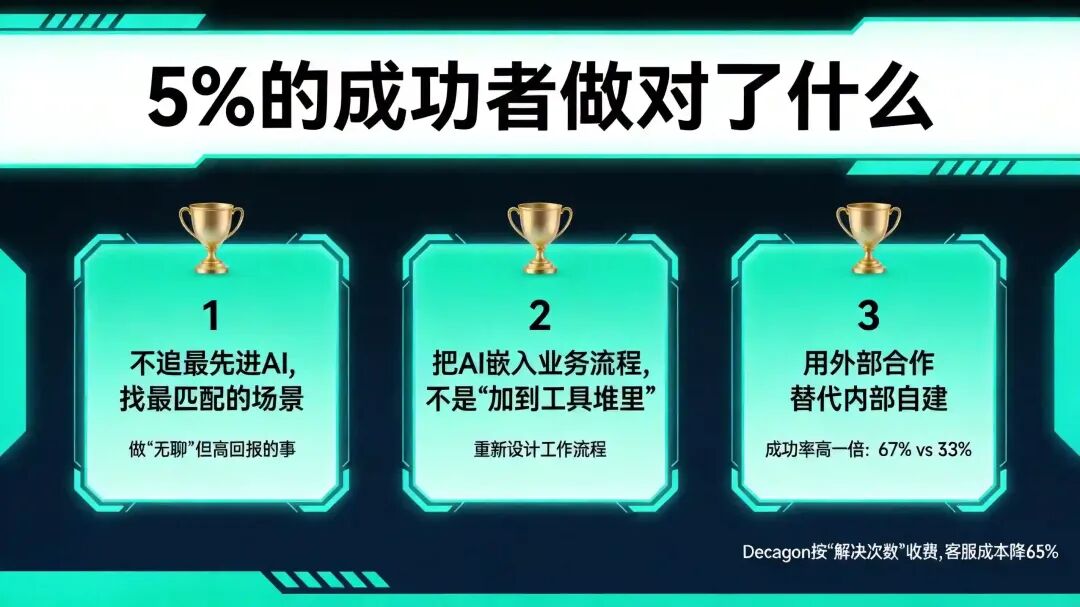

二、5%的成功者做对了什么

如果95%的失败故事让人沮丧,那5%的成功故事则提供了清晰的路线图。

研究团队发现,那5%从AI中获得结构性回报的企业,有几个惊人的共性。

2.1 它们不追逐”最先进的AI”,而是寻找”最匹配的场景”

成功的5%有一个反直觉的特征:它们在AI上看起来很”无聊”。

它们没有用AI写诗、没有部署最前沿的大模型、没有搞AI创新实验室。它们做的事情非常具体,甚至有些枯燥——用AI处理发票、自动生成合同、优化客服路由、预测设备故障。

但这些”无聊”的场景恰恰是AI回报最高的地方。

以Decagon为例。这家估值45亿美元的AI客服公司,客户包括Duolingo、Notion、Dropbox等知名企业。它的核心产品很简单:一个能自主处理客户服务对话的AI Agent。但Decagon的定价模型揭示了它的底层逻辑——它按”解决次数”收费,而不是按”使用时长”或”坐席数量”收费。

这意味着Decagon只有在真正解决了客户问题时才赚钱。如果AI解决不了,转给人工客服,那这次对话不计费。这种与客户利益完全对齐的定价模型,迫使Decagon必须把AI做得真正可用,而不是功能上”看着不错”。

结果:Decagon帮助Curology(定制护肤品牌)将客户服务成本降低了65%,聊天渠道处理的工单占比从5%提升到80%。帮助Hunter Douglas Group创造了超过100万美元的增量收入,与AI互动的客户平均订单价值高出85%。

成功不是用了更先进的模型,而是找到了”AI真正能解决问题的场景”,并用对的模式交付。

2.2 它们把AI嵌入业务流程,而不是”加到工具堆里”

一个关键发现:失败的企业把AI当作”现有工具堆里的一个新工具”;成功的企业把AI当作”重新设计业务流程的契机”。

麦肯锡的研究证实了这一点:为AI重新设计工作流程,是影响AI ROI的最大单一因素。

具体来说,成功企业做三件事:

第一,它们让一线经理主导AI采用,而不是中央AI实验室。 总部的AI团队可以定义技术标准,但真正的需求洞察来自业务一线。谁在每天面对客户投诉、谁在处理库存积压、谁在排查设备故障——这些人最清楚AI应该解决什么问题。

第二,它们建立了”使用→反馈→优化”的闭环。 这不是一个简单的迭代概念,而是一个组织机制。成功的企业会给一线员工一个简单直接的反馈渠道——”这个AI的建议有用吗?”——并且这些反馈会直接影响模型的后续训练。

第三,它们从”高价值窄场景”切入,而不是”全面铺开”。 一家成功的制造企业没有一口气部署10个AI场景,而是先挑了一个:设备预测性维护。用6个月跑通,拿到ROI数据,再扩展到第二个场景。滚雪球,而不是摊大饼。

2.3 它们用外部合作替代内部自建

研究数据提供了一个极具说服力的对比:

内部自建AI项目成功率:33%与外部供应商合作项目成功率:67%

成功率高出一倍。

这不是巧合。当一个企业选择”自建AI”时,它通常低估了三件事:数据的复杂度(80%的项目死在这里)、人才的稀缺性(好的AI工程师贵且少)、以及持续迭代的成本(模型上线只是开始)。

而选择与外部供应商合作的企业,实际上是在购买三样东西:已经被验证的技术路线、已经清洗过的数据管线、以及”不做出来不收费”的激励机制。

更重要的是,那些最成功的企业不是把AI供应商当成”卖软件的”,而是当成”业务改造伙伴”。它们让供应商深入理解业务流程,让供应商承诺可量化的效果指标,让供应商成为业务流程再造的一部分。

这听起来有些激进。但数据表明,这样做比自建的效果好一倍。

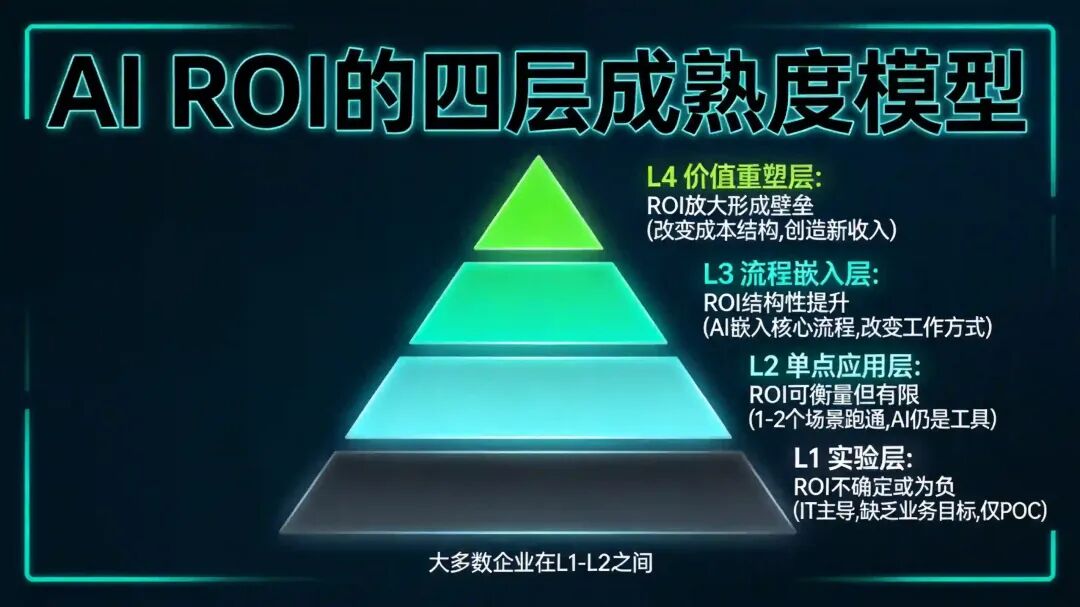

三、一个分析框架:AI ROI的四层评估模型

基于MIT研究的数据和成功案例的共性,我整理了一个简单的评估框架。企业可以用它来判断自己的AI投资处于哪个层次,以及如何提升ROI。

L1:实验层(ROI不确定或为负)

特征: 企业正在尝试AI,但项目由IT部门主导,缺乏明确的业务目标。大多数项目停留在POC阶段,没有进入生产环境。

典型表现:

-

IT部门买了一个AI工具,但没有业务部门真正使用 -

AI项目被当作”技术创新”,而非”问题解决” -

投入了预算,但没有定义ROI的衡量标准

关键问题: 没有业务部门ownership、没有ROI定义、没有数据准备。

L2:单点应用层(ROI可衡量,但有限)

特征: AI在1-2个具体业务场景中跑通,有可量化的效果(如客服处理时间缩短30%、营销转化率提升15%)。

典型表现:

-

某个业务部门使用了AI,效果可量化 -

AI仍然是一个”工具”,没有改变业务流程 -

看到效果,但规模有限

关键问题: 场景孤岛、没有流程重组、难以横向扩展。

L3:流程嵌入层(ROI结构性提升)

特征: AI不再是一个孤立工具,而是被嵌入核心业务流程。工作方式因为AI发生了改变。

典型表现:

-

一线员工的工作方式因AI改变(如自动生成报告、AI辅助决策) -

建立了”使用→反馈→优化”的数据闭环 -

AI的效果可以跨场景复制

关键问题: 需要组织变革支持、中层管理者阻力需要管理。

L4:价值重塑层(ROI放大,形成竞争壁垒)

特征: AI不仅提升了效率,还改变了成本结构或创造了新的收入来源。AI能力成为企业的竞争壁垒。

典型表现:

-

AI改变了企业的成本模型(如客服成本降低65%) -

AI创造了增量收入(如AI交互客户AOV高出85%) -

竞争对手无法快速复制

关键问题: 需要持续的AI投入和组织承诺。

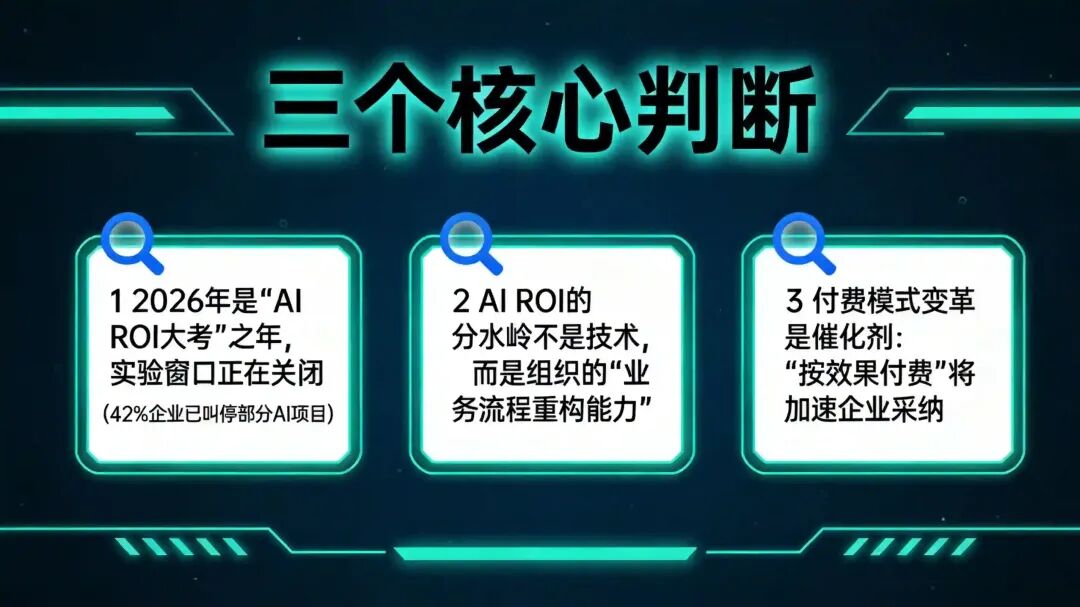

四、三个判断

判断一:2026年是”AI ROI大考”之年,实验窗口正在关闭

MIT的研究发布后,S&P Global的调查显示42%的企业已经叫停了部分AI项目。这是一个信号:企业正在从”先试再说”转向”先算账再试”。

那些在2024-2025年靠”讲故事”拿到AI预算的项目,在2026年将面临严格的ROI审计。能证明价值的项目会获得更多资源,不能证明价值的项目将被终止。

这个趋势的正面效应是:资源正在从”实验”向”生产”转移,AI的资金配置将更加理性。负面效应是:AI创业公司的融资环境正在收紧——投资者不再为”概念”买单,只为”收入和单位经济模型”买单。

判断二:AI ROI的分水岭不是技术,而是组织的”业务流程重构能力”

MIT研究的核心结论可以浓缩为一句话:AI的技术可行性已经不是瓶颈,组织的学习能力和变革意愿才是。

具体来说:

-

数据治理的完成度决定了AI的天花板——不是模型能力,是数据质量 -

流程重构的意愿决定了AI的深度——不是部署了多少AI,而是改变了多少工作方式 -

中层管理者的接受度决定了AI的持久度——不是上线时的效果,是半年后还有没有人用

那些停留在”买工具、加工具”思维的企业,无论买多贵的AI,都很难看到ROI。那些愿意”为AI重新设计流程”的企业,即使用的是开源模型,也能拿到回报。

判断三:付费模式的变革是AI商业化的催化剂——”按效果付费”将加速企业采纳

MIT研究揭示的资金错配问题(70%预算投向前台营销),本质上是企业”不知道该为AI付多少钱”。

传统的SaaS定价(按席位/按使用量)与AI创造的价值之间存在错位——一个AI Agent可能只用了2秒的计算资源,但它解决的问题可能值200美元的人力成本。

以Decagon为代表的”按效果付费”(per-resolution)模式正在解决这个错位。当企业只需要为AI”真正解决了问题”付钱时,采购决策的风险大幅降低,试点转生产的转化率将显著提升。

预计到2027年,”按效果付费”将成为企业AI采购的主流模式之一,尤其是在客服、财务自动化、合同审查等效果明确的场景中。

结语

MIT的这份报告有一个容易被忽略的副标题。

它不叫《AI失败了》,也不叫《技术不行》。它叫 《生成式AI鸿沟》——这个措辞是经过深思熟虑的。

“鸿沟”意味着不是AI本身出了什么问题,而是不同企业利用AI的能力之间出现了巨大差距。那5%的企业不是运气好,而是它们在数据治理、场景选择、流程重构、组织变革这四个维度上做对了事情。

对于那95%的企业来说,问题不出在”要不要用AI”上——AI是必选项,这一点没有争议。问题出在”怎么用”上。

而”怎么用”的答案,不在技术文档里,在那些已经跑通ROI的企业实践经验里。

问一问你的组织:过去一年在AI上的投入,你拿什么指标来衡量成功?如果你的答案不是”某个业务指标改善了X%”,那可能需要重新想想了。

参考来源:

-

MIT Media Lab NANDA研究小组 – 《生成式AI鸿沟:2025年商业AI现状报告》,2026年初 -

S&P Global – 企业AI项目调查(42%已叫停),2026年 -

Decagon – 按解决次数定价模型及客户案例(Curology成本降65%、Hunter Douglas创收$100万+),2026年 -

麦肯锡 – AI ROI影响因素研究:流程重组是最大单一因素 -

TE Connectivity – 《行业技术指数》报告:74%企业将成本列为首要顾虑 -

哈佛商业评论 – 聚焦”解决顾客问题”,避免AI投资变成竹篮打水,2026年 -

Goldman Sachs Research – 客服软件市场AI影响预测,2026年

— END —

免责声明: 本文基于作者个人观点及写作风格,通过AI辅助研究生成,内容仅供参考学习,不构成任何投资建议。投资有风险,入市需谨慎。

本文作者:水清木华(笔名),985管理学硕士,专注AI数智化转型与商业战略研究,擅长基于企业运营效率提升的AI数智化战略规划及体系搭建,曾参与或主导服务过多家传统企业数智化战略规划。

代表性研究有

《重新定义零售组织生命力–用户数智化运营方法论》之生鲜篇/鞋服篇;《TOB型企业如何构建自信型业务组织–营销&销售&客成》;

关注我一起分享更多深度商业分析。

👇 扫码关注点关注、不迷路,AI赋能我带

欢 迎 联 系

联系方式:微信

长按扫描下方二维码

未来已来,只是分布不均。这一次,让自己成为Agent时代的”造物主”。

推荐阅读

— END —