夜雨聆风

夜雨聆风

ptrade弱转强首板模型说明文档

01 :ptrade弱转强首板模型介绍

01 :ptrade弱转强首板模型介绍

本策略是一个面向短线打板场景的全自动、多模式、强风控的股票交易模型,运行于PTrade量化交易平台,依赖Level-2逐笔数据实现精准资金流监控。模型整体采用事件驱动架构,通过初始化、盘前、集合竞价后、盘中、盘后等阶段协同工作,形成一套完整的“选股→筛选→触发→交易→风控”闭环。

模型分为以下核心模块:

突出特点:

全自动选股:无需人工维护股票池,每日自动从5000+只股票中筛选出符合N字形态的标的,节省大量复盘时间。

多模式并行:同时开启7种打板模式(扫板、打板、抢板、累计大单扫板等),适应不同强度的资金攻击,提高涨停捕捉率。

Level-2深度应用:使用逐笔成交和逐笔委托数据识别大单资金流向,比传统基于分时或日线的策略反应更快、信号更准。

策略启动后按以下时序执行:

1. 初始化阶段 (initialize)

验证策略有效期和资金账号(白名单控制)。

根据用户配置的参数(如MODE_SPAN、MODE_SPAN_BIG_ORDER等)计算各模式的价格阈值。

初始化全局变量:股票池、黑名单、订单字典、大单净量存储结构等。

设置定时任务run_daily,在每日9:26执行集合竞价后筛选。

2. 盘前阶段 (before_trading_start)

获取全市场A股列表get_Ashares()及股票名称字典。

调用N字涨停选股模块filter_st_stock1,从全市场选出候选股票池STOCK_POOL。

清空订单、黑名单、大单净量等历史数据,重置tick计数器。

若当前时间超过9:26,立即执行pq_select。

3. 集合竞价后筛选 (pq_select)

获取候选股票池的快照数据get_snapshot。

对每只股票检查:

买一价是否已涨停→ 加入临时黑名单。

开盘涨幅是否在[xxxxx]区间 → 异常开盘剔除。

量比是否在(xxxx) → 量能不适剔除。

开盘价是否>xxxx元 → 高价股剔除。

通过筛选的股票进入最终盘中监控池,同时按主板/非主板分类,用于后续涨幅阈值计算(主板10%,非主板20%)。

4. 盘中交易阶段 (tick_data)

每个tick(约3秒)执行以下子流程:

a) 定期打印大单净量(每150秒)

输出所有监控股票从开盘至今的大单累计净额(买入大单金额– 卖出大单金额)。

b) 超时订单检查(每10个tick)

遍历g.active_orders,超时ORDER_TIMEOUT秒未成交的订单自动撤销,并将股票记入g.timeout_orders黑名单。

c) 多重黑名单解锁检查

检查二级黑名单(g.black_list2)、超时撤单黑名单(g.timeout_orders)、封单撤单黑名单(g.seal_cancel_blacklist)中的股票,若当前价已从记录时的涨停价下跌超过设定阈值(如2%),则移出黑名单,重新允许监控。

d) 封单撤单监控(若开启)

对于已有活跃订单的涨停股,获取买一封单金额。若封单金额先达到高阈值后跌破低阈值,则撤单并将股票加入g.seal_cancel_blacklist。

e) 构建近涨停池

遍历最终监控池,根据主板/非主板计算涨幅阈值(如主板涨幅≥6%即进入近涨停池),并判断是否满足各模式的涨幅条件。

f) 逐笔数据获取与模式判断

获取全池逐笔成交数据(STOCK_POOL)更新大单净量。

获取近涨停池的逐笔成交和逐笔委托数据。

对每只近涨停股票,按顺序检查7种模式(模式1→2→3→4→5→7),任一模式触发即买入,不再继续判断。

买入执行:满足任一模式后,计算买入价格min(最高价×1.02, 涨停价),根据BUY_MONEY计算股数(整手),调用order_tick下单,并将订单信息存入g.active_orders。

5. 盘后阶段 (after_trading_end)

重置g.before_start标志,准备下一交易日。

运行流程图(简略):

text

初始化→ 盘前N字选股 → 集合竞价筛选 → 进入tick循环

│

├── 每个tick:大单净量打印、超时撤单、黑名单解锁、封单监控

├── 获取逐笔数据 → 更新大单净量

├── 遍历近涨停池 → 7种模式并行判断 → 一旦满足 → 下单

└── 收盘 → 盘后清理

突出优势:

毫秒级响应:tick级别数据轮询,可在涨停瞬间立即下单,避免排队落后。

信号多样性:7种模式覆盖不同资金行为,无论是有大单抢筹、还是直接封板、或是连续多tick大单累积,都能捕捉。

数据驱动:基于Level-2逐笔数据,比传统量价指标更真实反映主力意图。

本策略内置了多层级、全方位的风控体系,在追求收益的同时严格控制风险。

1. 策略级宏观风控

资金账号白名单:仅允许预先配置的账号运行策略,防止误启动。

策略到期日:超过设定日期自动失效,避免长期未维护策略在失效后继续交易。

2. 选股阶段风控

排除ST、停牌、退市股票:get_stock_status过滤。

剔除创业板及科创板(可根据需要修改):避免高波动品种。

流通市值限制:≤xxx亿元,防止大盘股涨停难度大。

历史涨停次数:最近100个交易日涨停次数≥x次,确保股性活跃。

封板成功率:最近xxx个交易日中,触及涨停最终封住的概率≥xxx%,过滤假突破。

股价限制:≤xxx元,降低高价股的流动性风险。

N字形态要求:涨停时间在09:32之后,排除早盘秒板(容易炸板)。

3. 盘前实时筛选风控

开盘涨幅:剔除高开>xxxx%或低开<-xxx%的股票,规避利好兑现或利空砸盘。

量比:只保留量比在xxx~0xxx之间的股票,过滤无量涨停或过度放量出货。

已涨停过滤:集合竞价时已涨停的股票直接加入g.black_list,防止追高炸板。

4. 盘中每次买入前的即时风控(按优先级顺序)

风控项说明参数示例

禁止买入池用户手动配置的永不买入股票BAN_STOCK_POOL

大单净量黑名单当前累计大单净额<0则跳过买入g.net_big_order.get(stock,0)<0

已下单股票同一股票当日只买一次g.order_list

临时拉黑集合竞价涨停的股票g.black_list

涨停未买拉黑曾涨停但未买入的股票(连续3个tick)g.black_list2

超时撤单拉黑订单超时撤单的股票g.timeout_orders

封单撤单拉黑已买入但封单减少被撤单的股票g.seal_cancel_blacklist

每日买入次数限制总买入次数≤BUY_COUNTBUY_COUNT=2

空间条件最低价必须低于涨停价的99%,留出1%上涨空间low_px < up_px * 0.99

5. 持仓过程风控

订单超时撤单:挂单超过ORDER_TIMEOUT()未成交,自动撤销并将股票加入超时黑名单,避免无效占用资金。

封单撤单(可选):对已买入的涨停股,若封单金额先达到高阈值(如2亿)后跌破低阈值(如3000万),则立即撤单并加入封单黑名单,防止炸板风险。

动态黑名单解锁:各黑名单设置解锁阈值(如从涨停价下跌2%),当价格回落足够幅度后,股票重新进入监控,给予二次机会。

6. 辅助风控工具

大单净量实时监控:累计大单净额<0时禁止买入,确保只在资金净流入时参与。

空间条件:要求最低价距离涨停至少1%空间,防止在涨停价附近缺乏上涨空间时买入。

毫秒级日志:所有拒绝买入、撤单、黑名单变动均输出详细日志,便于回溯分析。

风控特点总结:

分层分类:不同原因导致的拉黑分别存储(临时、涨停未买、超时、封单),各自配备解锁机制,避免一刀切。

动态恢复:黑名单不是永久性的,价格回落后自动解锁,兼顾风险与机会。

资金流导向:大单净量条件确保只在主力净买入时出击,与打板信号形成双重验证。

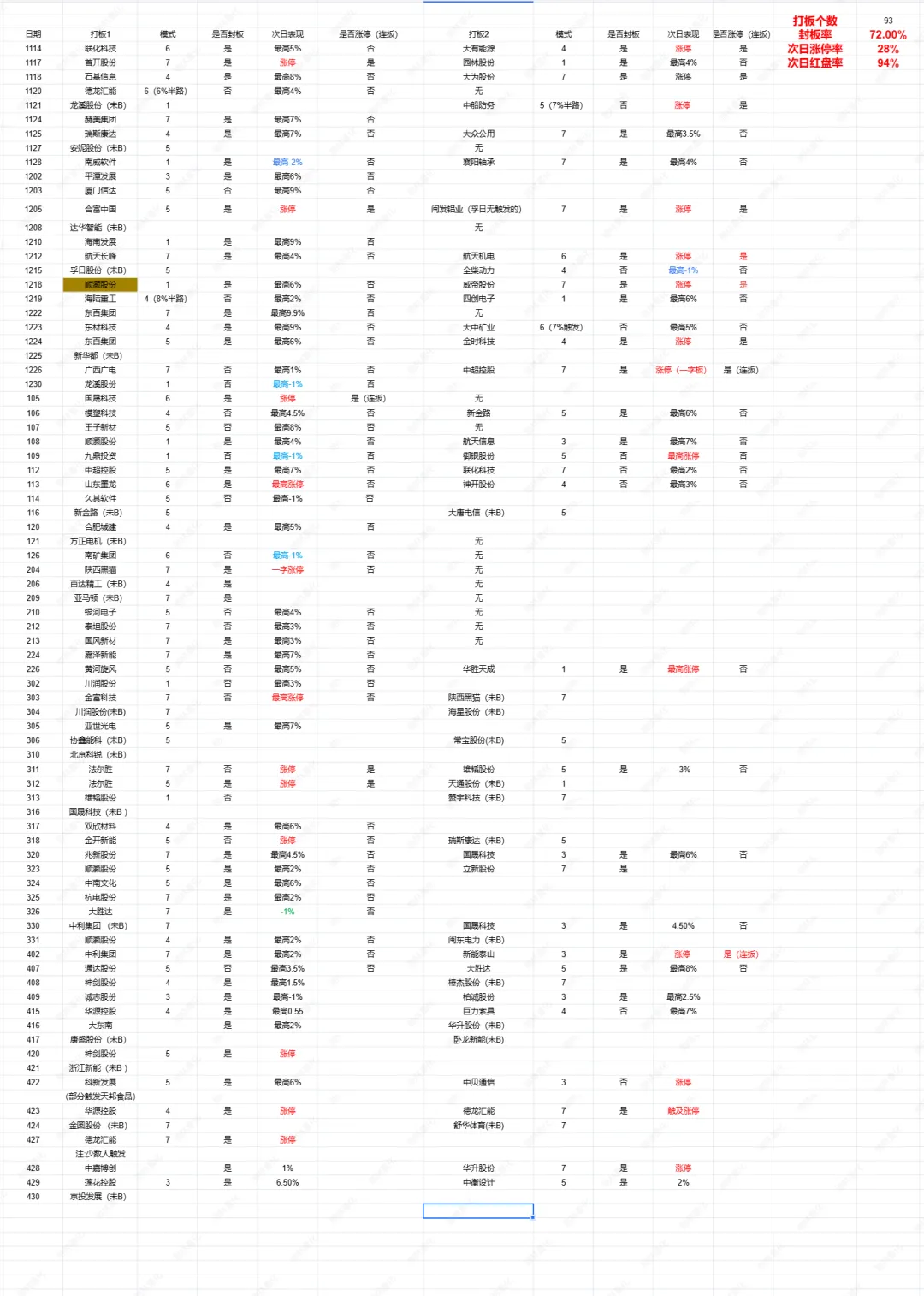

弱转强首板模型实际触发统计数据(截至26430)

模型整体优势

全自动选股+ 实时筛选:从每天5000+股票中自动筛选出不超过10只核心标的,大幅降低人工复盘成本,且能适应市场风格变化。

多模式并行捕捉涨停:7种打板模式覆盖不同资金攻击力度和形态,无论是有大单抢筹、直接封板、还是连续资金流入,均能及时反应。

Level-2深度数据驱动:利用逐笔成交和委托数据识别大单,比传统指标更早发现主力动向。

严密且灵活的风控:多级黑名单、自动解锁、超时撤单、封单监控、大单净量过滤等,在控制回撤的同时不放过反弹机会。

精细化参数配置:所有关键参数(买入金额、打板次数、各模式阈值、风控阈值等)均可在策略开头调整,适应不同风险偏好。

完整日志输出:从选股、筛选、模式触发、买入到风控动作,全程日志留存,便于复盘和优化。

长按二维码识别

(发广告的谢绝进入,一发就自动投诉,感谢理解)