夜雨聆风

夜雨聆风

AI 越火,你的 iPhone 越贵:$1112 亿背后的"内存通胀"

科技巨头用你的钱建数据中心,然后用更贵的价格卖回给你。这不是阴谋,这是正在发生的供应链传导。

史上最赚钱的三月季度

4 月 30 日,Apple 交出了 Tim Cook 宣布卸任后的第一份成绩单。这份财报的特殊意义在于,它不仅是季度业绩的展示,更是 Apple 权力交接期的第一张考卷。市场原本带着审视的目光,结果却被一组漂亮的数字说服了。

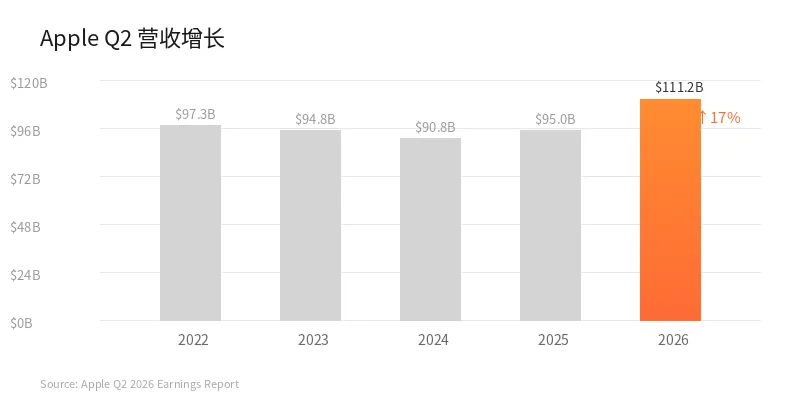

数字很亮眼:季度营收 $1112 亿,同比增长 17%,创三月季度历史新高。iPhone 收入刷新纪录,Services 板块首次突破 $300 亿大关,达到 $309.8 亿。每股收益 $2.01,超出华尔街预期的 $1.95。盘后股价应声上涨 4%。

CNBC 用了”nearly perfect quarter”来形容这份财报。纽约邮报的标题更直白:”‘Demand was off the charts'”——需求已经爆表。LSEG 数据显示,华尔街原本预期营收 $1097 亿,Apple 实际超出约 $15 亿。

iPhone 17 系列在所有地区实现双位数增长。中国市场更是同比增长 20%,成为表现最亮眼的区域。MacBook Neo($590 起,搭载 A18 Pro 芯片)成为新的增长引擎——这是 Apple 自 2000 年代中期以来首次推出 $600 以下的笔记本电脑。连一向被认为增长乏力的 Mac 产品线,也因为 AI 需求带动了销量回升。

Q3 指引同样超预期:Apple 预计下一季度增长 14%-17%,而华尔街此前仅预期 9.5%。这意味着 Apple 管理层对未来的信心,远超分析师的保守预测。

看起来,Apple 正处于一个完美的甜蜜期。

但如果你仔细读财报电话会议的逐字稿,会发现一个被多数媒体忽略的信号——一个可能影响每个 Apple 用户钱包的信号。

Tim Cook 的”警告”

在财报电话会上,Tim Cook 反复向分析师传递了一个信息,语气甚至算得上严肃。这不像是他一贯的”乐观务实”风格,更像是一个即将卸任的 CEO 在交代最后的风险提示。

“We believe memory costs will drive an increasing impact on our business.”

——Tim Cook, Apple CEO

这不是轻描淡写的”成本波动”。Cook 用的是”significantly higher”——显著上升。而且他明确表示,这种影响不仅限于当前季度,”heading into the remain of the year”——会贯穿整个下半年。在 Q&A 环节,Cook 至少三次被分析师追问内存成本问题,每次回答都指向同一个方向:情况在恶化,不是在好转。

这是 Apple 首次在财报中如此直白地警告内存成本问题。 过去 Apple 面对供应链挑战时,通常会用”我们正在积极管理”之类的标准话术带过,但这次不同。Cook 用了”gathering storm clouds”——聚集的风暴云。一个管理着全球市值最高公司的 CEO,不会轻易用这种词。

原因很简单:AI 数据中心正在疯狂吞噬全球内存供应。

HBM(High Bandwidth Memory,高带宽内存)是 AI 训练芯片的”口粮”。Nvidia 的 H100/H200 GPU 需要 HBM3/HBM3e,Google 的 TPU v5/v6 需要大容量内存,Microsoft 和 Amazon 自研的 AI 芯片同样需要 HBM。据行业分析,一颗 Nvidia H200 GPU 需要约 192GB HBM,而一台 AI 服务器通常配备 8 颗 GPU——这意味着单台服务器就需要近 1.5TB 的 HBM。

三星、SK 海力士、美光的产能正在被 AI 订单以惊人的速度填满。SK 海力士的 HBM 产能已经被预订到 2026 年底,三星的 HBM 产线同样满负荷运转。更关键的是,HBM 的利润率远高于消费级 DRAM——三星 HBM 的毛利率可能高达 50% 以上,而普通 DRAM 的毛利率仅在 20%-30% 之间。

问题在于,内存产线不是无限的。当三星把更多产能转向利润更高的 HBM,留给消费级 DRAM 和 NAND 的产能就被挤压了。这不是”产能不够”的问题,而是”利润导向”的必然结果——企业当然会优先生产更赚钱的产品。

这就是”内存通胀”的传导链:AI 需求 → HBM 产能扩张 → 消费级内存供给收缩 → 价格上升 → 最终由消费者买单。

TechCrunch 的标题很准确:”As Tim Cook steps down, Apple hit record sales — but a chip shortage looms.” 创纪录的销量背后, looming 的是一个芯片短缺的阴影。

从三星工厂到你的账单

让我们把这条供应链拆开来看,看看每一个环节是如何运作的。

第一步:AI 军备竞赛推高 HBM 价格

2026 年第一季度,三星芯片部门利润翻了 49 倍。Reuters 的标题是”Samsung chip profit jumps almost 50-fold”。这不是因为三星卖出了更多手机——事实上三星手机的销量并不理想——而是因为 AI 数据中心对内存的饥渴。

三星当季营业利润同比增长超过 8 倍,达到创纪录水平。CNBC 的标题是”Samsung profit surges over eight-fold to beat estimates as AI boom fuels memory chip crunch”。SK 海力士同样表现强劲,其 HBM 产品供不应求。美光也宣布将资本支出向 HBM 产线大幅倾斜。

三星预测 2027 年内存危机将进一步加剧。更关键的是,客户已经开始下 2027 年的订单——这意味着供需紧张不是短期现象,而是一个结构性趋势。PCMag 的分析指出:”increased demand for memory used in AI data centers will likely drive up the cost of essential components such as memory, potentially leading to further price increases.” 这不是猜测,这是正在发生的现实。

第二步:Apple 被迫承受成本压力

Apple Q2 财报中,内存成本已经”显著上升”。Cook 在电话会上被追问对策时,给出了一个很”Apple”的回答:

“We’ll look at a range of options.”

这句话看似模糊,实际上透露了 Apple 的困境。CNET 的分析指出,Apple 可能需要在三个选项中做权衡:

- 提高产品价格

:iPhone 和 MacBook Neo 的售价可能上调。想想看,你花 $590 买的 MacBook Neo,可能明年就要 $649 - 减少内存配置

:比如把基础款 iPhone 的内存从 8GB 降到 6GB(虽然这会影响多任务体验和 AI 功能运行) - 吸收部分成本

:牺牲利润率来维持价格稳定。但 Apple 的毛利率已经面临压力,持续吸收成本的空间有限

Notebookcheck 的报道提到 iPhone 18 计划将基础款 RAM 提升到 12GB——这说明 Apple 至少在短期内不会选择”减配”这条路。但这意味着成本压力会更大。

第三步:消费者成为最终买单者

这里有一个反常识的逻辑:AI 越火,普通消费者越要买单。

科技巨头用投资者的钱、用消费者的订阅费建数据中心,然后用 AI 热潮推高内存价格,最终这些成本通过供应链传导到你我购买的产品上。这是一个完整的闭环:你订阅了 ChatGPT Plus,你的月费被用来买 Nvidia GPU,GPU 需要 HBM,HBM 挤占了 DRAM 产能,DRAM 涨价,你的 iPhone 变贵了。

你花 $590 买的 MacBook Neo,可能明年就要 $649。你期待的新款 iPhone,可能内存配置缩水但价格不变。Android 阵营同样无法幸免——三星、Google、小米的旗舰手机同样依赖消费级 DRAM 和 NAND,内存涨价是全行业的。

这不是 Apple 的错,也不是三星的错。这是 AI 时代一个被忽视的副作用——科技繁荣的成本,正在以隐形的方式转嫁给每一个终端用户。

我写到这里的时候,突然想到一个画面:你在 Apple Store 里拿起一台 iPhone,扫了一眼价格标签,心里嘀咕”怎么又涨了”。你不知道的是,涨价的原因不是 Apple 贪婪,而是因为千里之外某个数据中心里,一颗 HBM 芯片正在训练一个你永远不会用的 AI 模型。你为 AI 热潮付了两次费——一次是通过订阅,一次是通过涨价的产品。

在 AI 狂欢中保持清醒

Apple 的 Q2 财报是一份漂亮的答卷。$1112 亿的营收、17% 的增长、双位数增长覆盖所有地区——这些数字本身没有任何问题。Cook 的最后一份成绩单堪称完美。

但在这份漂亮的财报背后,是一个正在形成的结构性矛盾:

AI 基础设施的投资回报周期极长,而消费级产品的成本压力是即时的。

当 Google、Microsoft、Amazon、Meta 每年投入数千亿美元建 AI 数据中心时——2026 年四大科技巨头 Capex 合计预计 $6500-7000 亿,2027 年可能突破 $1 万亿——他们推高的是整个行业的内存成本。这些成本不会凭空消失,它们会沿着供应链向下游传导,最终体现在每一台 iPhone、每一台 MacBook、每一台 Android 手机的 BOM(物料清单)里。

这对消费者意味着什么?

短期内,你可能看到 Apple 选择”吸收成本”来维持价格竞争力——毕竟 Cook 的继任者需要一份平稳的过渡期。但中长期来看,内存成本的上升是一个不可逆的趋势。三星的产能规划、SK 海力士的扩产计划、美光的资本支出——所有信号都指向同一个方向:消费级内存的供需紧张将持续到 2027 年甚至更久。

但也不必过度悲观。

Apple 的 Services 收入已经突破 $300 亿,利润率远高于硬件。这意味着 Apple 有足够的缓冲空间来消化部分成本压力。iPhone 17 系列的”超预期”需求也给了 Apple 定价的底气。而且,随着三星和 SK 海力士逐步扩大总产能,供需关系最终会找到新的平衡点——只是需要时间。

更重要的是,AI 带来的效率提升最终也会反哺消费者。更好的芯片、更智能的系统、更长的续航、更强大的本地 AI 能力——这些才是 AI 技术应该带给普通用户的价值。如果 AI 只能让数据中心更强大,而不能让你的手机更聪明,那这个故事就讲偏了。

问题不在于 AI 本身,而在于 AI 繁荣的成本分配是否公平。

当科技巨头用 AI 热潮推高股价、吸引投资、扩大市值的同时,消费者是否也应该享受到 AI 带来的实际好处,而不是仅仅承担 AI 的成本?这是一个值得每个科技行业参与者思考的问题。投资者在享受 AI 红利的同时,终端用户不应该只是被动的成本承担者。

而在那之前,下次你在 Apple Store 看到涨价的 iPhone 时,至少可以对自己说一句:我知道为什么。

参考资料:Apple Q2 2026 Earnings Report、CNBC、CNET、TechCrunch、Reuters、Samsung Q1 2026 Earnings、GIGAZINE、New York Post