夜雨聆风

夜雨聆风

AI Capex的催命符,美联储工作论文揭示缩表时间线

阅前提示:本文的所有信息仅供用户作为研究参考,不构成任何投资建议或交易依据。所有投资决策均由用户自行作出并承担全部风险。投资有风险,入市需谨慎

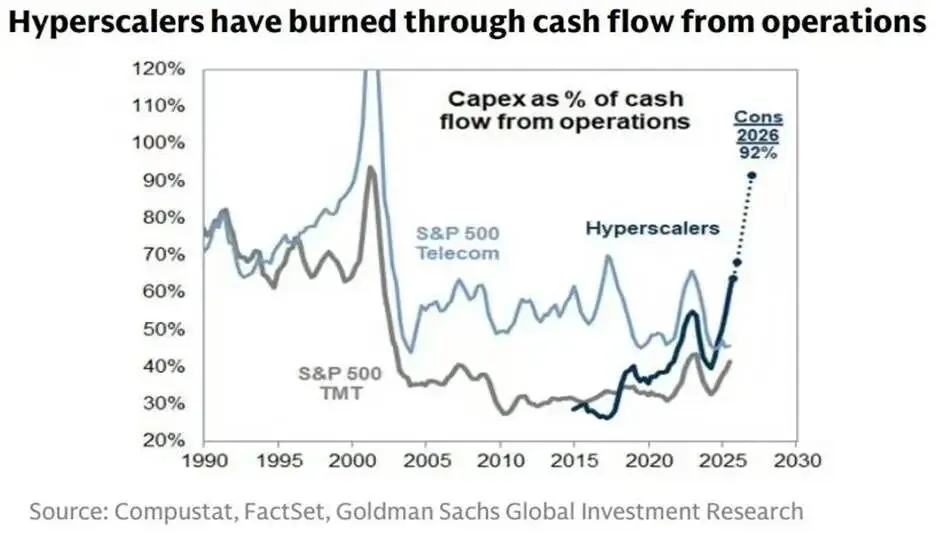

上周咱们聊了美股长期(6个月-2年)的趋势,核心就是一句话:疯狂牛尾才刚开始,AI趋势取决于能不能在AI Capex烧干前出现应用爆发,在七姐妹举债进行资本开支的今天,留给AI应用的时间不多了。

这里也是收入和成本两头。

简单来说,收入来自AI应用,应用大头来自企业。以编程、运营、客服等为主营业务的企业已经出现了对Agent的爆发性需求,下一步需要有足够多的企业把AI用在不同的主营业务上,而且这个过程要足够快足够广,赶在AI Capex和VC的钱烧干之前看到曙光。过去大家分辨的是“有没有”用,所以卖铲子的公司持续赚钱。Agent成熟之后,现在需要判断AI应用能不能接力Capex扛起大旗。

现在硅谷已经出现AI Startup PE化了哈哈,拿着VC的钱直接收购目标企业,投入AI能力对业务做降本增效。这是期望一举解决AI初创技术强、执行快但获客难,而传统企业有业务有客户但转型慢的问题,至少30亿美元已经押注在这个方向,而且还在持续增长。从这个角度来说,一些掌握核心业务数据、客户数据和工作流数据的软件股有暴力反弹的潜力,需要TMT研究员们仔细分辨。

收入是个很复杂又令人着迷的部分,需要细致分析,这周偷个懒咱们放下周聊。

今天主要是聊一下AI Capex的成本问题,七姐妹的自由现金流已经消耗殆尽,开始举债支持AI的资本支出了。那么这里最核心的成本:利率,就尤为重要。而利率的核心就是美联储,美联储下一步除了降息(加息)外就是缩表,今天聊缩表。

3月26号,美联储发了一份工作论文(编号 FEDS 2026-019)题目就叫:A User’s Guide to Reducing the Federal Reserve’s Balance Sheet,总共四位作者,其中一位是现任联储理事Stephen Miran。

论文给出的答案是:美联储还能再缩表1.2到2.1万亿美元,中位数1.6万亿。

作为参照,美联储现在的资产负债表大概是6.65万亿。再缩1.6万亿,相当于基本回到疫情放水前。

实施时间论文写得很清楚:

“It would take time, at least a year and quite possibly several, before the Fed can begin shrinking its balance sheet.”

至少一年,很可能好几年。

美联储想干嘛?为什么现在缩表

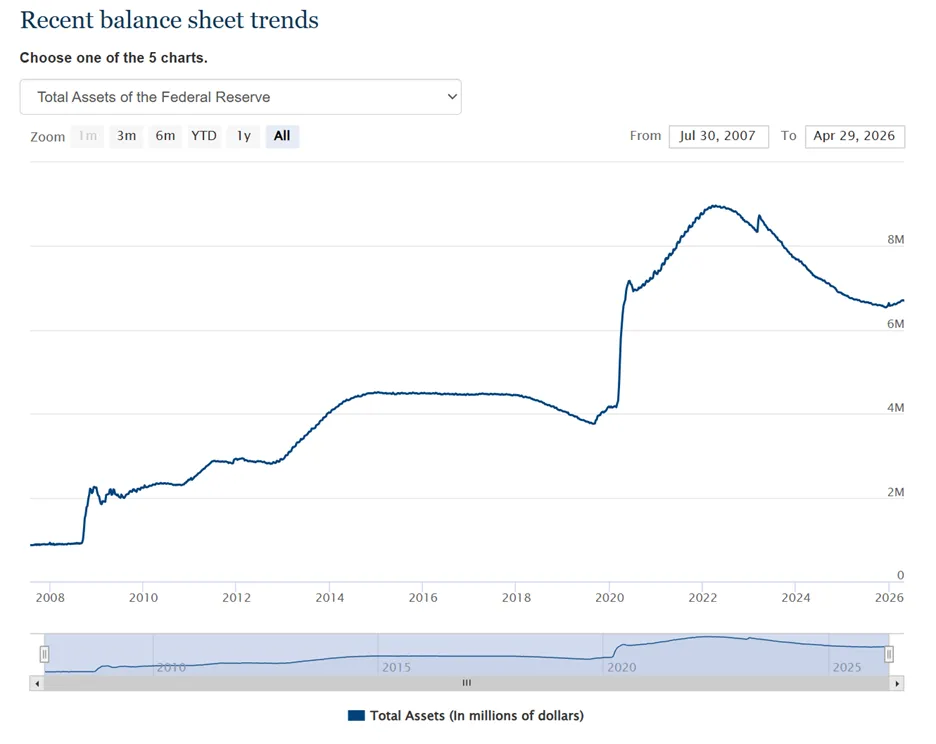

2008年金融危机之后,美联储为了救市,疯狂买债券、印钞票。资产负债表从9000亿美元,膨胀到最高时的将近9万亿。(上图)

放出来的钱大部分以“准备金“的形式趴在商业银行账上,本质上是银行存在美联储的钱。

这有几个问题:

第一,美联储在市场里“块头“太大了,等于政府干预太深。

第二,万一以后真的需要再印钱救市,已经没多少空间了。

第三,美联储要给银行账上的几万亿付利息,等于变相补贴银行。

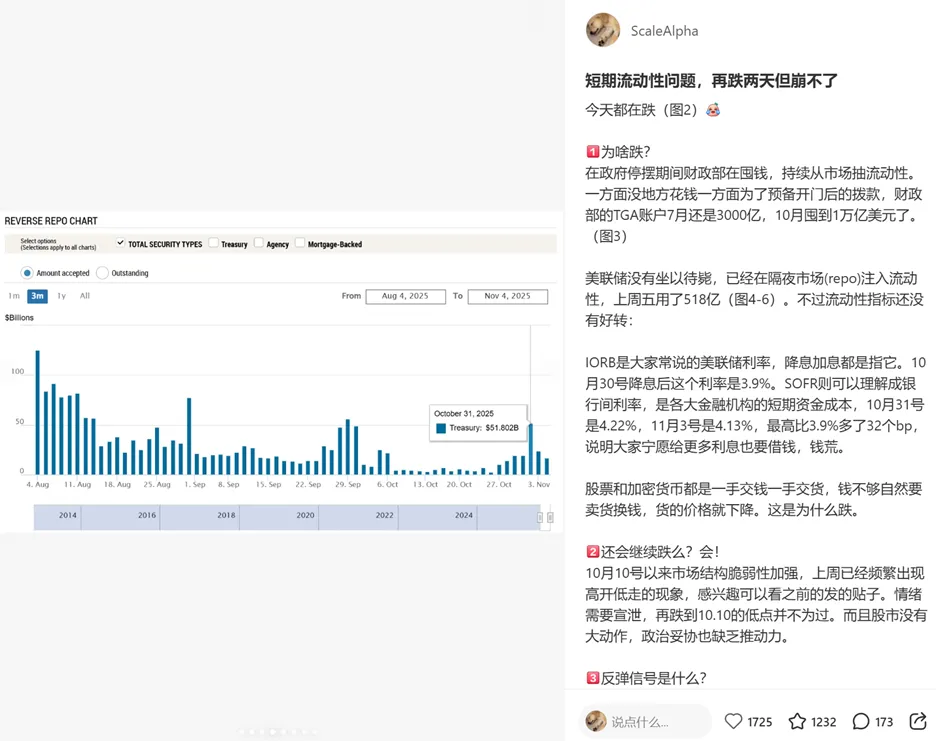

所以从2022年开始,美联储就在慢慢卖资产、收钱。但卖到去年10月,市场就出毛病了。

咱们11月4号聊过,当时SOFR比IORB搞了30多个bp,从9万亿到6万亿,缩表碰到地板了。随后12月联储很快推出RMP来稳定市场流动性。

咱们11月4号聊过,当时SOFR比IORB搞了30多个bp,从9万亿到6万亿,缩表碰到地板了。随后12月联储很快推出RMP来稳定市场流动性。

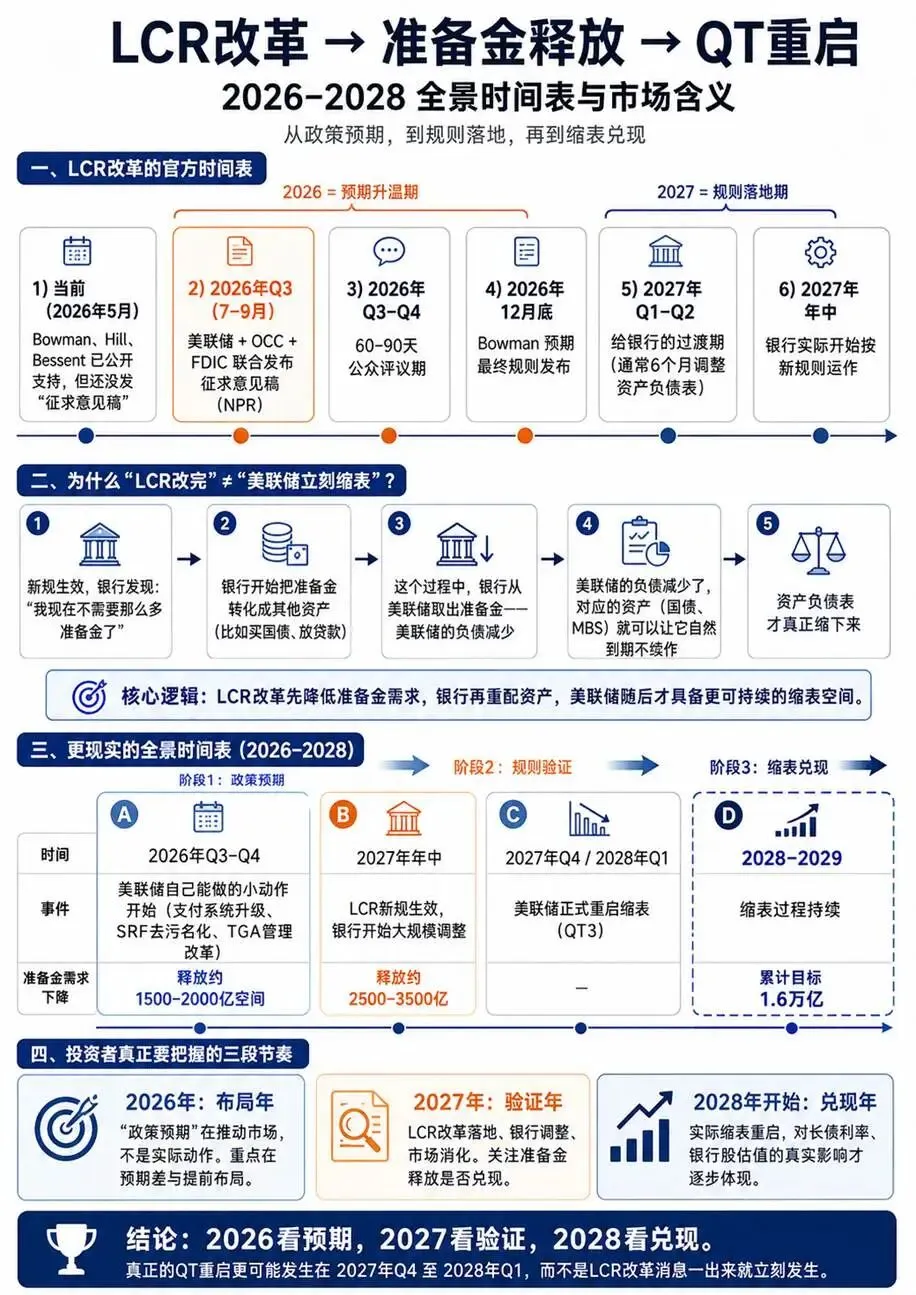

那接下来怎么继续缩?美联储这几位作者的核心论点是:这个庞大的资产负债表是规则定的。改了规则,银行就不需要那么多准备金了。

怎么缩?真正能动的就5招

论文列了15个选项,但真正能动的就5个,加起来贡献88%的缩表空间。

第一招:让外资银行无利可图。

中位数3500亿美元,单项最大。

现在外资银行(汇丰、巴克莱、德银这种)有一个套利游戏:从批发市场借美元(成本低),存到美联储账上拿利息,赚一个无风险价差。

论文里最直白的一句:

“Some consider this tantamount to subsidization of foreign banks with U.S. taxpayer funds.”

“等于用美国纳税人的钱补贴外国银行。“

只要美联储调整一下利率结构,外资银行手里的几千亿准备金就会自然流出。

第二招:改写银行的流动性规则(LCR改革)。

中位数2500亿美元。这一招是整个改革的核心,所以要单独讲。

LCR 全称Liquidity Coverage Ratio,中文叫“流动性覆盖率“,是2008年金融危机之后定下的一条规矩:

监管机构对每家大银行说:你必须随时持有足够的“高流动性资产“,能扛过一场30天的挤兑。

公式:高流动性资产÷ 未来30天预计流出 ≥ 100%。

举个例子:一家银行算了算,万一发生危机30天内会有1000亿美元被取走,那它就必须随时握着至少1000亿美元的“高流动性资产“。实际操作中通常持有1150-1200亿(怕被罚)。

问题来了:什么算“高流动性资产“?

监管规定只有几类:

- 银行在美联储的存款(就是准备金)

- 美国国债

- 部分机构MBS

银行最爱用准备金。因为立刻能用,没有利率风险,美联储还给3.65%的利息。

所以这十几年下来,每家大银行都在自己的资产负债表上囤了几千亿美元的准备金。美联储想缩表都缩不动,因为银行就是不肯放手。

“LCR改革“就是干这个的,它让银行可以把美联储贴现窗口的预抵押额度算入LCR分子,最多算20%。

这看起来是个技术调整,但效果惊人。

论文测算:

受LCR约束的银行总共持有4.1万亿美元的高流动性资产。如果允许20%来自贴现窗口额度,理论最大空间是8200亿美元的准备金需求减少。

银行不需要在账上死死握着这8200亿了,可以释放出来。美联储就能把对应的资产卖掉/到期不续作。

第三招:财政部把钱搬一部分回商业银行(TGA改革)。

中位数3000亿美元。

现在美国财政部把1万亿美元的现金都存在美联储账上。每次税收高峰、国债发行,这个账户就剧烈波动。

如果让财政部把一部分钱放回商业银行(恢复2008年之前的老做法),美联储的资产负债表就直接小了。

第四招:升级美联储的支付系统。

让银行之间互相付款的时候自动撮合双向交易,银行就不需要持有那么多日内备用金。韩国试过下降20%,日本15%。

第五招:用国库券抹平财政部账户波动。

中位数1250亿美元,和第三招配对的。

时间线:什么时候才能真正缩表

26年只是酝酿,一切顺利的话27年才正式开始,具体影响可能要到28年才能切实感受到。当然金融市场会提前反应预期,不过倒也不至于26年就有大反应。5月新联储上任后,假如出现了历次新联储主席上任都有的市场回调测试,然后有人开始讲缩表鬼故事,再看看这里即可。

PIMCO 4月17日给出的判断:

“未来12-18个月真正能落地的,大概就5000亿美元,不是1.6万亿。“

四种情景

债券市场

短端(2年期、5年期):温和下行

短端跟着美联储政策利率走。会降息吗?

很可能会降,但慢。

新主席 Warsh(5月11日参议院投票确认)是温和派。市场目前预期2026年不降为主。

如果LCR改革成功,美联储有空间继续降息但同时缓慢缩表,这样一手宽松一手紧缩,对冲掉大部分影响。

长端(10年期、30年期):上行

真正实施会让长端利率上行。

因为美联储是过去十几年最大的长期国债买家。它一旦真的开始缩表(哪怕慢),市场就要自己消化每年几千亿的供给。

而且LCR改革会减少银行对国债的“刚性需求“,这个需求消失了,长端就没那么多接盘的人。

这个才是最核心的影响。

对AI资本开支的影响,本文核心

七姐妹(微软、Meta、谷歌、亚马逊、苹果、英伟达、特斯拉)2025年AI资本开支大约6000亿美元。2026年市场预期7800+亿,27年预计1万亿美元。

这些开支的融资方式有三种:

- 自由现金流(最稳但已经花光了)

- 公司债发行(成本看长端利率+信用利差)

- 股权融资(看股价/估值)

长端上行对每一种都不利。

对公司债融资:直接打击

如果10年期升50bp,IG信用利差再加宽20bp,等于新发债成本上升70bp。

七姐妹2025年发行了约2000亿美元中长期公司债,加权平均期限7-10年。这些还好,26年和27年的新债就贵了。

对估值:间接但更致命

成长股估值 = 远期现金流 / 折现率。

折现率涨50bp,10年后的现金流(AI变现期)现值压缩约5%。

对AI Neocloud最大冲击

这些公司是熊陡的最大输家:

- 资本开支极重—— 一个GPU数据中心建好要几亿到几十亿

- 极度依赖债务融资—— CoreWeave 2024年发了75亿美元的高收益债

- 现金流周期长—— 数据中心建成到回本需要5-8年

- 大量长久期承诺 —— 与微软、Meta签了多年期算力供给合同

熊陡 + 信用利差扩大对它们是致命组合(假如AI应用27年没撑起来):

- 新一轮融资成本暴涨

- 现有债券估值下跌(如果是浮动利率,付息直接上升)

- 客户(七姐妹)也开始压预算,新合同议价能力下降

这类股票面临戴维斯双杀(业绩+估值同时下杀)。

对私募信贷的冲击

私募信贷市场现在1.5-1.7万亿美元。这是过去十年金融体系最大的变化之一。

这次缩表对它的冲击是双重的。

冲击一:融资成本结构性上升

私募信贷的资金来源是保险公司、养老金、BDC、CLO 中段、家族办公室。这些资金的“机会成本“是中长期国债收益率。

长端如果上行,私募信贷的“门槛收益率“就要上调。

直接结果:新签贷款的票息要更高,估值倍数被压缩。

冲击二:银行业回归,私募信贷的“野蛮生长期“结束

这是更深层的问题。

过去十年私募信贷暴涨的根本原因是:银行被监管按住(巴塞尔III、SLR、LCR),不能放杠杆放贷款。所以中型企业贷款、杠杆贷款、地产中夹层这些业务,都被私募信贷捡走了。

这次的监管放松——LCR、eSLR、ILST 全部松绑——等于把这部分还给银行。

具体说:

- 大投行(JPM、GS、MS、BAC)会重新加大直接贷款业务

- 它们的资金成本(用存款)远低于私募信贷

- 同样的中型企业贷款,银行能开出更便宜的价格

结果:私募信贷面临利差压缩+ 银行竞争双重打击。

FSOC 2026年初已经把私募信贷列为“重点关注的金融稳定风险“。

风险在哪儿

最大的风险是实施顺序错误。

论文自己承认:

“There are good reasons for moving slowly and gingerly, and to take steps to ensure financial markets are able to absorb the reissue of securities that roll off the Federal Reserve’s balance sheet.”

去年10月31号那次“流动性事故“已经是预演,在还没修规则的情况下,美联储就发现资产负债表无法继续往下走。

如果Warsh-Miran 团队想在LCR 改革落地之前就重启缩表,会重演2019年9月那种重大事故。所以我说如果年中有回调测试,大家拿缩表说话可以再看看这里,没那么快。

总结

美联储希望让自己变得更小,让市场更自由。这是终点,几乎所有人都同意。

但路径上至少埋着一颗“钱荒“地雷。

同时缩表对长端利率的抬升也是AI Capex的一个倒计时,这里必须声明,作为国家级战略的AI产业资本绝不会因为七姐妹没钱烧而终止,有太多外部蓄水池都还在观望,资本开支还不到前几次工业革命的水平。咱们讨论的是股价,是金融市场的会过度反应的预期,不是实体市场的产业。

两件事:

5月11日 Warsh 是否被确认。

12月底LCR 改革提案是否如期最终化。

这两个时间点决定缩表是2027年的故事,还是2028年的故事。

如果您对拥有一个专属于自己的24/7的能自我学习成长的AI基金团队感兴趣。欢迎您入群加入公测。也可以到 www.scalealpha.ai 上加入等候名单,我们将陆续开放名额。

可以扫描下方【客服二维码】→ 备注“进群”领取入群链接