夜雨聆风

夜雨聆风

汉高|AI产业链的隐性冠军

那个以智能马桶盖闻名的日本卫浴品牌,正在靠卖“高科技马桶零件”大赚AI的钱。

它的核心武器,叫做静电吸盘(E-chuck)。这是一种在半导体制造环节中,利用静电吸附力来牢牢固定硅晶圆的“超级吸盘”。它使用特种陶瓷材料制成,是生产高性能芯片模具的理想设备,而TOTO正是这一核心零部件的全球第二大供应商,也是全球低温刻蚀用静电吸盘的主要制造商。

TOTO的精密陶瓷部门贡献了公司上半年过半的营业利润。主要财务数据也印证了这一点。其股价在消息公布后一度飙升18%,创下五年新高。TOTO计划再砸300亿日元扩建产能,目标让半导体业务在2027财年销售额再增长27%,获利挑战历史新高

-

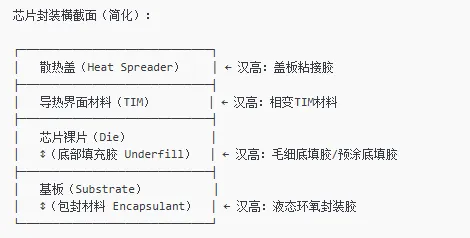

专为HBM(高带宽内存)和大尺寸AI加速器芯片设计的毛细底填胶(CUF),防止die在热循环中开裂相变导热材料(Phase Change TIM) -

解决AI GPU的极端散热需求盖板与支撑框架粘接胶 -

保持封装结构不翘曲(warpage)

-

全球先进封装材料市场:2024年$124亿,2034年预计$268亿,CAGR 11% -

AI数据中心算力容量:2023-2030年年均增长33%(McKinsey数据) -

AI-enabled芯片市场:2023至2025年接近翻倍,达$920亿年收入

-

认证一款新材料需要6个月到2年,涉及热循环测试、可靠性测试、失效分析 -

一旦认证通过,材料型号会被锁定进BOM(物料清单) -

任何换料都要重新认证,意味着产线停摆和良率风险

-

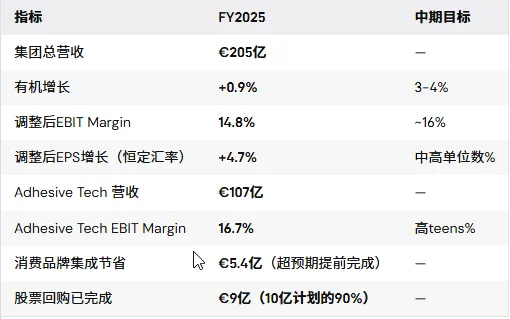

集团有机增长:1-3% -

Adhesive Tech有机增长:1-3% -

调整后EBIT Margin(集团):14.5-16% -

Adhesive Tech Margin:16.5-18% -

EPS增长:低单位数到高单位数%