夜雨聆风

夜雨聆风

下载|《2026年中国氢能产业发展白皮书》

伴随全球能源转型持续深化,氢能作为清洁高效的二次能源,在碳中和进程中的核心定位愈发清晰。中国已将氢能纳入“十五五”前瞻布局的未来产业,行业迎来从示范验证向规模化商业化跨越的关键窗口期,并采取自下而上的引导模式,通过针对性政策支持推动行业发展。氢能发展核心方向为以灰氢切入,向绿氢发展。

氢能在全球能源转型的核心定位愈发清晰:随着全球气候治理深化与极端气候对能源韧性要求提升,氢能作为清洁高效的二次能源,在能源转型中的核心价值日益凸显。目前国际社会已构建起从联合国引领到各国部署、从标准制定到产业实践的多层次氢能发展体系,各国密集出台扶持政策、完善产业布局,加速氢能产业链技术创新与商业化落地。

联合国2030年低碳氢产能目标较今提升近5倍:2024年第二十九届联合国气候变化大会发布《氢能宣言》,呼吁全球扩大低碳氢能产储运用规模,设定从当前年产能约100万吨、2050年达9600万吨的中长期目标;国际能源署(IEA)2025年更新的报告则指出,2030年全球低碳氢产能将达420万-600万吨。

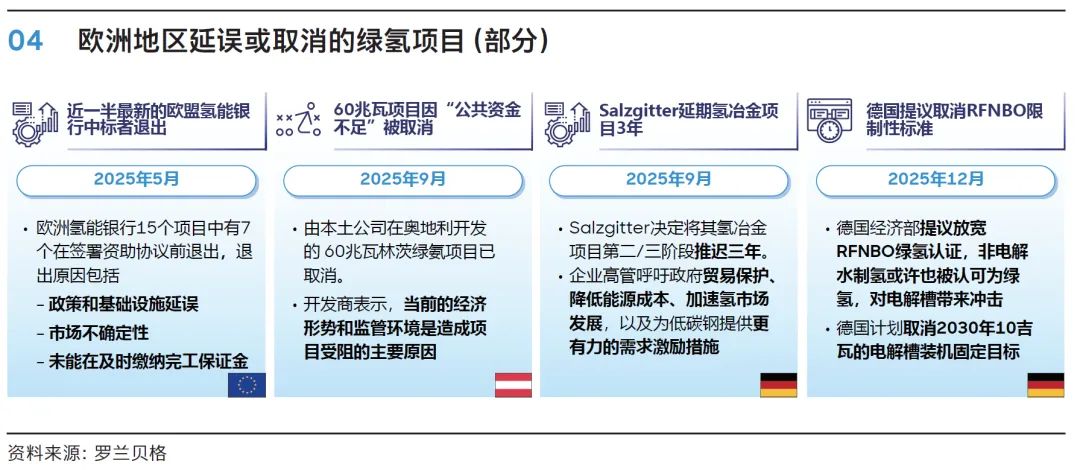

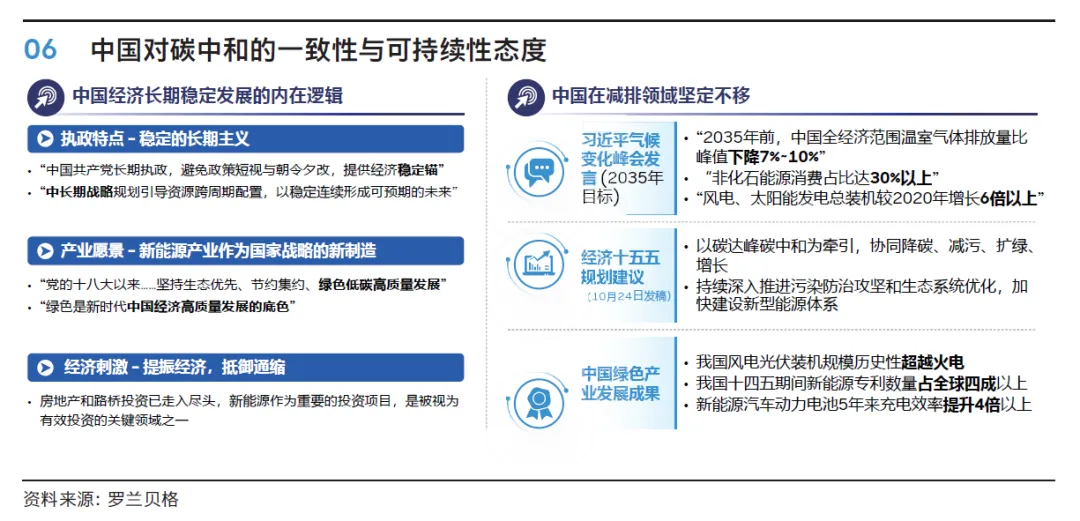

中国已将氢能纳入“十五五”未来产业,长线重点扶持:截至2024年12月底,全球已有超过45个国家与地区正式公布了氢能产业发展战略及配套实施方案,中国在最新发布的“十五五”规划建议中,氢能也与量子科技、具身智能等被归类为未来产业。但就政府在氢能发展中的引导方式上,中西方存在着显著差异。欧美国家政府普遍采取自上而下的引导模式,通过设立中长期目标,寄托于企业推动行业发展,并在遇到困难时提供短期的政策支持以帮助过渡;而中国采取自下而上的引导模式,分析行业发展所面临的全生命周期堵点,并针对性设计支持政策,帮助行业跑通闭环商业模式,在尊重产业发展客观规律同时,缩短进入成熟期所需要的时间。

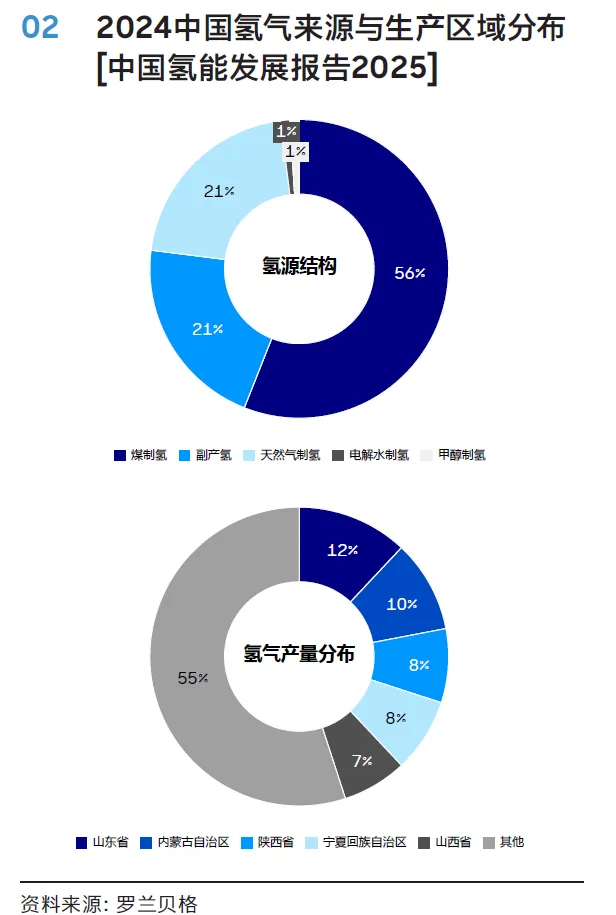

氢能发展的核心方向:以灰氢切入,向绿氢发展。氢能主要分为灰氢、蓝氢与绿氢三类,不同类型的氢能在碳排放强度、生产成本、技术成熟度等方面存在显著差异,但均为全球氢能发展的重要抓手。其中灰氢具备存量大、无特殊地理位置要求、制备成本低的特征,可支持各地氢能终端应用的技术优化与迭代,在短期内仍将延续其主导地位。蓝氢作为基于CCS/CCUS技术的“副产品”,其本质在于不对原有化石燃料产业链造成较大的冲击的前提下,温和地进行减排,是衔接灰氢向绿氢过渡的“桥梁方案”。绿氢作为唯一能够实现真正零碳排放且不依赖传统化石燃料工业体系的技术路线,具有显著的环境优势与长远发展潜力,是推动氢能大规模商业化应用的核心力量,也是全球各国氢能政策的主要扶持对象,引领氢能产业的发展方向。

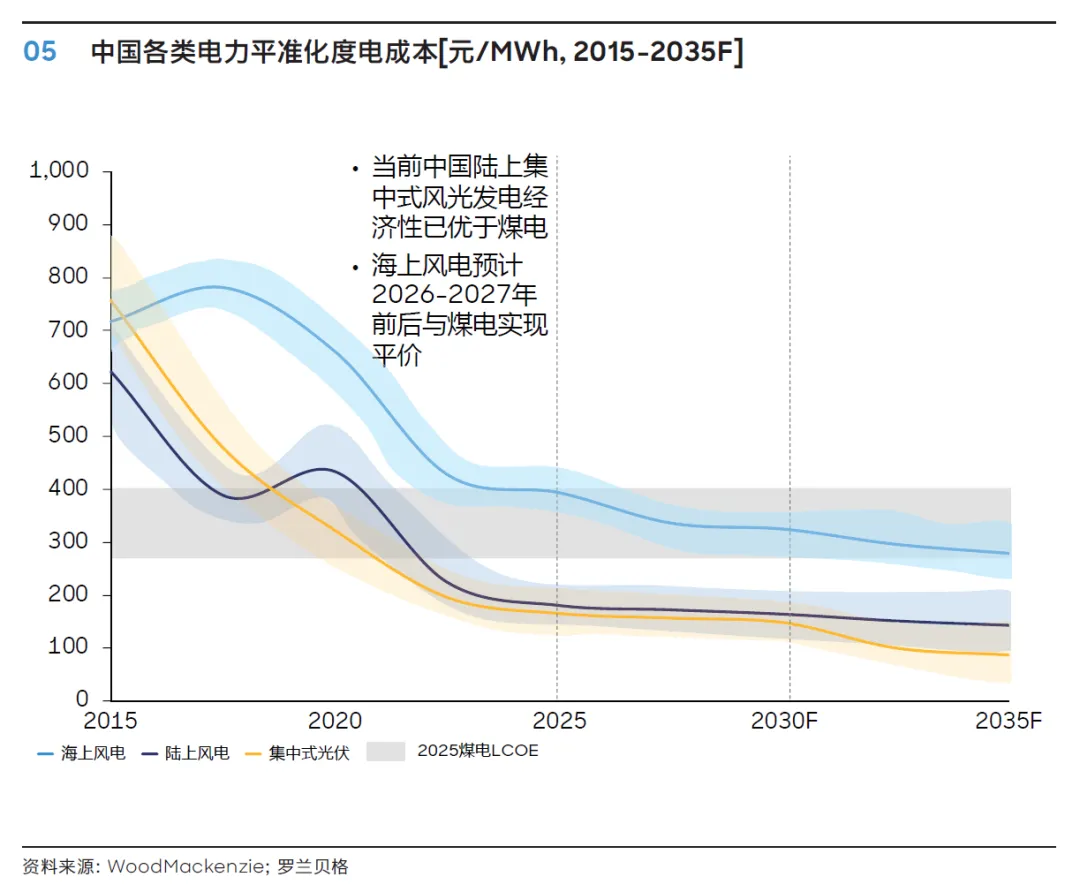

绿氢:零碳特性与低成本可行性的完美结合。绿氢通过可再生能源(风电、光伏、水电等)电解水制氢,不依赖化石燃料且无碳排放,是产业发展的终极方向。绿氢生产成本主要由可再生电力成本与电解槽设备折旧成本构成。近年来,得益于发电成本的持续下降与电解槽效率的提升,全球绿氢成本快速下探。在中国西北、华北等资源优质地区,2025年生产成本有望降至20元/kg以下。罗兰贝格预测,2030年中国绿氢理论成本有望低至11.8元/kg,实现与灰氢的全面平价。此外,绿氢生产与化石能源分布解耦,可在资源富集区大规模建设,从根本上解决产能与需求的地理错配问题。实现“风光发电—绿氢生产—能源消纳”的良性循环,兼具显著的经济与环境效益。

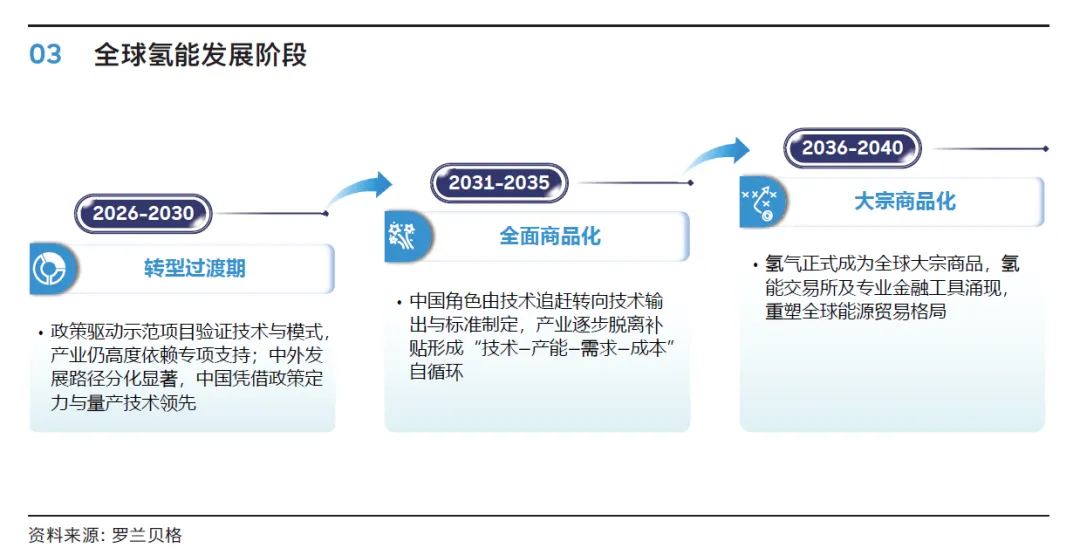

未来十五年,全球氢能发展将经历示范项目验证驱动(2026-2030)、技术成熟赋能(2031-2035)和全球市场联通(2036-2040)三个阶段。

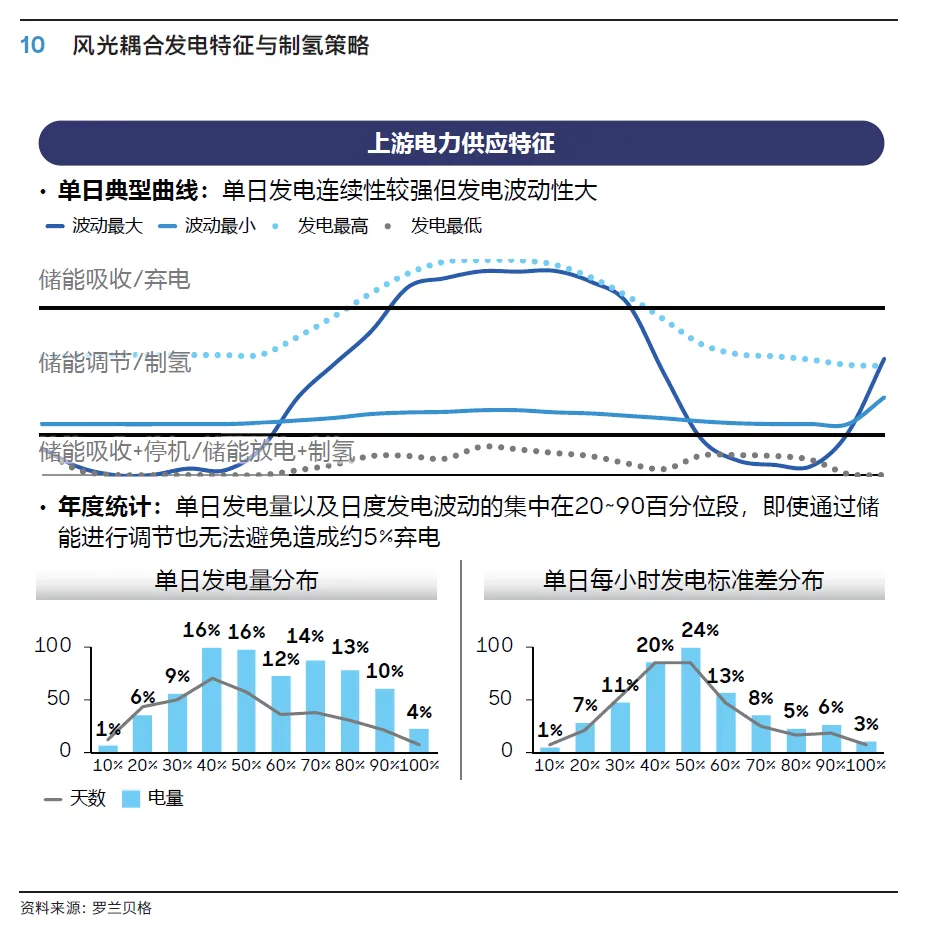

中国氢能产业发展的机遇在于:风光发电成本持续下降推动绿氢成本降低,政策环境稳固且发展决心坚定,产业链基础相对健全,国央企牵头承担风险引领产业发展。核心驱动力包括风光发电装备优势、政策支持、产业链基础和央企引领。

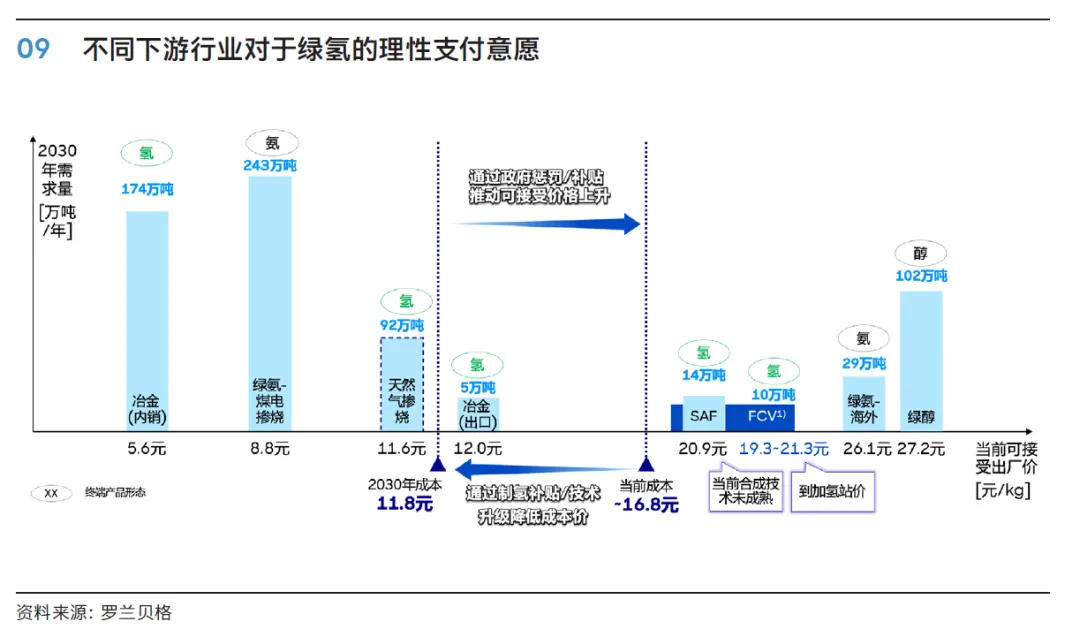

中国氢能产业发展面临的核心挑战包括:制氢成本与下游支付意愿存在差距,基础设施不完善导致运输成本高,配套法规缺失导致绿色溢价难落地,产业链过长难以推动项目落地,制氢技术不成熟对运营能力要求高。

应对思路包括:缩小绿氢供应端生产成本与下游消纳端客户支付意愿之间的差距,完善基础设施,制定配套法规,推动产业链协同,提升制氢技术成熟度。

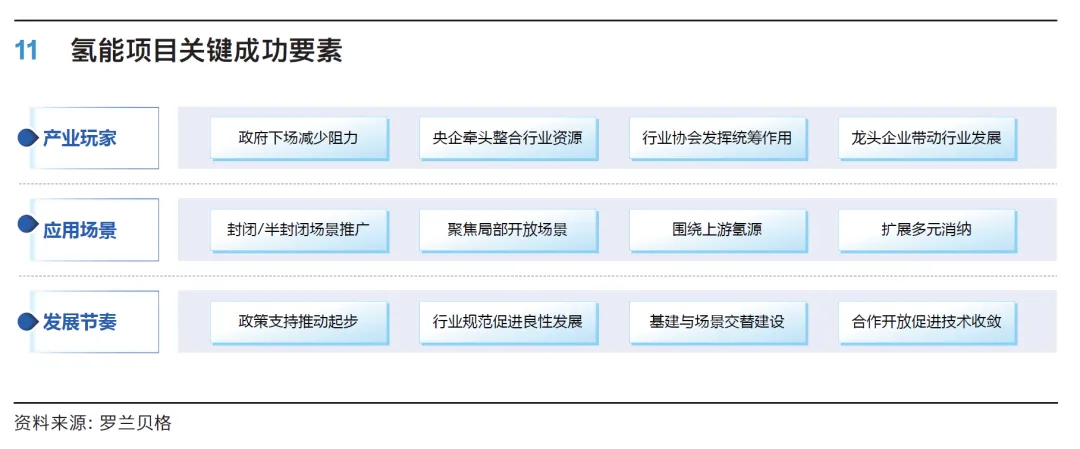

报告提供的典型案例包括:上海氢能交通示范项目、京沪及长江沿线氢能高速贯通试运营、太阳山风光波动电源氢能装备测试基地、山西钢铁焦炭企业氢能交通应用项目、华电达茂旗绿氢一体化项目和工业副产氢碳足迹管理标准落地。

这些案例的成功要素包括产业链要素聚合、央企牵头整合资源、应用场景多元消纳、合作开放促进技术收敛、基于实际工况验证、行业规范促进良性发展等。

跨越氢能产业周期,仍需政策引导,企/学协同响应:未来,中国氢能产业发展需要政府、企业和学术界协同响应,政府提供政策支持,企业深化场景化开发,学术界走出实验室走进示范项目,共同推动氢能产业跨越周期,实现规模化发展。

报告目录和部分图表:

https://pdf.dfcfw.com/pdf/H3_AP202604221821467481_1.pdf?1776895776000.pdf

https://refire.com/doc/2026%E5%B9%B4%E4%B8%AD%E5%9B%BD%E6%B0%A2%E8%83%BD%E4%BA%A7%E4%B8%9A%E5%8F%91%E5%B1%95%E7%99%BD%E7%9A%AE%E4%B9%A6.pdf

CWEA