夜雨聆风

夜雨聆风

励讯集团:AI恐慌下的信息分析帝国RELX值得入手吗?

-

当前市值:RELX市值约为552亿欧元;而WLK市值为158亿欧元。 -

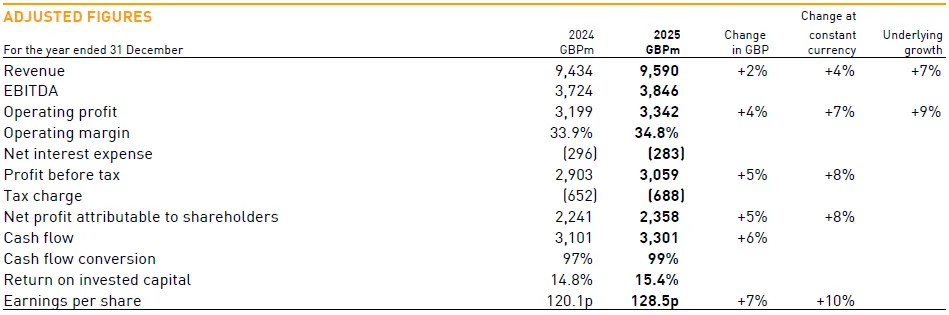

2025年营收:RELX为96亿英镑(折合111亿欧元);而WLK为61亿欧元。 -

2025年净利润:RELX为23.58亿英镑(折合27.32亿欧元);而WLK为12.25亿欧元。 -

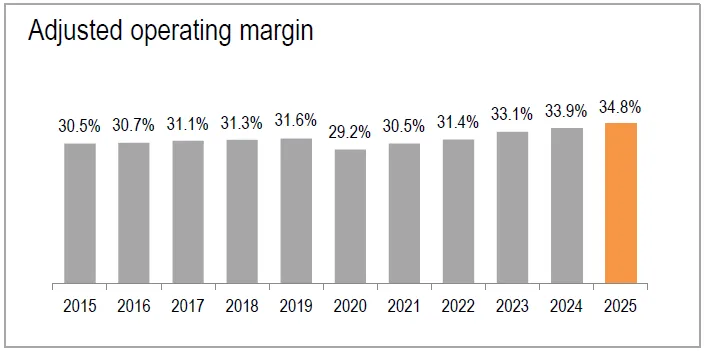

2025年运营利润率:RELX为34.8%;而WLK为27.5%

RELX的前身可追溯1880年代。1993年,英国出版集团Reed International与荷兰科学出版商Elsevier合并,组建Reed Elsevier双重上市集团(伦敦/阿姆斯特丹)。此后逾三十年间,公司经历了三次关键的战略蜕变:

第一阶段(1993—2005):规模扩张期。通过大量并购,将触角延伸至法律数据库(收购LexisNexis)、风险分析、展览业,从传统出版商演变为多元信息集团。

第二阶段(2006—2015):数字化转型期。以”数字化优先”为战略核心,系统性剥离印刷业务,完成从内容销售向订阅式电子平台的迁移。

第三阶段(2016年至今):分析引擎升级期。管理层将战略重心从”卖内容”转向”卖分析工具与决策支持”,逐步将人工智能、机器学习嵌入产品体系,推动产品组合从静态数据库向动态预测工具演进。

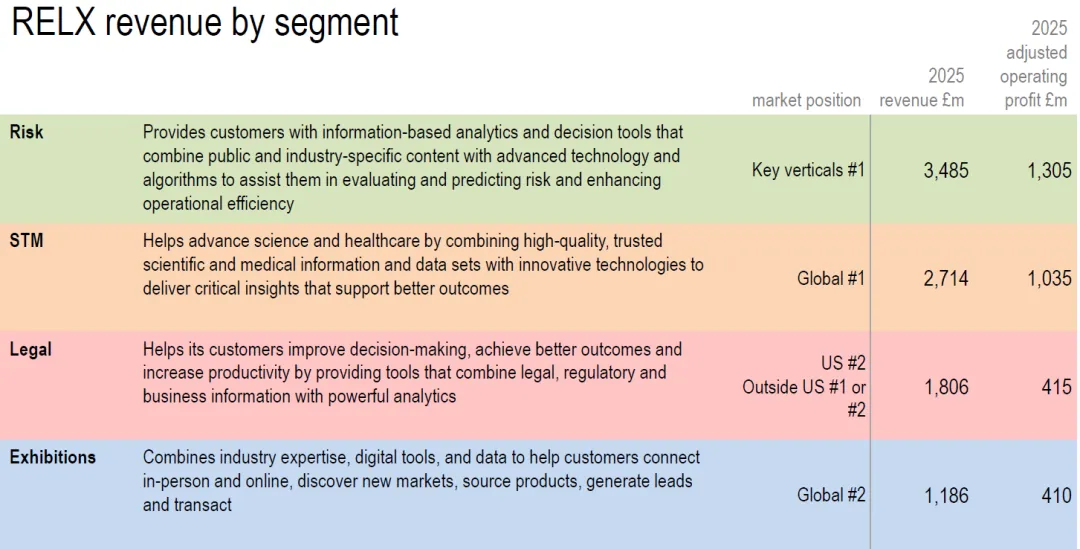

在2025年报上,RELX披露了它四大业务板块在全球市场中的地位,所有业务都排名全球数一数二:

-

Risk(风险分析):在关键垂直领域No.1(在保险行业,与我关注的Verisk有一定的竞争和互补关系)。 -

Scientific, Technical & Medical(STM,科学、技术&医疗):全球No.1。

-

Legal(法律):美国No.2,美国之外地区排No.1或No.2(而WKL仅在德国、荷兰和北欧等国家有优势)。

-

Exhibitions(展览):全球No.2。

-

业务重心:从“内容”变“工具”。不再只卖信息,而是把大数据和 AI 结合,做成“决策分析工具”。通俗点说,就是从卖书、卖报告,变成卖能帮客户直接做决策的智能系统。

-

增长动力:自己生为主,外购为辅。首要靠自己研发新产品(有机增长),只有在遇到特别互补的数据集或高潜力的新市场时,才会考虑花钱收购。

-

财务逻辑:收入增速必须跑赢成本增速。通过技术手段提高效率,死死压住成本的涨幅,让它永远低于收入的涨幅,以此保证利润和回报率持续健康地往上涨。

用一句话总结:RELX 正在通过“数据+AI”将自己从传统出版商转型为科技公司,靠自主创新带业务,靠控制成本提利润。

RELX自己在年报中用了三段文字描述它的Business Model:

-

RELX is a global provider of information-based analytics and decision tools for professional and business customers. (RELX是一家面向专业人士和企业客户提供信息分析和决策工具的全球供应商。)

-

These products are generally sold through dedicated sales forces direct to customers and are priced on a subscription or transactional basis, often under multi-year contracts. (这些产品通常通过专属销售团队直接面向客户销售,并采用订阅或交易定价模式,通常签订多年期合同。)

-

Our products often account for less than 1% of our customers’ total cost base but can have a significant and positive impact on the economics of the remaining 99%. Our objective is to continue to enhance the value that we deliver to our customers and over time to grow our own total cost base below our rate of revenue growth on an underlying basis. (我们的产品通常占客户总成本的不到1%,但却能对剩余99%的成本产生显著的积极影响。我们的目标是持续提升为客户创造的价值,并逐步实现自身总成本增速低于收入增速。)

-

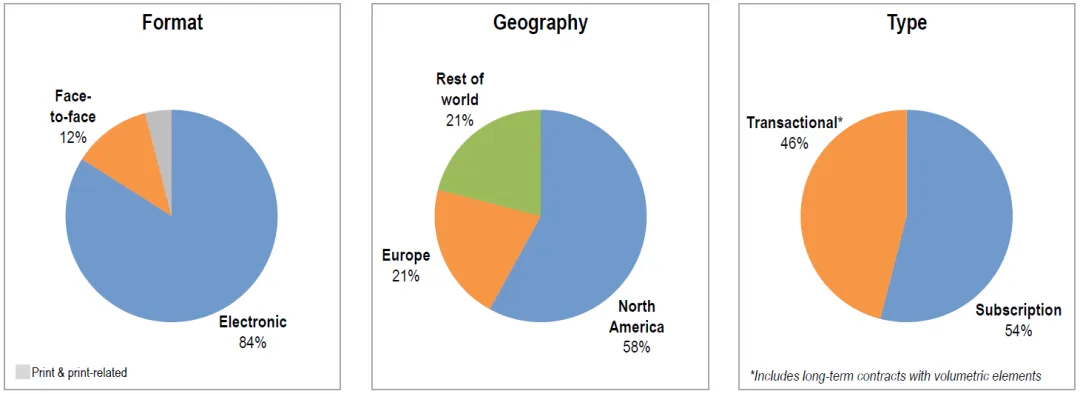

RELX 收入分类

-

电子化收入占总收入的84%,12%来自于“面对面”(展览板块),传统印刷4%; -

北美是最大的市场,占公司营收58%;欧洲,其它地区各占21%; -

经常性的“订阅”收入占比54%。

-

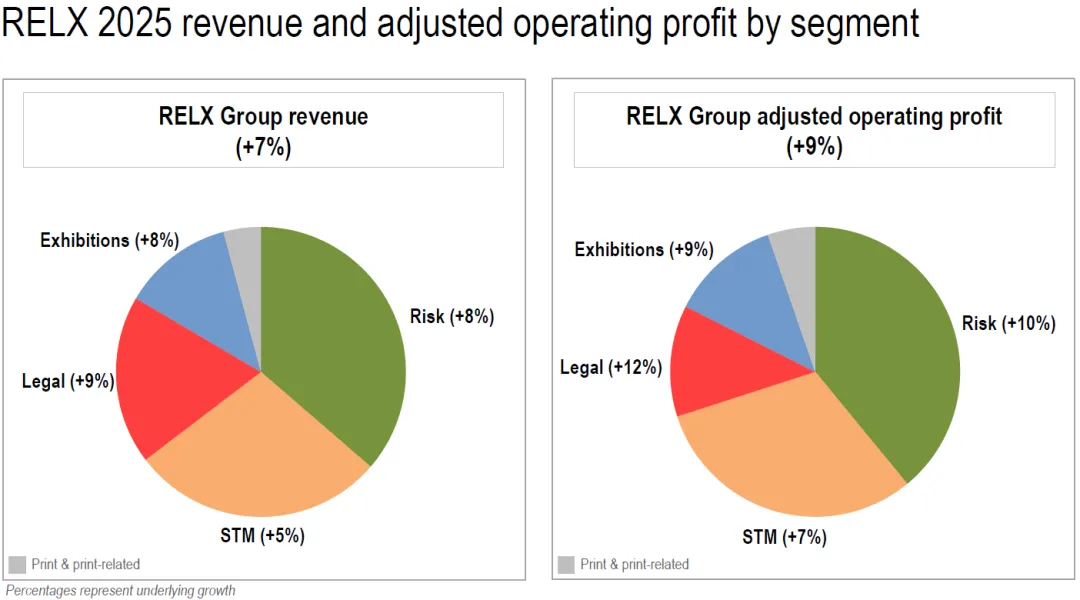

RELX 营收及运营利润分布(按业务板块)

-

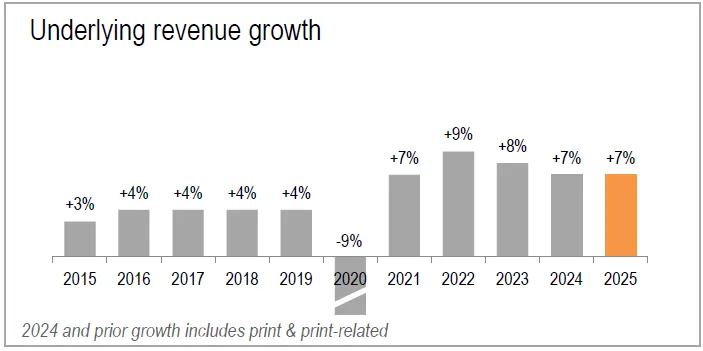

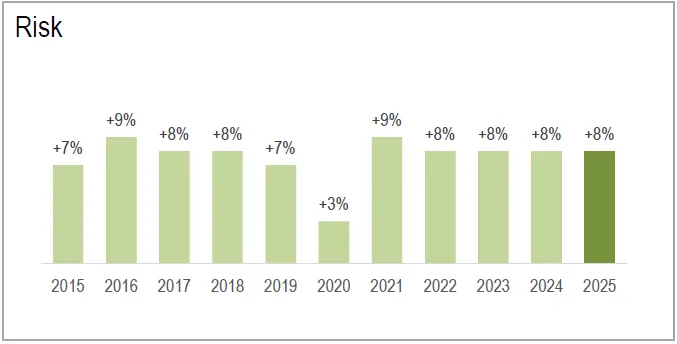

历年营收增速–风险板块

-

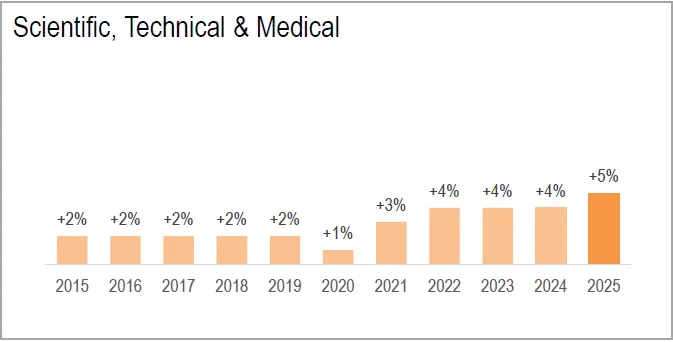

历年营收增速–科学、技术与医疗板块(STM)

-

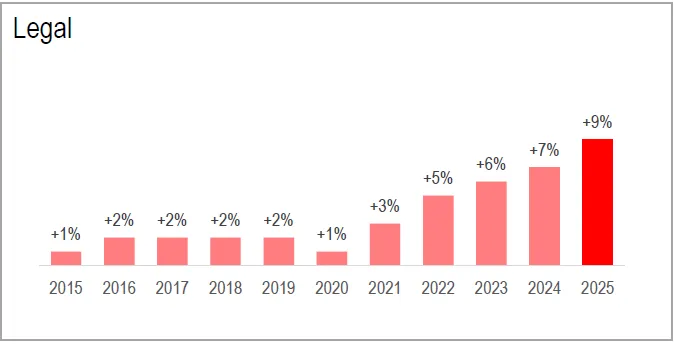

历年营收增速–法律板块

-

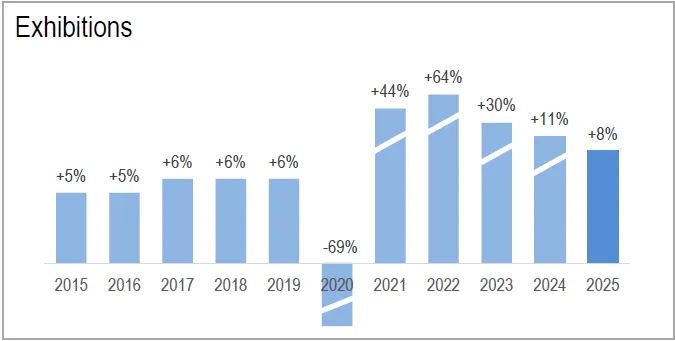

历年营收增速–展览板块

-

资产负债表

-

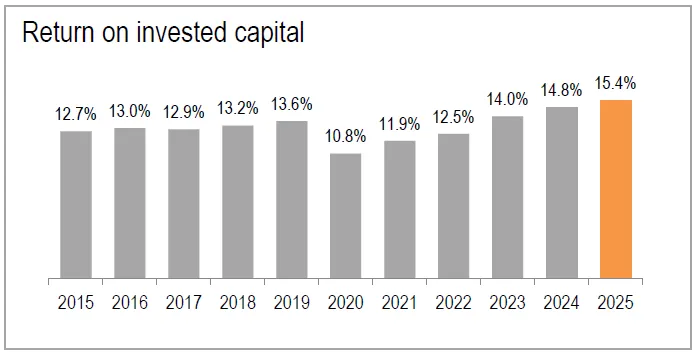

投资资本回报率

-

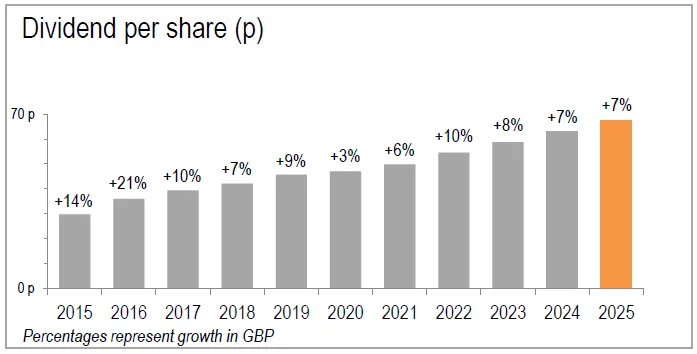

股东回报–股息

-

股东回报–回购

Risk板块以LexisNexis Risk Solutions为核心品牌,向保险、金融机构、政府部门、医疗机构、企业提供基于大数据的风险评估与决策工具。

主要产品线涵盖:

-

金融犯罪合规(Financial Crime Compliance):反洗钱(AML)、制裁筛查、KYC/KYB自动化,帮助银行与支付机构识别和阻断金融欺诈。

-

数字身份与欺诈识别(Fraud & Identity):ThreatMetrix平台每年处理逾600亿次数字交易,是支付安全领域的基础设施。

-

保险分析(Insurance Analytics):向车险、财险公司提供精准定价模型,并通过独有的“CLUE报告”(索赔历史数据库)构建行业竞争壁垒。

-

医疗保健数据服务:向医院、政府卫生部门提供患者身份核验与费用审计工具。

RELX的风险板块具有极强的“数据网络效应”(越多客户参与,反欺诈模型越精准),且受益于规制性锁定(受监管行业必须使用合规认证工具),转换成本极高。

AI威胁程度:低–中

反欺诈模型本身就是AI/ML的结合体;Anthropic的法律插件对保险核保、金融犯罪合规无直接竞争;客户高度规制性,难以接受未经验证的通用AI模型替代。

REXL应对:

Risk板块本质上早已是AI/ML驱动的预测分析业务。LexisNexis IDVerse(2026年最新)专门帮助保险公司应对AI驱动的深度伪造欺诈威胁–即RELX自身在帮助客户防御AI威胁,充分体现其在AI时代的正向定位。

-

ScienceDirect:全球最大原创科学研究平台,收录2,100万份内容

-

Scopus:全球最大文摘与引用数据库,涵盖25,000份期刊

-

ClinicalKey / ClinicalPath:面向医院和临床医生的循证医学决策平台

-

Mendeley:学术文献管理工具(2,200万用户)

STM板块的商业模式高度稳定–高校、科研机构、医院通过机构订阅获取期刊访问权,合同多为多年期,续约率极高。但该板块也是近年来AI投资争议最多的领域(开放获取运动、AI科研工具)。

AI威胁程度:中

AI科研工具(如Perplexity、ResearchRabbit)可能降低部分检索需求,但同行评审内容的权威性无法被AI生成内容替代;Elsevier通过ScienceDirect AI、Scopus AI积极布局,已形成”内容+AI工具”的一体化价值主张。

应对措施:

-

Scopus AI(2024年初):生成式AI增强的研究工具,帮助学者在更短时间内获取深度研究洞察、跨学科理解

-

ScienceDirect AI(2025年):整合进全球最大科学研究平台,推动”问答式”研究体验,用户可直接向平台提问并获取有引文支撑的答案

-

ClinicalKey AI:向临床医生提供AI辅助的循证医学问答,已在多个主要医学机构部署

Elsevier的战略逻辑:

学术出版不是AI竞争对手,而是AI的训练数据来源和内容核验标准。科研界对内容可靠性的高要求(被AI幻觉引用错误文献可能毁掉研究项目),使得Elsevier拥有的权威期刊内容不是被AI替代,而是成为AI必须依赖的”地基”。

LexisNexis法律数据库是全球最重要的法律信息基础设施之一,与Thomson Reuters旗下Westlaw构成美国法律研究市场的”双寡头”格局。核心资产包括:

-

200亿份法律文件,每日新增约400万份

-

Shepard’s Citations:创立于1873年,持续追踪案例引用效力,是法律研究中不可替代的核验工具

-

Lexis+平台:2020年上线,集成电子参考资料、提取式AI和深度分析洞察

-

Protégé:集成式AI法律助手,支持智能体(Agentic)工作流

-

Intelligize:SEC合规分析与研究平台

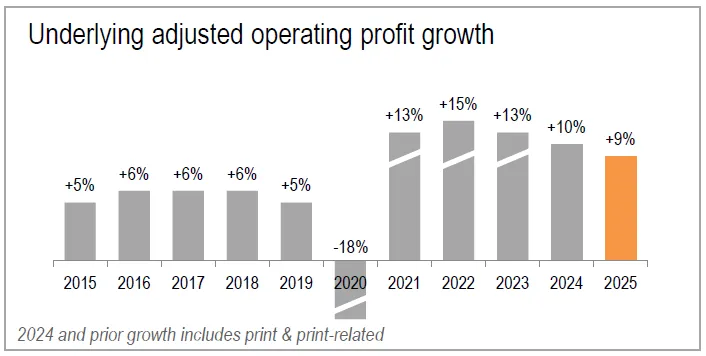

法律板块的利润率(21.7%)在四个板块中最低,但近年持续改善(FY2025底层利润增速高达12%),反映出AI工具附加值已开始体现在定价能力上。该板块亦是本次AI冲击的”震中”。

AI威胁程度:中–高

直接受Anthropic法律插件冲击。风险集中于企业内部法律团队的标准化合同审阅场景(非核心诉讼研究);Shepard’s Citations等法律效力核验功能仍是AI无法绕过的专有资产。

应对措施:

Lexis+AI与Protégé的双引擎布局

-

Lexis+(2020年上线):整合电子参考资料与提取式AI(Extractive AI)和深度分析洞察,是向AI平台迁移的基础层。

-

Protégé(2024年扩展):集成式AI法律助手,支持多模型架构,已具备智能体(Agentic)工作流能力,可完成多步骤法律研究任务。

-

Intelligize+AI(2024年):下一代SEC合规分析平台,嵌入生成式AI驱动的搜索与分析能力。

-

Henchman收购(2024年7月):法律科技公司,专注从文档管理系统(DMS)提取内部数据,与LexisNexis内容融合为个性化AI起草体验。

最关键的战略一步–Harvey战略联盟(2025年6月):LexisNexis与Harvey(OpenAI投资、估值80亿美元的法律AI明星公司)建立战略合作,将LexisNexis的生成式AI技术、核心法律内容及Shepard’s Citations嵌入Harvey平台,并联合开发法律工作流(包括动议驳回“Motion to Dismiss”等)。

用户访问Harvey中的LexisNexis内容仍需持有LexisNexis订阅,这意味着LexisNexis将Harvey变成了自己内容分发渠道的延伸,而非竞争对手。

2026年2月(Anthropic法律插件发布后数周),LexisNexis宣布将Anthropic的能力集成进Protégé,将其框定为:”利用Anthropic的法律模型能力,但输出以LexisNexis数据为基础的结果“–数据中台、AI前端的分层策略体现得淋漓尽致。

RX(前身Reed Exhibitions)是全球最大的展览主办方之一,每年在全球40个国家举办超过400场专业展会,覆盖医疗、航空航天、国防、消费品、金融等多个领域(如巴黎航展合作方、Reed MIDEM影音版权展等)。新冠疫情期间该板块几近清零,后大幅反弹,2024年已超越疫情前水平,且管理层致力于将数字工具融入展览体验以提升线下连接效率。

AI威胁程度:极低

面对面商业连接、展商与买家匹配的物理价值,AI几乎无法替代。

综合评估:

全年展望:我们持续看到集团各业务板块的积极增长势头,预计全年营收和调整后营业利润将保持强劲增长,按固定汇率计算的调整后每股收益也将实现强劲增长

RELX交易更新(2026年4月)

-

EBITDA = 38.46亿英镑,较上一年增长3.3% -

Adjusted EPS = 1.285英镑,较上一年增长7%

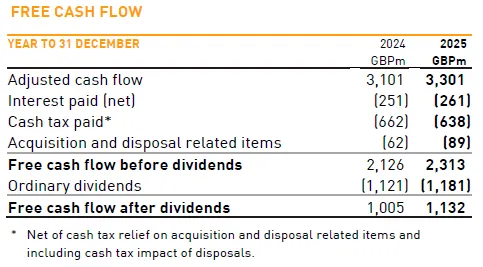

-

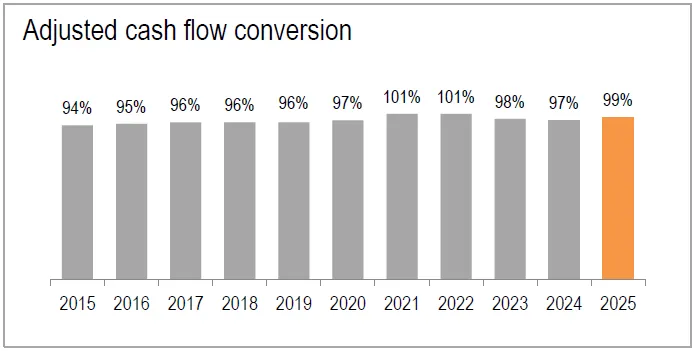

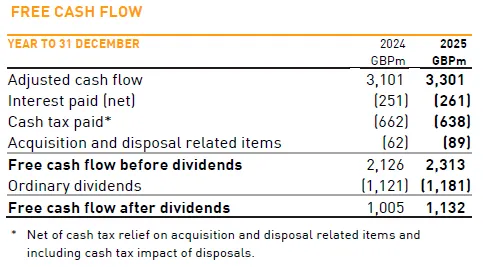

自由现金流(FCF)= 23.13亿英镑,较上一年增长8.8% -

净利息支出(现金) = 2.61亿英镑 -

净债务 = 72.01亿英镑

-

Adjusted EPS = 1.388 英镑 -

FCF = 25 亿英镑,其中50%用于派息,派息后FCF为12.5亿 -

新增债务 = 22.5 -12.5 = 10 亿英镑(借债10亿回购) -

净债务 = 72.01 + 10 = 82.01 亿英镑 (杠杆率仍保持在2X左右) -

净利息支出(现金) = 2.61 + 0.6 = 3.21 亿英镑 -

FCFF = FCF + 净利息支出 X (1-25%税率) = 27.4 亿英镑 -

2026年底加权平均股份数量=18.35亿 X (1-4%) = 17.62亿股

-

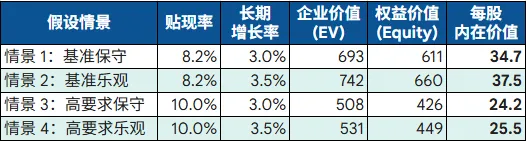

P/E = 27 / 1.388 = 19.5 X,接近最近20年的平均市盈率19X -

P/FCF = 19 X -

EV / FCFF = 20.4 X

-

2027-2031五年:FCF年化增长7% -

2032-2036五年:FCF年化增长5% -

2037及以后:长期增长率分别使用3%(基准)和3.5%(乐观) -

贴现率分别使用公司WACC(8.2%)以及期望收益率10%。

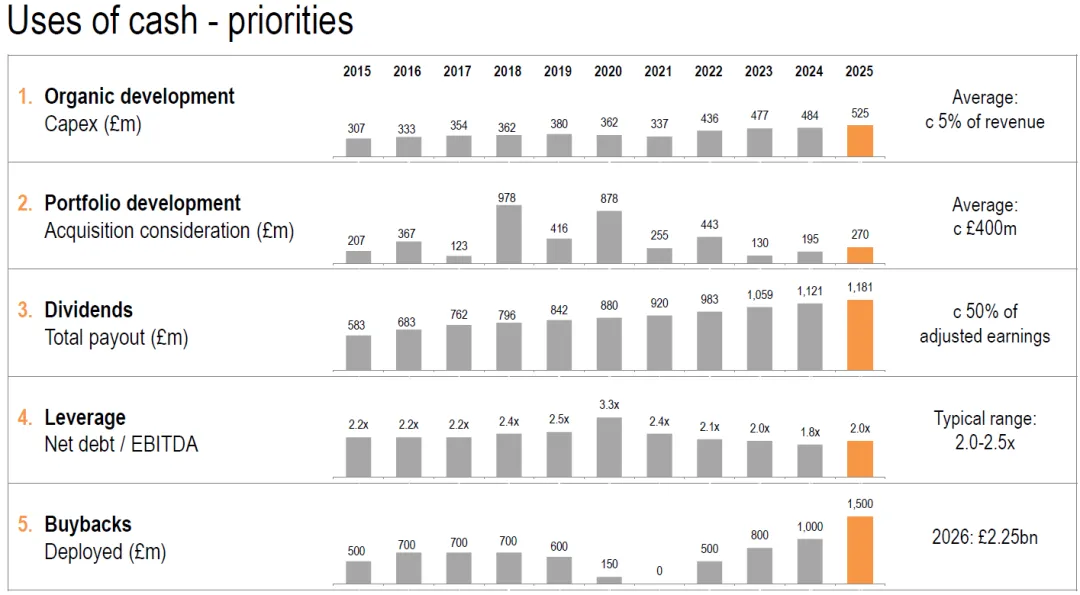

无论从投资资本收益率(ROIC)还是股东回报(派息+回购)角度来看,RELX的资本配置堪称优秀。同时,管理层在清晰意识到AI的竞争威胁,制定的AI战略遵循”数据中台、平台聚合、生态协同”三层逻辑:不可替代的专有数据(防守)、持续开发AI原生工具(进攻)、与主流AI公司(Harvey、Anthropic)结成联盟(借势)。这是专业信息巨头应对生成式AI最具竞争力的战略架构之一。因此,RELX的管理层配得上“好管理”的赞誉。

但是,对于追求10%及以上预期收益率的投资者来说,当前27英镑的股价仍然不是“好价格”。我们能做的便是等待,没有哪家公司是必须买入和持有的。

利益披露:以上内容仅为个人研究和学习记录,不构成任何投资建议。投资有风险,决策需谨慎。