夜雨聆风

夜雨聆风当个税APP弹出印花税欠税提醒的那一刻,很多人的认知被彻底打破:原来,自然人也会被追缴印花税,也会因为漏报小额税种产生滞纳金。

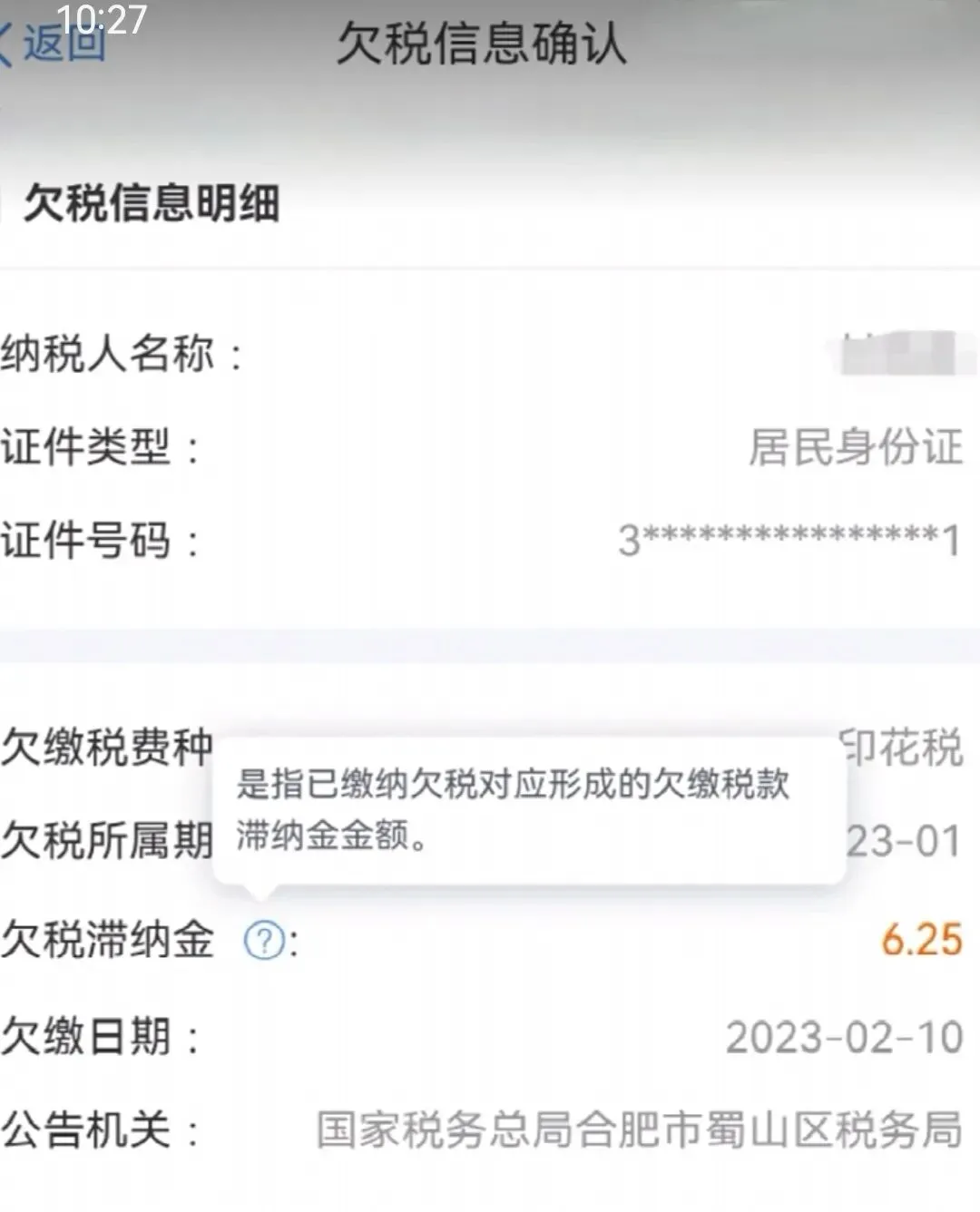

这看似偶然的一次推送,实则是《欠税公告办法》新规与金税“一人式”征管落地的必然结果。如图所示6.25元的滞纳金里,我们看到的是税务机关对自然人涉税信息的全面打通,也预示着未来每一笔应税行为,都将在大数据的监管下无所遁形。

一、个税APP推送印花税欠税,是两套政策体系叠加生效的必然结果

收到的欠税提醒,绝非系统bug,而是自然人欠税管理新规与全税种监管体系双轨落地的直接体现。它的底层逻辑,是税务征管从“企业端”向“自然人端”的全面延伸。

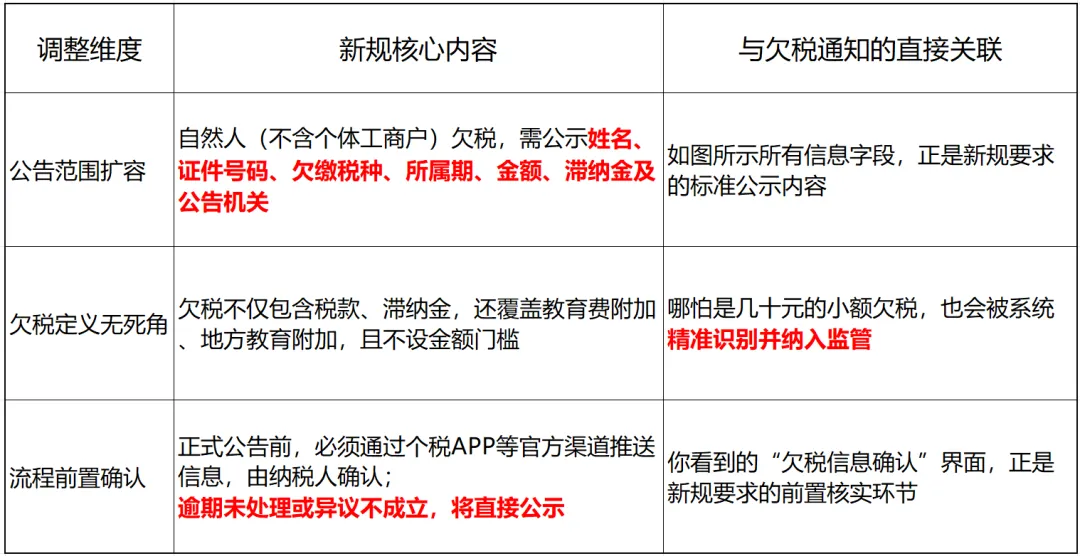

1、直接触发依据:《欠税公告办法》(国家税务总局令第61号,2026年3月1日施行)

这份新规,正是本次自然人欠税推送、公示的核心法律支撑,它针对个人欠税监管做出了三大突破性调整,与你收到的通知完全对应:

2、印花税的法定纳税义务:《中华人民共和国印花税法》

很多自然人存在一个普遍误区:“印花税只和企业有关,个人不用管”。但法律对纳税主体的界定,从未将自然人排除在外:

主体全覆盖:在境内书立应税凭证(合同、产权转移书据、营业账簿等)的自然人,与企业同为印花税的法定纳税人;

申报时限刚性约束:纳税义务发生之日起15日内,需完成申报缴纳,逾期将按日加收滞纳税款万分之五的滞纳金——如图中所示的6.25元滞纳金,正是按此标准计算得出;

自然人高频应税场景:股权转让协议、房屋买卖/租赁合同、借款合同、技术合同,甚至电子订单,都属于自然人常见的印花税应税凭证,极易被忽视。

二、“一人一码”监管逻辑:从顶层设计到系统全面落地

个税APP推送印花税欠税,绝非偶然个案,而是自然人税费“一人式”智能归集征管改革落地的直观体现。整套监管体系,从顶层政策布局到系统实操落地,逻辑清晰、闭环管控。

1、顶层政策设计:《关于进一步深化税收征管改革的意见》(中办发〔2021〕10号)

文件明确硬性要求:2022年基本实现自然人税费信息“一人式”智能归集。

核心逻辑:以个人身份证号为唯一主线,将名下工资个税、印花税、社保缴纳、不动产买卖、股权变更、各类合同交易等全部涉税数据,统一归集至个人专属数字涉税账户,实现全维度、全链条、穿透式智能监管,彻底打破信息孤岛。

2、实操落地载体:自然人纳税人识别号(国家税务总局公告2018年第59号)

凡持有居民身份证的自然人,直接以身份证号作为终身唯一纳税人识别号,一人一码、一码通办所有涉税业务;

跨地区、跨行业、跨平台的各类交易,包括异地签订合同、跨省股权转让、线上电子订单、私下财产交易等,全部自动归集至同一识别号名下,再也无法依靠无票交易、跨区域游走刻意规避纳税申报;

金税系统后台自动抓取交易数据、智能比对申报记录,一旦识别存在印花税未申报、未缴税疑点,系统将自动预警,直接通过个税APP推送欠税提醒,实现精准触发、直达个人。

三、实际案例:自然人三类高频印花税欠税场景

结合近期税务实操真实咨询案例,梳理普通人最容易踩坑的三类印花税欠税场景,对照即可自查避坑。

案例一:自然人股权转让,签协议却未申报印花税

2024年张先生将持有A公司10%股权,以500万元价格对外转让,双方签订正式股权转让协议,但全程未主动申报缴纳印花税。

监管追责结果:

2026年税务机关通过与市场监管部门股权变更数据共享比对,精准筛查出该笔交易零申报疑点。

按产权转移书据税目、税率0.05%核定:

应补缴印花税2500元,另加收滞纳金约900元,税费合计3400元,同时直接在个税APP推送欠税待确认通知。

合规提醒:

股权转让转让方、受让方双方均负有申报缴税义务;2022年7月1日《印花税法》正式施行后,税率统一为0.05%,即便税率下调,仍须按期主动申报,不可默认免税、免报。

案例二:个人商铺出租,租赁合同漏报印花税

2023年王女士将自有商铺对外出租,与企业签订3年期正式租赁合同,年租金20万元,双方均未申报租赁合同印花税。

监管追责结果:

税务机关依托房产税申报数据交叉关联,锁定租赁交易事实;按财产租赁合同税目、税率0.1%计征3年印花税:

应补缴印花税600元,加收滞纳金180元,合计需补缴780元。

合规提醒:

个人普通住房出租现行有印花税暂免政策,但商铺、写字楼、非住宅类不动产租赁,不在免税范围内,出租方、承租方均需正常申报缴纳印花税。

案例三:自由职业者线上接单,电子合同忽略印花税

设计师赵先生2025年通过互联网平台承接企业设计项目,全年累计签订线上电子合同总额120万元,一直误以为电子合同不用缴税,未做任何印花税申报。

监管追责结果:

金税系统抓取平台交易流水与电子合同备案数据,按技术合同税目、税率0.03%核算:

补缴印花税360元,加收滞纳金70元,总计补缴430元。

合规提醒:

在税法层面,电子合同与纸质合同具备同等法律效力,均属于法定印花税应税凭证;线上接单、平台签约、远程服务类合同,同样纳入征管范围,不能以“没纸质合同”为由漏报瞒报。

四、监管信号解读与个人实操应对方案

1、本轮征管释放三大核心信号

自然人监管实现全域无死角

税收监管正式从传统企业端,全面延伸至自然人个人端。印花税、契税等财产行为税全部纳入一人一码智能归集体系,不再有监管盲区,即便小额漏缴、零星欠税,也能被大数据精准识别、自动预警。

隐形小税种全面走向显性化

以往容易被忽视的印花税等低频小额税种,如今依托大数据自动抓取合同、股权、不动产、平台交易等底层数据,人工漏报、刻意不报的空间被大幅压缩,隐形避税不再可行。

个税APP角色全面升级

个税APP不再只是单一的个税汇算申报工具,已升级为自然人全税种综合管理平台。后续契税、车船税等多类税种的申报提醒、欠税推送,都将逐步接入,成为个人涉税事务的核心入口。

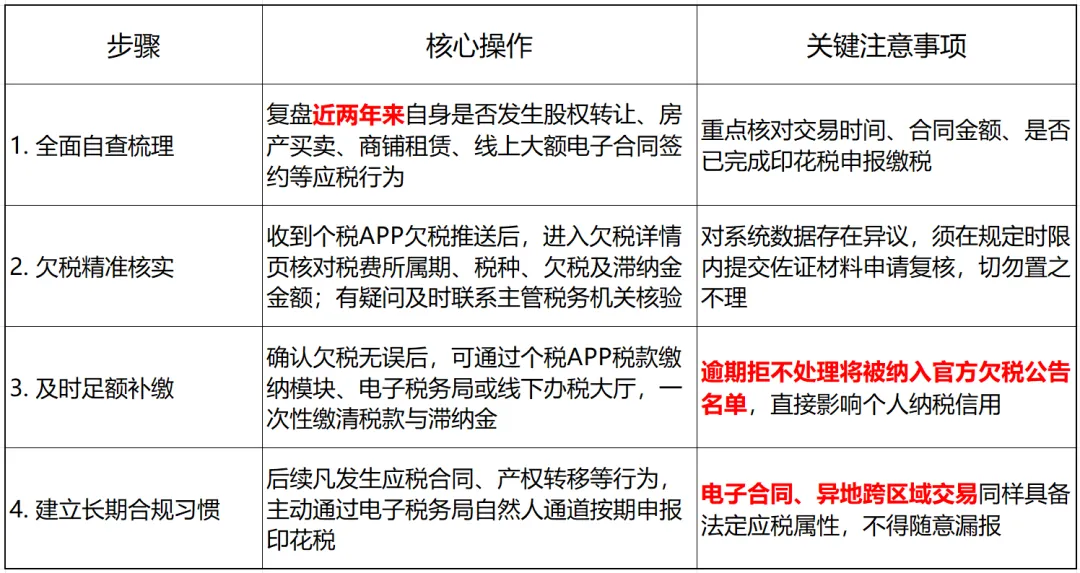

2、自然人实操应对四步流程

五、延伸深度解读:印花税为何成为自然人监管突破口?

印花税率先纳入个税APP欠税推送、成为自然人征管的切入点,核心源于数据易抓取、规则标准化、场景全覆盖三大天然优势:

1、凭证高度电子化:股权变更、不动产登记、平台电子合同、服务订单等90%以上应税凭证已实现系统留痕,税务可直接抓取比对,不再依赖个人自主报备;

2、规则简单易核算:纳税义务时间固定为书立凭证当日,税目税率统一标准化,系统可自动算税、自动比对疑点,监管识别效率极高;

3、覆盖高价值交易链条:精准覆盖股权、房产、租赁、技术服务等自然人高频大额交易场景,是穿透个人资产流转、补齐税收监管链条的关键抓手。

附:2026年现行 自然人印花税常用税目税率表