文档内容

第五单元 货币与赋税制度

第16课 中国赋税制度的演变

一、选择题

1.《汉书》载:“(秦朝)丁男被甲,丁女转输,苦不聊生。”由此可见秦朝( )

A.徭役、兵役繁重

B.刑罚十分严酷

C.赋税很沉重

D.人民很勤劳

【答案】A

【解析】材料中的“丁男”和“丁女”指的是男丁和女丁,其中“被甲”指的是服兵役,

“转输”指的是服徭役,由此可以看出,男丁和女丁要服役,民众苦不堪言,由此可知秦朝徭

役、兵役十分繁重,故A项正确。材料没有涉及刑罚,故B项错误。材料没有涉及赋税,故C

项错误。D项曲解了材料的主旨,故排除。

2.汉武帝时期,政府颁布了算缗令,即对工商业者和高利贷者征收财产税,每2 000钱纳税一

算(120钱),同时实行告缗令,即鼓励告发工商业者和高利贷者隐产漏税的违法行为,告发者

可得到没收财产的一半作为奖赏。政府的这项举措 ( )

A.引发了统治危机

B.导致吏治严重腐败

C.加强了中央集权

D.导致国家财政收入锐减

【答案】C

【解析】汉武帝通过算缗令和告缗令打击了工商业者和高利贷者,增加了国家财政收入,为

其在政治和军事上的诸多举措提供了经济条件,有利于强化中央集权,故C项正确,排除D项;

汉武帝此举针对的是商人,而小农经济在国家中占据主导地位,故“引发了统治危机”的表

述与史实不符,故排除A项;材料未体现这项举措“导致吏治严重腐败”,故排除B项。

3.《新唐书》载:“有田则有租,有家则有调,有身则有庸。”这说明唐代租庸调制( )

A.基本特点是以丁计税

B.实行以田亩为主的征收标准

C.适应了发达的商品经济

D.不利于农业生产的发展

【答案】A

【解析】租庸调制是中国古代重要的赋税制度。唐代租庸调制规定按人口来分田,征收租、

庸、调的依据是人丁,这说明租庸调制主要是“以丁计税”,故A项正确,B项排除。租庸调

制下“租”和“调”是实物地租,“庸”是可以纳绢布代替徭役。因此,租庸调制下实物地

租和徭役并存,这是商品经济不够发达的表现,故C项排除。租庸调制下徭役可通过缴纳绢

布来代替,这有利于发展农业生产,故D项排除。

4.明末黄宗羲在《明夷待访录•田制》中认为以田赋为主的传统财税制度存在“积累莫返之害”的弊端;当代学者秦晖进一步提示古代每一次“并税式改革”最后都陷入“税轻费生

—并税除费—杂派滋生—税轻费重—并税除费—杂派又起”的循环。对此历史现象分析正

确的是( )

A.税制改革决定了历代封建王朝兴衰存亡

B.田赋始终是古代朝廷最主要的财税来源

C.“税外杂派”多出自地方官吏贪腐行为

D.小农经济支撑“大国财政”的必然结果

【答案】D

【解析】税制改革对于历代封建王朝来说很重要,影响着历代封建王朝的发展,但对历代

封建王朝的兴衰不起决定性作用,故A项错误;改革后出现了“税轻费重”的现象,因此

田赋并非始终是古代朝廷的最主要的财政来源,故B项错误;政府改革中认可“杂派”,

而且无法证明“杂派”是官员个人行为,故C项错误;小农经济下农民不仅承担田赋,还

要承担徭役和各种地方摊派,各种费的产生成为必然。因此这一现象是小农经济支撑“大

国财政”的必然结果, 故D项正确。

5.清代初期,赋税分为地赋和丁赋,分别征收。地赋是农民交纳的地税,丁赋是百姓向政

府提供的徭役折银,规定民间16岁至60岁为丁,按人头缴纳丁银,田赋和丁赋都是用银

两折算,称为地银和丁银。雍正帝继位后,实行地丁银制,把丁赋平均摊入田赋中,按田

亩纳税,征收统一的地丁银。地丁银制度的推行( )

A.加重了百姓的赋税负担

B.抑制了土地兼并

C.有利于工商业的发展

D.有利于缓解人地矛盾

【答案】C

【解析】由所学知识可知,地丁银制度一定程度上废除了汉唐以来的人头税,农民对封建

国家的人身依附关系进一步松弛,农民人身地位提高。按田亩纳税,使无地农民在法律上

不再纳税,赋役不均的现象有所缓和,有利于社会生产的发展和社会安定,隐蔽人口的现

象减少,人口统计相对客观、真实,人口增长速度加快。农民不再被强制束缚在土地之上,

大量剩余劳动力可以流动,从事租佃、佣工、经商、手工业,推动了商品经济的发展和活

跃。综合以上分析可知,A项表述不符合史实,B项不是题干强调的内容,D项与题意无关,

故选C项。

6.徐中约在其著作中写道:“(鸦片战争后)中国人爽快地接受了英国人提出的值百抽五之核

定关税,最简单的原因是,这个税率比现有的帝国税率还高,现有关税平均只有值百抽二到值

百抽四,尽管非正规的杂费很高。”现在我们认为“协定关税”条款的深远危害是( )

A.中国开始丧失关税自主权

B.损害中国司法主权

C.西方列强将来会降低税率

D.改变中国出超地位

【答案】A

【解析】关税是一个国家主权的象征,虽然《南京条约》中协定的关税税率比之前国家的关税税率还高,但是协定关税实际上标志着中国人的关税自主权的丧失,故A项正确。材料论

述的是关税自主权,而不是司法主权,故B项错误。西方列强将来可能会降低税率不是“协

定关税” 最深远的危害,故C项错误。当时中国处于出超地位主要是因为中国被卷入资

本主义世界市场,关税的改变很难改变出超的局面,故D项错误。

7.关税自主是一个国家独立自主制定本国关税制度、管理本国的海关和处理海关收支的权

力。关税自主也是一个国家主权独立的标志之一。下列关于中国关税自主权的说法正确的

是( )

A.1840年《南京条约》签订,中国开始丧失关税自主权

B.1861年总理衙门设立后,列强完全控制中国的关税权

C.1928年的“改订新约”运动,中国得到完全的关税自主权

D.1949年中华人民共和国成立,才真正获得关税自主权

【答案】D

【解析】结合所学知识可知,中华人民共和国成立后,清除帝国主义在华特权,中国才真正收

回关税自主权,D项正确。《南京条约》的签订时间是1842年,故排除A项。列强完全控制

中国关税权的说法过于绝对,故排除B项。“改订新约”之后,中国获得部分关税自主权,故

排除C项。

8.1928年6月,南京国民政府发表了对外宣言,要求同各国重订新约;同年7月,美国首先与

南京国民政府订立新约,承认中国“关税完全自主之原则”,随后南京国民政府陆续与法、

英等国缔结类似条约。这些条约的签订( )

A.扭转了中国对外贸易逆差的局面

B.标志着中国关税自主的实现

C.主要得益于中国对外战争的胜利

D.有利于提高民族工业的竞争力

【答案】D

【解析】依据材料可知,国民政府的“改订新约”运动取得了一定成效,部分实现关税自主,

这有利于提高民族工业的竞争力,故D项正确,排除B项。近代中国综合国力较弱,这些条约

的签订难以扭转中国对外贸易逆差的局面,故排除A项。C项与史实不符,故排除。

9. 1993年底,中国大幅度地调整了进口关税,降幅为8.8%,即将进口关税水平由39.9%降至

36.4%。以后又陆续调低关税,到1997年10月1日,进出口总税率已调低到17%多一点。这

一调整( )

A.标志着国有企业改革进入新阶段

B.表明民族经济的国际竞争力显著提高

C.是加入世贸组织后的必然要求

D.与建立社会主义市场经济体制相适应

【答案】D

【解析】材料中中国大幅度地降低进出口关税,这说明中国正逐步走向国际市场,参与国际

竞争,这与我国建立社会主义市场经济体制相适应,故D项正确;材料信息没有涉及国有企业

改革,排除A项;中国大幅度地降低进出口关税,只能说明中国努力适应经济全球化潮流,不能说明我国民族经济的国际竞争力显著提高,排除B项;2001年中国加入世贸组织,材料反

映的是20世纪90年代中国大幅度地降低进出口关税,排除C项。

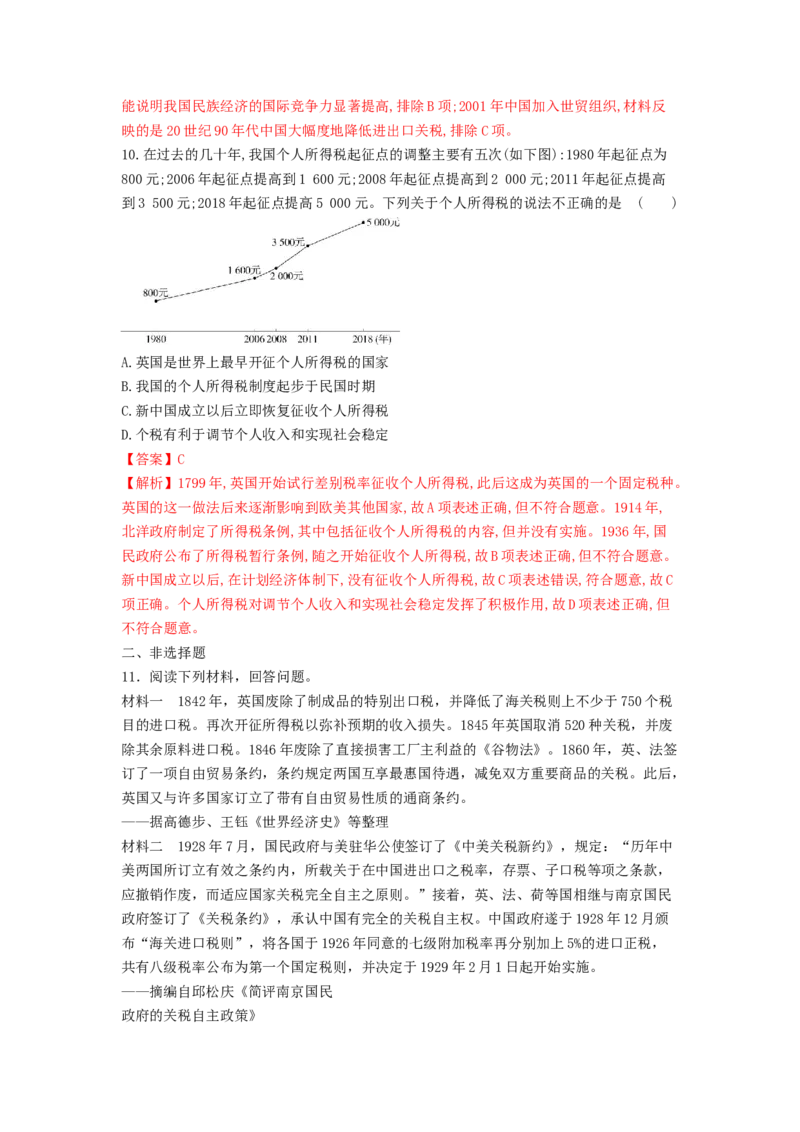

10.在过去的几十年,我国个人所得税起征点的调整主要有五次(如下图):1980年起征点为

800元;2006年起征点提高到1 600元;2008年起征点提高到2 000元;2011年起征点提高

到3 500元;2018年起征点提高5 000元。下列关于个人所得税的说法不正确的是 ( )

A.英国是世界上最早开征个人所得税的国家

B.我国的个人所得税制度起步于民国时期

C.新中国成立以后立即恢复征收个人所得税

D.个税有利于调节个人收入和实现社会稳定

【答案】C

【解析】1799年,英国开始试行差别税率征收个人所得税,此后这成为英国的一个固定税种。

英国的这一做法后来逐渐影响到欧美其他国家,故A项表述正确,但不符合题意。1914年,

北洋政府制定了所得税条例,其中包括征收个人所得税的内容,但并没有实施。1936年,国

民政府公布了所得税暂行条例,随之开始征收个人所得税,故B项表述正确,但不符合题意。

新中国成立以后,在计划经济体制下,没有征收个人所得税,故C项表述错误,符合题意,故C

项正确。个人所得税对调节个人收入和实现社会稳定发挥了积极作用,故D项表述正确,但

不符合题意。

二、非选择题

11.阅读下列材料,回答问题。

材料一 1842年,英国废除了制成品的特别出口税,并降低了海关税则上不少于750个税

目的进口税。再次开征所得税以弥补预期的收入损失。1845年英国取消520种关税,并废

除其余原料进口税。1846年废除了直接损害工厂主利益的《谷物法》。1860年,英、法签

订了一项自由贸易条约,条约规定两国互享最惠国待遇,减免双方重要商品的关税。此后,

英国又与许多国家订立了带有自由贸易性质的通商条约。

——据高德步、王钰《世界经济史》等整理

材料二 1928年7月,国民政府与美驻华公使签订了《中美关税新约》,规定:“历年中

美两国所订立有效之条约内,所载关于在中国进出口之税率,存票、子口税等项之条款,

应撤销作废,而适应国家关税完全自主之原则。”接着,英、法、荷等国相继与南京国民

政府签订了《关税条约》,承认中国有完全的关税自主权。中国政府遂于1928年12月颁

布“海关进口税则”,将各国于1926年同意的七级附加税率再分别加上5%的进口正税,

共有八级税率公布为第一个国定税则,并决定于1929年2月1日起开始实施。

——摘编自邱松庆《简评南京国民

政府的关税自主政策》(1)根据材料一并结合所学知识,概括英国废除或降低关税的原因,并分析其积极影响。

(2)根据材料二并结合所学知识,评述南京国民政府1929年的关税自主政策。

【答案】(1)原因:工业革命使英国成为世界上最发达的工业国;英国工业资产阶级急需掠

夺原料、拓展海外市场;自由主义经济思想的兴起。

积极影响:有利于英国海外市场的开拓,促进资本主义经济的发展;促进以英国为中心的

资本主义世界市场的初步形成;促进了国际贸易的飞速发展,推动世界逐步步入自由贸易

时代;促进了工业革命的拓展和工业文明的传播。(任答三点即可)

(2)评述:一定程度上争取了关税自主权,体现了中国国际地位的提高;增加了政府的财政

收入;有利于抵制外国商品的倾销,保护中国民族工业和国内市场。但中国海关税率依然

受到外国的制约,未从根本上改变中国半殖民地半封建的社会状况。

【解析】(1)原因,根据材料一“1842年,英国废除了制成品的特别出口税……1845年英

国取消520种关税,并废除其余原料进口税。1846年废除了直接损害工厂主利益的《谷物

法》。1860年,英、法签订了一项自由贸易条约”并结合所学知识从工业革命、工业资产

阶级的要求;自由主义经济思想等方面概括英国废除或降低关税的原因。影响,结合所学

知识从海外市场、资本主义发展、国际贸易等方面分析其积极影响。

(2)评述,根据材料二“1928年7月,国民政府与美驻华公使签订了《中美关税新

约》……英、法、荷等国相继与南京国民政府签订了《关税条约》,承认中国有完全的关

税自主权”并结合所学知识从进步性和局限性评述南京国民政府1929年的关税自主政策。