文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

P25~37 1.5 建设工程税收制度(5分)

1.5.1 企业所得税(1题)

1.5.2 企业增值税(1题)

1.5.3 环境保护税(0~1题)

1.5.4 个人所得税、印花税、契税(1~2题)

P25~37 1.5 建设工程税收制度(5分)

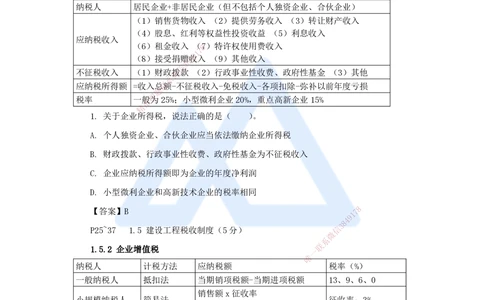

1.5.1 企业所得税

纳税人 居民企业+非居民企业(但不包括个人独资企业、合伙企业)

(1)销售货物收入 (2)提供劳务收入 (3)转让财产收入

(4)股息、红利等权益性投资收益 (5)利息收入

应纳税收入

(6)租金收入 (8 7)特许权使用费收入

7

1

9

(8)接受捐赠4收入 (9)其他收入

8

3

信

不征税收入 (1)财政微拨款 (2)行政事业性收费、政府性基金 (3)其他

系

应纳税所得额 =收入总联额-不征税收入-免税收入-各项扣除-弥补以前年度亏损

题

押

税率 一准般为25%;小型微利企业20%,重点高新企业15%

精

1. 关于企业所得税,说法正确的是( )。

A. 个人独资企业、合伙企业应当依法缴纳企业所得税

B. 财政拨款、行政事业性收费、政府性基金为不征税收入

C. 企业应纳税所得额即为企业的年度净利润

D. 小型微利企业和高新技术企业的税率相同

【答案】B 7 8

1

9

4

8

3

P25~37 1.5 建设工程税收制度(5分) 信

微

系

联

1.5.2 企业增值税

一

唯

纳税人 计税方法 应纳税额 税率(%)

一般纳税人 抵扣法 当期销项税额-当期进项税额 13、9、6、0

销售额x征收率

小规模纳税人 简易法 征收率:3%

(不得抵扣进项税额)

分为普票和专票。下列情形,不得开具专用发票:

增值税发票 (1)应税销售行为的购买方为消费者个人的

(2)发生应税销售行为适用免税规定的

(1)《增值税专用发票》(不含普票)

允许抵扣的销

(2)《海关进口增值税专用缴款书》

项税额

(3)《代扣代缴完税凭证》

不允许抵扣的 (1)简易计税方法计税项目、免增值税项目

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

销项税额 (2)集体福利或者个人消费的购进

(3)非正常损失的购进

(4)其他

农业生产者销售的自产农产品;避孕药品和用具;古旧图书;直接用于

科学研究、科学试验和教学的进口仪器、设备;外国政府、国际组织无

免税 偿援助的进口物资和设备;由残疾人组织直接进口供残疾人专用的物

品;销售的自己使用过的物品;托儿所、幼儿园提供的保育教育服务;

养老机构养老服务等

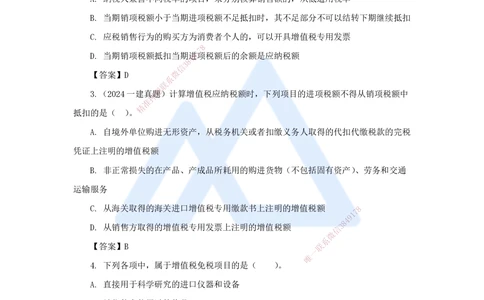

2.(2020一建真题)关于增值税应纳税额计算的说法,正确的有( )。

A. 纳税人兼营不同税率的项目,未分别核算销售额的,从低适用税率

B. 当期销项税额小于当期进项税额不足抵扣时,其不足部分不可以结转下期继续抵扣

C. 应税销售行为的购买方为消费者个人的,可以开具增值税专用发票

8

7

1

D. 当期销项税额抵扣当期进9项税额后的余额是应纳税额

4

8

3

信

【答案】D 微

系

联

题

3.(2024一建真押题)计算增值税应纳税额时,下列项目的进项税额不得从销项税额中

准

精

抵扣的是( )。

A. 自境外单位购进 无形资产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税

凭证上注明的增值税额

B. 非正常损失的在产品、产成品所耗用的购进货物(不包括固有资产)、劳务和交通

运输服务

C. 从海关取得的海关进口增值税专用缴 款书上注明的增值税额 8

1

7

9

8

4

D. 从销售方取得的增值税专用发票上注明的 增值税额 信 3

微

系

【答案】B 联

一

唯

4. 下列各项中,属于增值税免税项目的是( )。

A. 直接用于科学研究的进口仪器和设备

B. 销售他人使用过的物品

C. 出版的图书

D. 粮油公司销售的农产品

【答案】A

5. 工程建设行业中,关于增值税税率(征收率),说法正确的有( )。

A. 施工机械设备出租、建材销售,增值税税率13%

B. 建筑施工服务,增值税税率为9%

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

C. 工程设计、监理服务,增值税税率为6%

D. 项目管理、招标代理咨询服务,增值税税率为13%

E. 小规模纳税人实行简易计税,增值税征收率为3%

【答案】ABCE

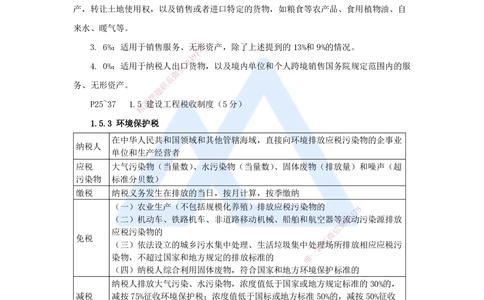

【解析】2019年起,增值税税率主要分为四档(了解、不需要记):

1. 13%:适用于销售货物、劳务、有形动产租赁服务或者进口货物,除非另有规定。

2. 9%:适用于销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动

产,转让土地使用权,以及销售或者进口特定的货物,如粮食等农产品、食用植物油、自

来水、暖气等。

3. 6%:适用于销售服务、无形8资产,除了上述提到的13%和9%的情况。

7

1

9

4

8

4. 0%:适用于纳税人出信口3货物,以及境内单位和个人跨境销售国务院规定范围内的服

微

系

务、无形资产。 联

题

押

P25~37 1.5准 建设工程税收制度(5分)

精

1.5.3 环境保护 税

在中华人民共 和国领域和其他管辖海域,直接向环境排放应税污染物的企事业

纳税人

单位和生产经营者

应税 大气污染物(当量数) 、水污染物(当量数)、固体废物(排放量)和噪声(超

污染物 标准分贝数)

缴税 纳税义务发生在排放的当日, 按月计算,按季缴纳

(一)农业生产(不包括规模化养 殖)排放应税污染物的 8

1

7

(二)机动车、铁路机车、非道路移 动机械、船舶和航空器等

8

流4 9动污染源排放

信

3

应税污染物的

微

免税 系

(三)依法设立的城乡污水集中处理、生活 垃圾集中处联理场所排放相应应税污

一

染物,不超过国家和地方规定的排放标准的 唯

(四)纳税人综合利用固体废物,符合国家和地方 环境保护标准的

纳税人排放大气污染、水污染物,浓度值低于国家或地方规定标准的30%的,

减税 减按75%征收环境保护税;浓度值低于国标或地方标准50%的,减按50%征收

环境保护税

6.(2024二建真题改)下列有关环境保护税的说法,正确的是( )。

A. 凡是排放应税污染物的企事业单位,均应缴纳环境保护税

B. 应税水污染物按照水污染物的排放量确定

C. 机动车等流动污染排放应税污染物的,暂免征收环境保护税

D. 税务机关负责税收征管以及应税污染物的监测管理

【答案】C

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

P25~37 1.5 建设工程税收制度(5分)

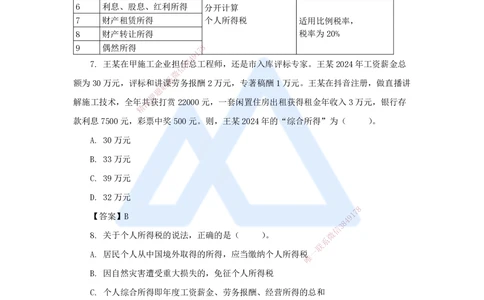

1.5.4 个人所得税

序号 征税范围 税率

1 工资、薪金所得

2 劳务报酬所得 按年度合并为 适用3%至45%的

3 稿酬所得 “综合所得” 超额累进税率

4 特许权使用费所得

适用5%至35%的

5 经营所得

超额累进税率

6 利息、股息、红利所得 分开计算

7 财产租赁所得 个人所得税 适用比例税率,

8 财产转让所得 税率为20%

9 偶然所得 8

7

1

9

4

7. 王某在甲施工企业担任3 8总工程师,还是市入库评标专家。王某2024年工资薪金总

信

微

系

额为30万元,评标和讲联课劳务报酬2万元,专著稿酬1万元。王某在抖音注册,做直播讲

题

押

解施工技术,全年准共获打赏22000元,一套闲置住房出租获得租金年收入3万元,银行存

精

款利息7500元,彩票中奖500元。则,王某2024年的“综合所得”为( )。

A. 30万元

B. 33万元

C. 39万元

D. 32万元

8

【答案】B 9 1

7

8

4

信

3

8. 关于个人所得税的说法,正确的是( )。 微

系

联

A. 居民个人从中国境外取得的所得,应当缴纳个人 所得税

唯

一

B. 因自然灾害遭受重大损失的,免征个人所得税

C. 个人综合所得即年度工资薪金、劳务报酬、经营所得的总和

D. 个人六项专项扣除中,应当包括房贷

【答案】A

【解析】国家给的(退休金、军人转业费、省军级以上科技奖励等)+保险赔的=免;

孤残烈灾=减。因此B是减税的情形。

综合所得为工资薪金、劳务报酬、稿酬、特许权使用费所得;不包括经营所得。C

错。

六项专项扣除:子女教育、继续教育、大病医疗、住房贷款利息(注意是利息,不是

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

本金)或住房租金、赡养老人。D错。

1.5.4 印花税

在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印

纳税人 花税的纳税人

在境外书立在境内使用的应税凭证,应当依法缴纳印花税

应税凭证 本法列明的各类《合同》、《产权转移书据》、《营业账簿》

(一)应税《合同》的计税依据,为合同所列金额,不包括列明的增值税

税款

(二)应税《产权转移书据》的计税依据,为产权转移书据所列金额,不

计税依据 包括列明的增值税税款

(三)应税《营业账簿》的计税依据,为账簿记载的实收资本(股本)、

资本公积合计

(四)证券交易的计税依据,为成交金额

8

7

(一)应税凭证的9副1本或者抄本

4

8

3

(五)无息或者信贴息借款合同、国际金融组织向中国提供优惠贷款书立的

微

借款合同 系

免税 联

题

(六)财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书

押

准

立的精产权转移书据

(八) 个人与电子商务经营者订立的电子订单

9. 关于印花税,以下表述正确的是( )。

A. 印花税的纳税人仅包 括在国境内书立应税凭证的单位和个人

B. 建设工程合同印花税的计税 依据为合同所列金额,包括列明的增值税款

C. 某建设工程施工合同,一式四份 ,各持两份(正本一份副本一份)。则施工企业共

应缴纳4份印花税

1

7 8

9

8

4

D. 个人与电子商务经营者订立的电子订单, 免征印花税 信

3

微

系

【答案】D

联

一

唯

1.5.4 契税

在中国境内取得土地、房屋权属的企业和个人,应当依法缴纳契税

包括下列方式:国有土地使用权出让,土地使用权转让(包括出售、赠与和

交换),房屋买卖、赠与和交换;

纳税人

也包括:以土地、房屋权属作价投资、入股,抵偿债务,或者以获奖的方式

承受土地、房屋权属;

但不包括:土地承包经营权的转移

税率 3%~5%

(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋权属用于

办公、教学、医疗、科研、军事设施

免税

(二)非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于

办公、教学、医疗、科研、养老、救助

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

(三)承受荒山、荒地、荒滩土地使用权用于农、林、牧、渔业生产

(四)婚姻关系存续期间夫妻之间变更土地、房屋权属

(五)法定继承人通过继承承受土地、房屋权属

(六)外国驻华使馆、领事馆和国际组织驻华代表机构承受土地、房屋权属

10. 关于契税的说法,正确的是( )。

A. 以作价投资入股、偿还债务或奖励等方式转移土地、房屋权属的,免征契税

B. 父母赠与子女房产,免征契税

C. 甲乙房屋互换,甲的房产价值70万元,乙的房产价值90万元,契税应当由甲缴

纳,按照补差20万元计征

D. 契税的法定税率为3~5%。某省为保障居民住房需求,拟规定个人购买家庭第二套

房面积不超过140平米的,税率减 按1%执行,由省政府决定

8

7

1

9

【答案】C 8 4

3

信

微

【解析】(了解即可)系

联

题

押 提出 决定 备案

准

精

省、自治区、 省、自治区、直 全国人大常委会

3~5%之间的具体适 用

直辖市政府 辖市人大常委会 +国务院

法定税率下的减免

(1)居民住房需求保障

国务院 全国人大常委会

(2)企业改制重组

(3)灾后重建

法定税率下的减免

(1)房屋被征收征用后重新

买房

省、自治区、直 全国人

1

大

7

8常委会

9

辖市政府 +国务

8

4院

(2)不可抗力灭失住房后重 信 3

微

新买房 系

联

一

唯

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178