夜雨聆风

夜雨聆风AI 硬件上游本质是“造芯”与“造机”的基础层,涵盖从半导体材料到算力组件的完整链条。拆解来看,主要分为芯片级(最底层)和设备级(直接组装)两大维度。

芯片级上游(半导体基石)

这是技术壁垒最高、国产化难度最大的环节,直接决定 AI 算力上限。

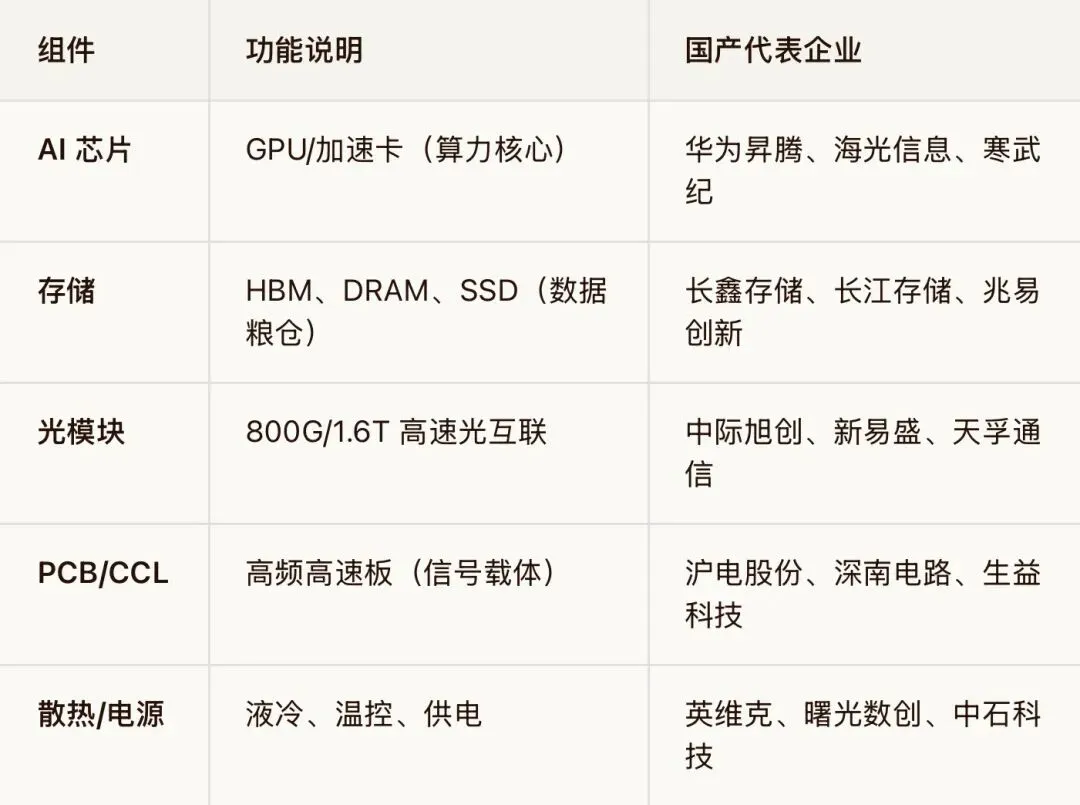

设备级上游(算力组件)

这是 AI 服务器和数据中心的直接供应商,也是目前国产化落地较快的领域。

投资视角的关键逻辑

1. 国产替代主战场:EDA、光刻机、高端光刻胶等环节国产化率极低,是“卡脖子”关键,也是政策扶持重点。

2. 算力爆发受益链:大模型训练直接拉动 GPU(算力)、HBM(存储)、光模块(互联)的需求,这三类是弹性最大的方向。

3. 技术迭代风险:上游材料设备技术壁垒极高,需关注企业能否跟上 3nm/2nm 制程及 CoWoS 先进封装的技术节奏。