夜雨聆风

夜雨聆风

最近的市场,魔幻得让人深感撕裂。

一边是霍尔木兹海峡的封锁阴云未散,地缘冲突导致全球通胀如跗骨之蛆般顽固;另一边,A股创业板、美日韩股市却在3月底以来,无视高油价和高利率的重力牵引,在AI科技板块的带领下走出了“六亲不认”的创新高涨势。

直到上周五,当美国10年期国债收益率突破4.5%、30年期突破5%的警戒线时,狂热的市场才被这盆冷水浇得稍稍冷静下来。

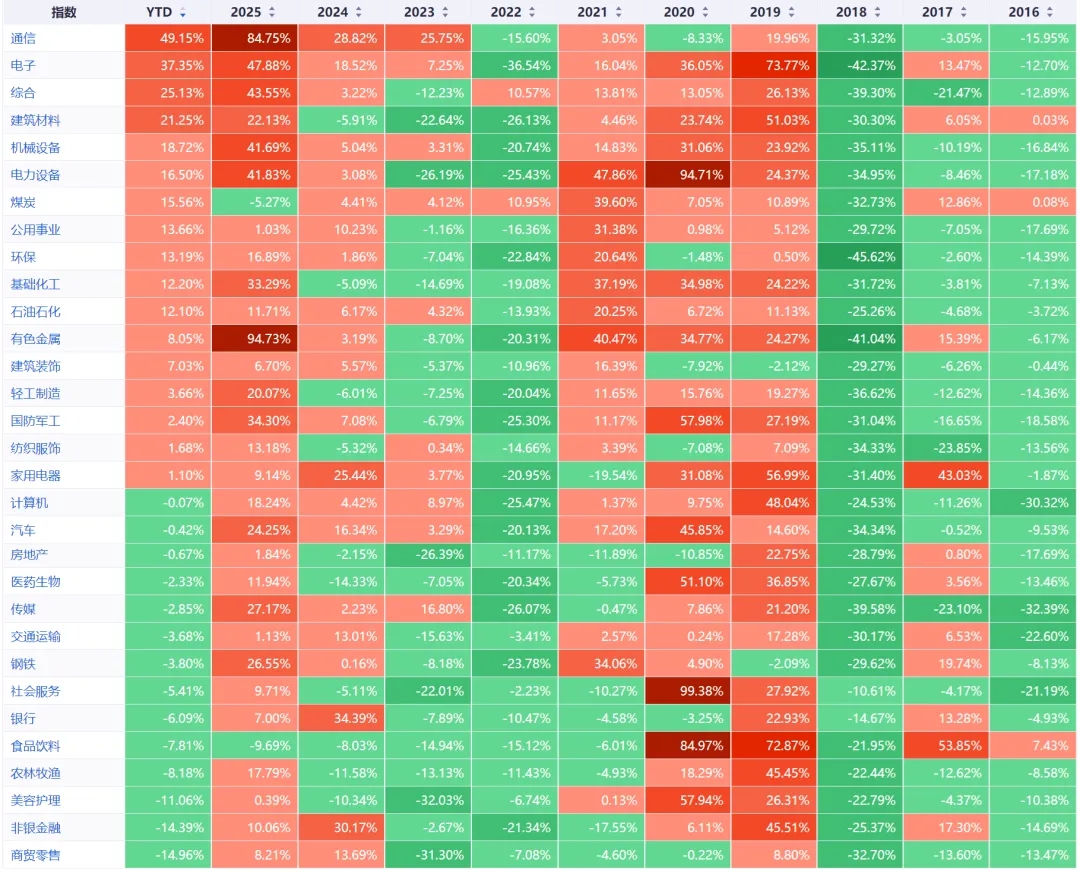

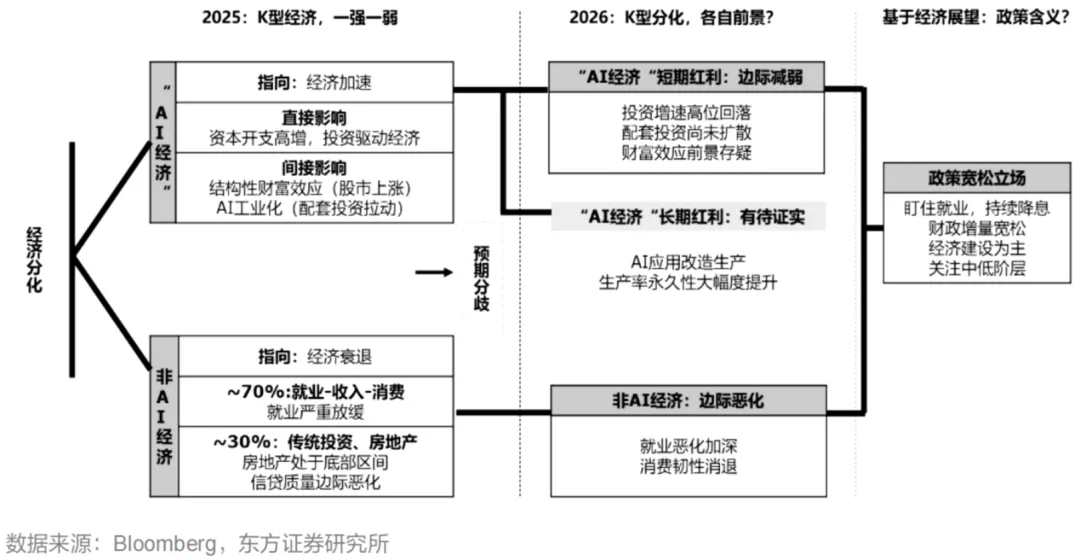

“K型分化”:代表未来的AI产业(市场戏称的“小凳”)高歌猛进、吸干流动性;而消费、地产等传统领域(被抛弃的“老登”)却跌跌不休、无人问津。

面对如此割裂的市场,我们该如何看透表象,在脆弱的繁荣与绝望的低谷中,构建属于自己的“反脆弱”投资体系?

01 央行的“死局”与市场的“幻觉”

理解当下的市场,首先要明白宏观经济正处于一个极度棘手的“两难死局”中。

美伊冲突的余波让全球供应链雪上加霜,通胀的顽固程度超出了所有人的预期。此时的全球央行,特别是美联储,正被架在火上烤:

如果选择加息(抑制通胀): 本就处于寒冬的非AI实体经济(传统制造、消费)将雪上加霜,直接面临衰退乃至崩溃的风险。

如果选择降息(稳定就业): 泛滥的流动性将立刻化为汽油,不仅会让大宗资源品价格再次螺旋上天,更会把本就在天上的AI科技股泡沫吹到不可收拾的地步。

在这个死局中,资金做出了最趋利避害、也极其偏执的选择:抱团具有极强盈利确定性和产业革命预期的AI板块,放弃一切受宏观周期拖累的传统资产。

02 AI的高歌猛进:是工业革命,也是吞噬现金的巨兽

去年四季度,市场还在质疑AI“光烧钱不赚钱”,为何3月底以来却集体转向,开启了新一轮的造神运动?

数据揭示了真相。第一季度,信息技术和通讯服务板块不仅贡献了标普500指数77%的涨幅,更实打实地贡献了67%的盈利增长,以及惊人的——55%的实际GDP增长。

短短一个月内,费城半导体指数暴涨65%,大幅领跑纳指(26%)和标普500(17%)。在这背后,是科技巨头们高达1.2万亿美元的年化科技投资总规模。

但作为《反脆弱主义》的读者,我们绝不能只看利润表的繁荣,而忽视现金流表里的暗礁。

目前的AI繁荣,很大程度上建立在“超前投资”(供给/能力建设)的基础上。这种资本的暴力开支撑起了当前的业绩,但也埋下了未来泡沫的隐患。我们要极度警惕内部现金流吃紧的信号:

目前,五大云厂商的年度资本开支(暴增91%),已经占到了其经营活动现金流的94%。

甲骨文的资本开支已经是其现金流的2.6倍。

亚马逊的自由现金流已经转负。

微软和谷歌由于底子厚,压力相对较小。

这意味着什么?意味着容错率正在无限逼近于零。一旦资金链绷紧,或者AI应用的变现速度跟不上算力硬件的折旧与投入,泡沫的破裂将是灾难性的。因此,今年7月份即将到来的中报(二季报)披露期将是极其关键的试金石,市场对盈利兑现的要求将变得极其苛刻。

03 应对极致分化:反脆弱者的生存指南

在这个一边是海水、一边是火焰的K型市场里,我们该如何扣动交易的扳机?

第一,敬畏关键点位,做好风险防范。以上证指数为例,4200点必然是多空资金极其惨烈争夺的战略高地。在没有彻底站稳4200点,且缺乏宏观层面大级别利多信息支撑的背景下,“信仰”是最不值钱的。此时此刻,重视风险防范,阶段性止盈、降低仓位,收缩防线,是更为理性和反脆弱的选择。

第二,警惕“小凳”的拥挤踩踏。如果资金继续无脑抱团AI科技,筹码结构必然会迅速恶化。一旦美债收益率继续飙升导致流动性危机,或者7月份巨头财报不及预期,这种单边上涨的踩踏式下跌将极其惨烈。高位参与AI博弈,必须带好止损,不立危墙之下。

第三,在“老登”的废墟中寻找黄金。真正的价值投资者,往往在无人问津处买入。传统领域虽然跌跌不休,但在极度的悲观预期下,一些商业模式极佳、拥有护城河、且安全边际极高的优质企业,其价格已经被砸出了深坑。当好公司的价格跌出了不可思议的性价比,这才是长线资金扣动扳机、构建反脆弱底仓的绝佳时刻。

总结

在金融市场里,万物皆有周期,均值必然回归。AI的叙事再宏大,也无法永远对抗地心引力;传统行业的冬天再漫长,也终会迎来估值的修复。

不要被市场极端的狂热或悲观所裹挟。保持理智,守住现金流,在分化中寻找安全边际,这才是我们在动荡时代中,活下去并笑到最后的法则。

关注:商业航天,机器人,工程机械,电池,算力租赁(Token工厂)

本文仅为底层逻辑探讨,不构成任何操作建议。投资有风险,入市需谨慎。