夜雨聆风

夜雨聆风硬核价值 · 市场脉搏

AI的下半场,在电力不在芯片

今天市场已经替你做了判断

2026年5月12日 | 硬核价值工作室

核心结论

大盘普跌,绿电却逆市涨停潮。三重催化同日砸下:四部门AI+能源方案发布、大摩预警55GW电力缺口、电改提速。AI的尽头是电力——市场今天用真金白银投了票。

今天盘面不太好看——多数个股下跌,主力资金跑了上千亿,成交也缩了量。

但有一个方向,在大盘全线飘绿的时候,涨得比昨天科技股还猛——绿电。

电力板块集体爆发,特高压同步走强。绿电ETF近期持续净流入。你如果觉得这只是板块轮动——那往下看。

一、同一天,三重催化砸下来

电力不是今天才开始涨的。但今天特别有意思——大盘在跌,电力在涨。资金宁愿从高位科技股里撤出来,也要往电力里冲。

市场不是在"换着板块炒",是在"沿着逻辑往下挖"。

第一层:四部门文件上桌了

5月8日,国家能源局会同国家发改委、工信部、国家数据局,联合发布了《关于促进人工智能与能源双向赋能的行动方案》。28个字文件名的背后,是10个方向、29项重点任务。

文件最核心的一句话:到2030年,AI算力设施的清洁能源供给保障能力和能源领域AI应用水平大幅提升。

国家不是在"鼓励"AI和能源结合,是在"规划"这件事。电力不是AI的配套设施,是AI能不能继续跑的底层燃料。

四部门的文件给了一句话:AI要发展,能源必须先到位。这不是概念,是顶层设计。

第二层:大摩砸了一个数字

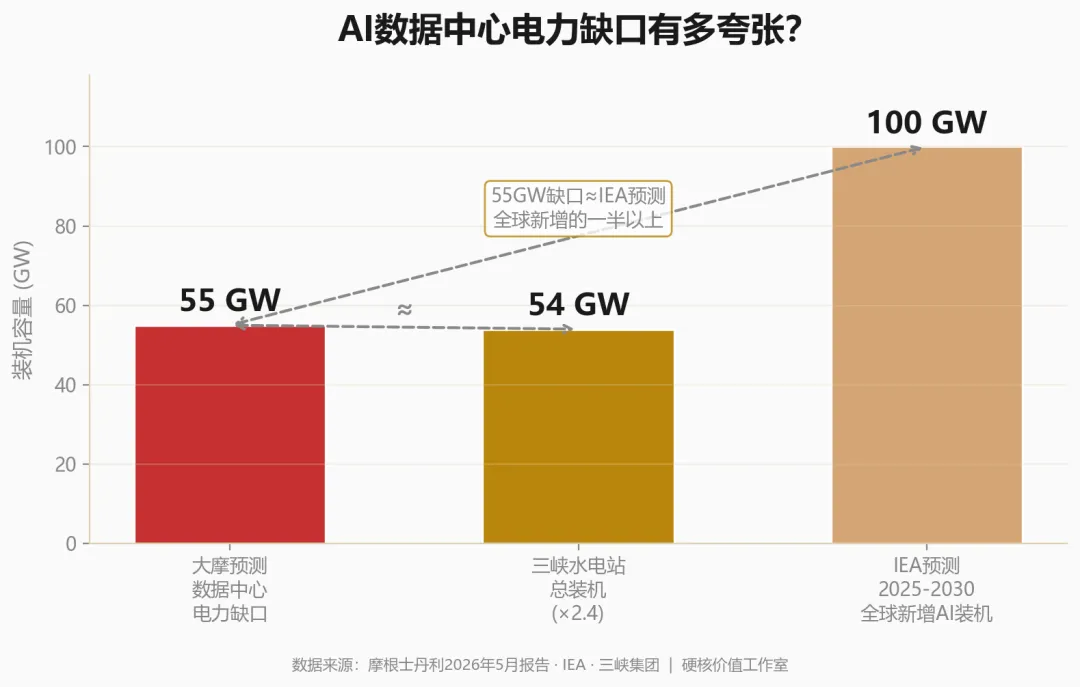

5月11日,摩根士丹利发了一份报告。三个数字直接点燃了电力板块:

AI的Token需求飙升了350%。超大规模云服务商的2026年资本支出预测,从4500亿美元大幅上调到8000亿美元。数据中心将面临55GW的电力缺口。

55GW什么概念?三峡水电站总装机22.5GW——这相当于2.4个三峡同时发电才够用。

而且大摩还加了一句:AI参与者正越来越多地收购"离网"解决方案——光伏加储能,不依赖公共电网的独立供电系统。电网跟不上了,科技公司开始自己建电站了。

55GW不是"会缺",是已经"正在缺"。云厂商的8000亿美元资本开支不是预期,是一季报里已经批了的预算。

第三层:电改跑起来了

今年2月,国务院办公厅发布了《关于完善全国统一电力市场体系的实施意见》(国办发〔2026〕4号文)。

核心就一件事:以现货市场全面正式运行为引擎,2027年前正式运行,2030年全面转入。目标是让电价由市场供需决定,不是发改委拍脑袋。

当AI数据中心嗷嗷待哺要电的时候,电价会涨。谁能提供绿电,谁就能拿到溢价。去年发布的虚拟电厂指导意见——把分散的光伏、储能像拼积木一样拼成一个"虚拟发电厂"——恰好能匹配AI算力"忽高忽低"的负载需求。

政策、需求、机制——三条线在同一周撞在了一起。这不是巧合。

二、三条暗线,各有各的确定性

不是所有电力股都跟AI有关。当前市场沿着三条逻辑链在定价,每条的逻辑深度不一样。

第一条,绿电直供。

AI数据中心对绿电有硬需求——不仅因为ESG合规,更因为很多科技公司对自身碳中和有公开承诺。大摩报告已经点名:云厂商正在收购"离网"绿电方案,光伏+储能,不接公共电网。这不是概念,是大机构在真金白银下单。

全球科技巨头的Scope 2(外购电力碳排放)压力只会越来越大。谁能提供可追溯的绿电,谁就能拿到溢价——这个逻辑在碳边境调节机制加码的背景下,确定性不低。

第二条,电网升级。

55GW的缺口,很多时候不是发电不够,是电网送不过去。数据中心往往集中在特定区域(一线城市周边、西部绿电富集区),现有配电网根本扛不住这种密度。特高压和配电网改造是刚需——今天特高压板块同步爆发,说明资金已经在这条逻辑上下了注。

电改4号文专门提到"完善跨省跨区输电价格机制"——背后逻辑就是:绿电产在西北,数据中心建在东南,不修输电通道,再多绿电都白搭。

第三条,虚拟电厂和储能。

AI算力负载波动极大——训练的时候满负荷,空闲的时候几乎空载。传统的电网调度根本跟不上这种"脉冲式"需求,但虚拟电厂可以。把分散的光伏、储能、充电桩统一调度,AI要电就放,不要就储。

政策已经在铺路。虚拟电厂指导意见和电改4号文,都在给灵活调度资源一个市场化定价的出口。IEA预测2025-2030年全球AI数据中心新增装机约100GW——这100GW的负载波动,就是虚拟电厂最大的应用场景。

一个细节值得留意:这波资金不是在炒小盘题材股。绿电ETF持续净流入,说明机构在做趋势性布局,不是短线博弈。

三、能持续多久?

分两层看。

短期,追涨风险不小。电力板块短期涨幅已经很大,任何一个板块涨快了都会回调。加上中美高层近期有会晤,外部不确定性随时可能引发资金风格切换——这些都不是电力板块自己能控制的。

中长期,确定性不低。

政策端:四部门行动方案是中长期规划,2027、2030两个节点不会消失。

需求端:大摩的55GW缺口、云厂商8000亿资本开支——这是被一再上调的资本开支预算验证的趋势,不是分析师拍脑袋。

资金端:绿电ETF持续净流入,机构在趋势性布局而非短线博弈。

但有一件事必须诚实说:电力板块的业绩释放需要时间。2026年一季报里,你还看不到AI驱动的电力需求增量。资本市场在炒的是未来的业绩,不是已经兑现的利润。如果宏观环境变化、如果AI资本开支不及预期,逻辑会被打折。

AI的尽头,真的是电力。这句话以前是段子,现在大摩把它写进了研报,国家把它写进了文件,市场把它写进了K线。

写在最后

有一个对比很耐人寻味:昨天市场在炒"AI需要芯片",半导体全线大涨。今天市场在炒"芯片需要电",绿电特高压涨停潮。从芯片到电力,市场在顺藤摸瓜——这根藤就是AI。

AI的投资地图正在被重新绘制。芯片是第一章,电力是第二章。第二章,刚刚开始写。

但话说回来,任何逻辑被市场广泛接受的时候,往往已经不是最好的入场时机。电力板块从政策发布到大摩报告,信息差在快速消失。接下来比的不是"谁先看到",而是"谁更有耐心"。

风险提示:本文内容仅供行业研究参考,不构成任何投资建议。电力行业受政策调控、电价波动、新能源消纳等多重因素影响。AI驱动的电力需求增长存在不确定性,短期板块涨幅已大,追高风险显著。市场有风险,入市需谨慎。

数据说明:四部门《关于促进人工智能与能源双向赋能的行动方案》来源于国家能源局官网(国能发科技〔2026〕34号)。摩根士丹利报告数据来源于财联社2026年5月11日报道,经四信源交叉验证。国办发〔2026〕4号文来源于国务院办公厅官网。IEA全球AI数据中心装机预测来源于中航证券研报引用。虚拟电厂指导意见来源于国家发改委官网(发改能源〔2025〕357号)。

发布日期:2026年5月12日

硬核价值,说人话。

欢迎试用凯利仓位计算器助力组合配置。

往期文章:

没有算力自由,就没有AI自由:DeepSeek融资500亿与中国AI下半场的军备逻辑

615倍价差,大模型路线正式分岔——DeepSeek V4与GPT-5.5同日发布,大模型路线对决