夜雨聆风

夜雨聆风导读:本期研报的核心变化不是宏观全面转强,而是AI基建、创新药、高端制造等产业 主线继续强化。 |

开篇:0609本期市场的核心变化

本期市场的核心变化

近期多家国际投行更新了对中国及全球市场的最新判断。整体来看,市场的主线并不是“全面复苏”,而是更典型的结构性分化。

一边是地产、汇率、利率和消费信心仍有扰动;另一边,AI基础设施、创新药临床数据、工业自动化资本开支、韧性消费和大健康产业,仍在持续释放增量信息。

一句话概括本期主线:宏观偏弱,产业更强;指数震荡,主线分化。

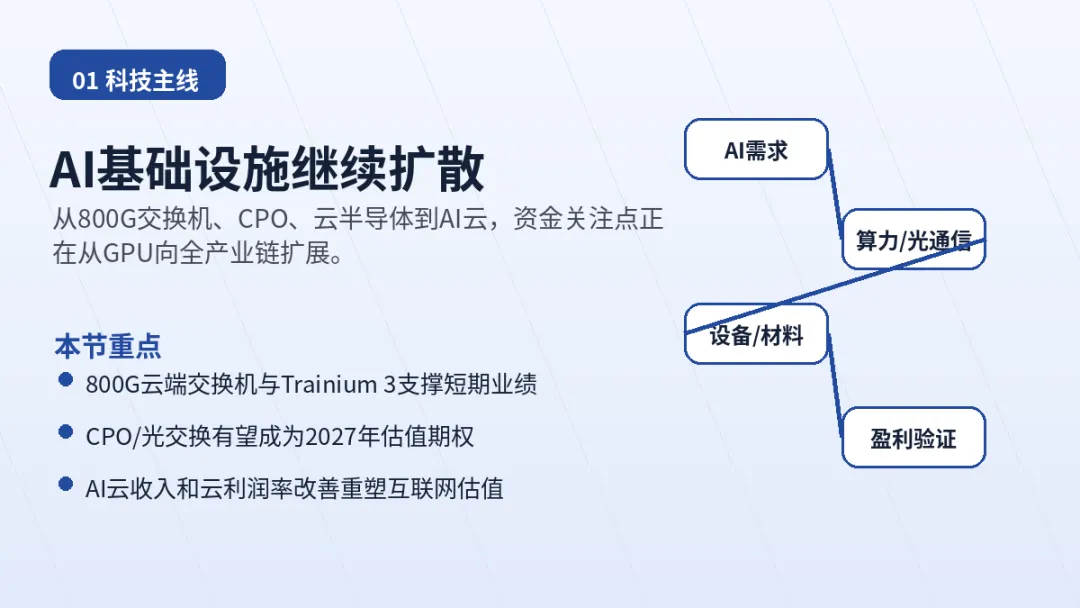

一、AI基础设施:行情从GPU扩散到交换机、光通信、云和电力

图一、AI基础设施 - 行情从GPU扩散到交换机、光通信、云和电力

本期科技线索最清晰的变化,是AI基础设施的投资范围继续外溢。市场此前更多关注GPU和服务器主机,但最新研报显示,800G交换机、光通信、CPO、旧型存储、云半导体、AI云服务和数据中心光纤,正在成为新的验证方向。

UBS指出,Accton第二季度营收主要受800G云端交换机和Trainium 3 AI加速卡需求推动。Trainium 3自5月开始出货,6-7月爬坡明显,预计公司Q2营收环比增长约21%。更重要的是,光波长交换机和Nvidia Spectrum 6 CPO交换机有望在2027年开始贡献收入,这部分更像是未来估值期权。

Morgan Stanley在Computex调研中也确认,AI驱动的半导体需求仍是主要催化剂。云半导体和旧型存储的确定性高于PC端,AI PC虽然打开新品周期,但过高售价可能压制短期销量爆发。

国内方向上,中天科技获得大型AI数据中心光纤订单,订单中约70%为更高规格G.657A1光纤,单价显著高于传统G.652D。这意味着AI数据中心带来的不仅是“量”的增长,更有结构升级带来的利润弹性。

互联网平台方面,阿里和百度的AI云业务正在成为估值重估抓手。阿里管理层给出云业务利润率改善时间表,百度AI驱动收入占比首次过半,GPU云收入同比高增,昆仑芯片潜在IPO也提供了新的价值释放点。

本节结论:AI主线正在从“芯片龙头行情”进入“基础设施扩散行情”。后续最值得跟踪的是CPO订单、800G切换节奏、AI云收入占比、数据中心光纤招标和云厂商资本开支。

二、创新药:ASCO数据继续强化中国Biotech的重估逻辑

图二、创新药 - ASCO数据继续强化中国Biotech的重估逻辑

医药板块的核心变化来自ASCO 2026后续数据。Morgan Stanley指出,AK112联合lipo-iri在二线小细胞肺癌中表现出较强竞争力,客观缓解率为62%,高于对照方案的37%;中位无进展生存期为8.1个月,也优于对照组的5.4个月。

更重要的是,AK112方案的3级及以上不良反应发生率为37%,明显低于BNT327+紫杉醇方案的79%。这意味着AK112不仅在疗效上具备优势,在安全性层面也提供了差异化价值。不过,出血风险仍需继续观察。

Mesutoclax在高危骨髓增生异常综合征和急性髓系白血病中也给出了非常亮眼的早期数据,包括HR-MDS ORR 100%、AML cCR 81.8%、MRD阴性率86.5%。但由于样本量较小,市场仍需要更长随访和更完整的OS数据来验证商业潜力。

本节结论:创新药主线仍然是“临床数据+全球合作+平台价值”三重驱动。AK112的数据强化了康方生物核心资产价值,诺诚健华相关管线也值得跟踪,但高波动医药股仍需警惕数据兑现节奏。

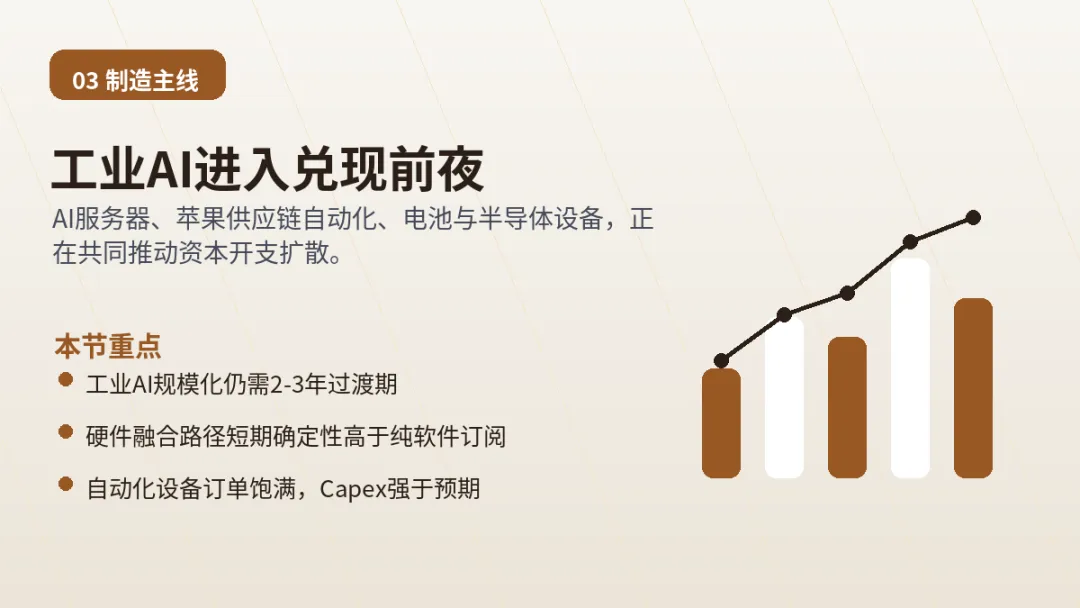

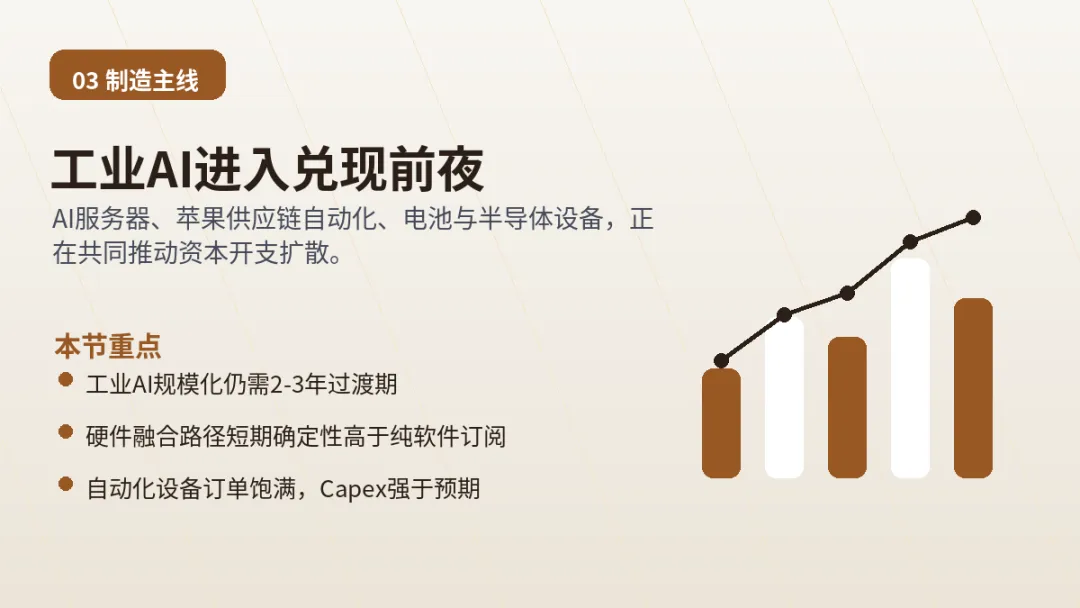

三、工业与高端制造:AI资本开支正在向自动化设备扩散

图:三、工业与高端制造 - AI资本开支正在向自动化设备扩散

工业线索的关键词是“AI驱动的资本开支扩散”。Morgan Stanley在中国工业调研后认为,一个比市场预期更强、更广的资本开支周期正在形成。

驱动因素主要来自三条线:第一,AI服务器相关自动化产线需求爆发;第二,苹果供应链自动化升级;第三,电池和半导体设备需求维持强劲。部分设备厂订单饱满,产能接近翻倍,说明AI需求正在从芯片和服务器,进一步传导到自动化产线和通用设备。

Nomura对中国工厂自动化的判断相对更冷静。报告认为,工业AI规模化仍需要2-3年过渡期,短期更可靠的路径是硬件融合,而不是纯软件订阅。因此,汇川技术通过伺服、驱动和PLC实现AI变现的确定性,相对优于更偏软件订阅模式的企业。

本节结论:工业AI不是马上全面爆发,但订单和资本开支已经开始发生变化。短期看,硬件融合、自动化设备、液冷产线和半导体/电池设备更具可操作性。

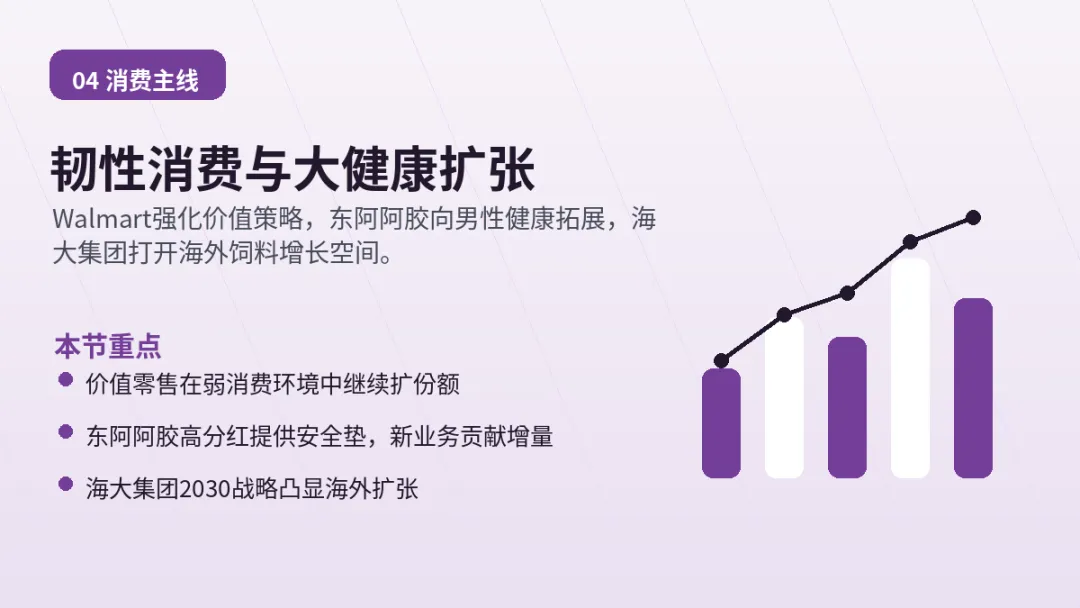

四、消费与大健康:弱消费环境下,韧性资产更值得筛选

图四、消费与大健康 - 弱消费环境下,韧性资产更值得筛选

消费线索并不是全面强复苏,而是结构性韧性。Bernstein在参加Walmart年度会议后指出,沃尔玛通过强化Great Value和bettergoods等自有品牌,并加大零售媒体和自动化技术投入,继续巩固低价零售优势。

这类逻辑对国内消费也有启发:在消费信心偏弱的环境中,真正能持续扩份额的公司,往往不是依赖涨价,而是依赖供应链效率、产品性价比和渠道能力。

A股大健康方向上,Morgan Stanley调研东阿阿胶后指出,公司通过收购肉苁蓉和鹿茸相关业务,尝试从女性阿胶市场拓展到男性健康市场。接近100%的高派息率提供安全垫,新业务能否规模化,是未来估值提升关键。

农业消费方面,UBS重申看好海大集团。公司2030年目标为全球饲料销量5150万吨、净利润100亿元,增长路径包括海外扩张和国内水产饲料等高价值市场整合。

本节结论:消费板块不宜简单看作整体复苏,更应该筛选“份额提升、现金流稳、分红高、海外扩张清晰”的韧性资产。

五、宏观、地产与汇率:扰动仍在,择股比判断方向更重要

图五、宏观、地产与汇率 - 扰动仍在,择股比判断方向更重要

宏观扰动主要集中在利率、地产和汇率三个方向。J.P. Morgan认为,香港地产在消化内地资本外流管控趋严后,又面临美国加息预期带来的融资成本压力。

不过,报告并未全面看空香港楼市,而是更强调择股。供应偏紧和经济修复仍可能支撑未来房价,优质开发商在较大NAV折价区间中具备一定安全边际。相对而言,高杠杆房企仍需谨慎。

汇率方面,Nomura给出美元/人民币中间价模型预测6.7921。这类数据更适合机构进行每日定盘价测算和短期对冲,对长期市场方向的指导意义有限。

本节结论:宏观变量仍是压制风险偏好的重要因素,但不是所有资产都会同步下跌。地产看资产质量和杠杆,汇率看政策信号和外部利差,整体仍应控制仓位弹性。

六、本期投资线索:五条主线最值得持续跟踪

图六、本期投资线索 - 五条主线最值得持续跟踪

第一,AI基础设施继续扩散。重点从GPU向交换机、CPO、光通信、旧型存储、AI云和数据中心光纤扩展。

第二,创新药数据仍是最强催化。AK112等核心资产的临床数据,正在决定中国Biotech估值重估的节奏。

第三,工业自动化受益于AI资本开支。AI服务器产线、苹果链自动化、电池和半导体设备,是制造业中更有弹性的方向。

第四,消费中寻找韧性资产。Walmart、东阿阿胶和海大集团代表了三类逻辑:低价零售、高分红大健康、海外扩张。

第五,宏观扰动下择股更重要。香港地产、人民币汇率和利率预期仍会影响市场风险偏好,但优质资产在调整中会逐渐体现安全边际。

一句话总结:当前市场不是全面上涨行情,而是产业趋势和基本面验证驱动的结构性行情。对于投资者来说,与其追逐短期情绪,不如沿着AI基建、创新药、高端制造和韧性消费这几条主线持续跟踪。

风险提示

本文内容基于用户提供的公开研报摘要及信息整理,仅供信息交流和学习参考。

文中涉及公司、行业和方向不构成任何投资建议、买卖建议或收益承诺。

市场有风险,投资需谨慎。