夜雨聆风

夜雨聆风2026年6月1日,Anthropic秘密递交S-1,此前三天它刚完成650亿美元的H轮融资,投后估值9650亿美元。

6月8日,OpenAI跟进递交,目标估值约1万亿美元。

6月12日,SpaceX将以每股135美元、约1.77万亿美元的估值登陆纳斯达克,募资规模750亿至800亿美元——人类资本市场历史上最大的一笔IPO。

历史不会告诉你顶部在哪一天。但它反复展示同一个形态学规律:最大规模的资产出售,总是发生在公众最愿意付钱的时候。 卖方比任何人都清楚自己资产的成色,而他们选择的时点,本身就是信息。

SpaceX、OpenAI、Anthropic

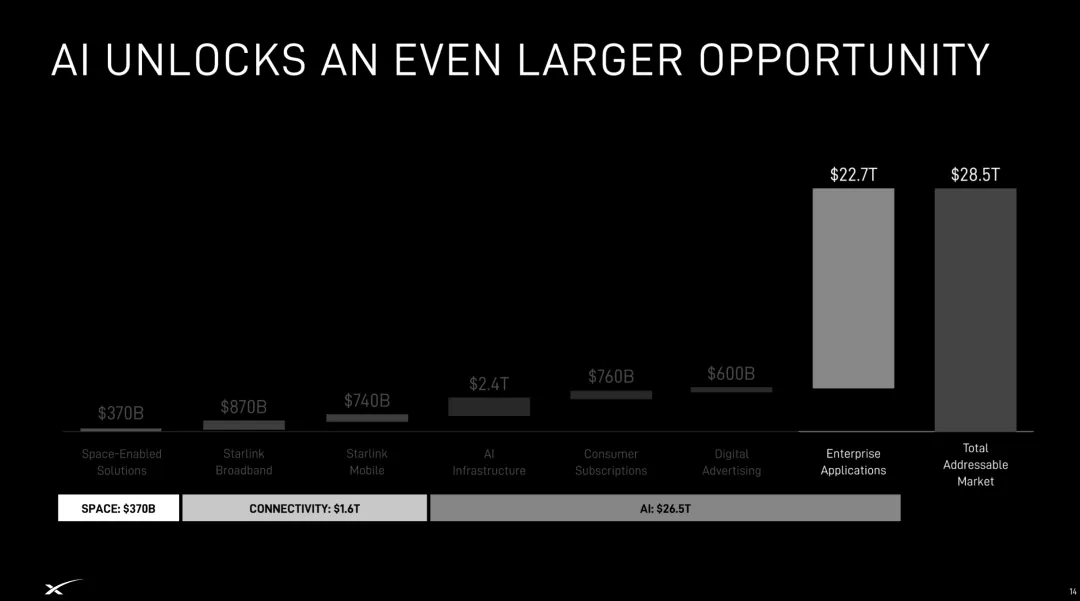

SpaceX:发行价135美元,估值约1.77万亿,对应2025年187亿美元收入约95倍市销率。2025年收入同比增长33%,但净亏损49亿美元——2024年还有7.9亿盈利,转亏的主因是并入的xAI预计2026年烧钱约100亿。Morningstar给出的独立公允价值约7800亿美元,不到发行估值的一半。两个结构细节值得反复咀嚼:初始流通盘仅约3%;散户配售比例高达约30%(常规IPO为5–10%),通过Fidelity、Robinhood、Schwab直接分销。纳斯达克还专门放宽了规则,让它可以加速纳入Nasdaq-100。此外,SpaceX是一个很值得讨论的事情,这目前饼画的只有疯子和信徒才会买账,在Grok已经铁定掉队,被迫变卖算力集群回本的情况下,还能讲出太空算力中心的饼。

https://content.spacex.com/cms-assets/assets/SpaceX%20IPO%20Roadshow.pdf

OpenAI:The Information报道其2026年Q1收入57亿美元,调整后经营利润率-122%——每挣1美元,再亏1.22美元。全年收入目标300亿美元。市场普遍引用的"2026年亏损140亿"是非GAAP口径;第三方建模机构FutureSearch估计GAAP口径亏损为250–260亿美元,高出约80%。当经审计的S-1公开时,公众投资者第一次看到的将是后一个数字。此外:ChatGPT用户增长已现停滞,开发者市场份额一年内从约60%降至51%,编程场景的份额被Anthropic大幅反超。

Anthropic:run-rate收入5月突破470亿美元(年初为300亿,2025全年约100亿),增长主要由Claude Code驱动——该产品2025年11月达到10亿美元年化收入,2026年2月达25亿,之后继续翻倍。企业客户占比约八成。据WSJ报道,公司预计将实现首次经营盈利,盈亏平衡时点比OpenAI早约两年。这是三家中财务叙事最干净的一家——但"run-rate"与日历年GAAP收入之间的折扣、以及收入对单一用例(编程智能体)的集中度,仍需等S-1公开稿检验。

https://www.anthropic.com/news/claude-fable-5-mythos-5

三大动机

动机一:私募市场已经被抽干。 2026年Q1全球风险投资约3000亿美元,创历史单季纪录,其中约80%流向AI——而这80%又高度集中于OpenAI、Anthropic、xAI三家的巨型融资。当单轮融资达到1220亿美元(OpenAI三月轮)和650亿美元(Anthropic H轮)的量级,单轮规模已经超过历史上多数年份全美风投的总盘子。私募这口井已经见底,下一个数量级的资金只存在于两个地方:公开股票市场和债券市场。

动机二:公开市场的资本同样是有限的。 D.A. Davidson的Gil Luria说得直白:OpenAI最不希望看到的,就是公开市场资本先被别人耗尽——SpaceX和Anthropic排在它前面,而Google这样的上市巨头还能随时增发数百亿。三家递交的次序(6月1日、6月8日、6月12日)不是日程巧合,是一场对同一池流动性的抢跑。先上市者还将独占一项稀缺品:公开市场上几乎不存在纯AI标的(Nvidia和neocloud除外),积压的散户配置需求会涌向第一个出口。

https://www.reuters.com/technology/openai-files-us-ipo-after-anthropic-ai-giants-head-public-markets-2026-06-08/

动机三:在叙事的最高点定价。 这一条要分开看三家。OpenAI的时间表是被合同锁死的:它对Oracle的3000亿美元合同,从2027年起每年支付600亿——而它2026年的收入只有约300亿。换句话说,2027年是现金流出陡增之年,股权必须在2026年募完。Anthropic的逻辑相反:它想在"增速最陡+即将盈利"的窗口期锁定估值倍数,越晚,增速的二阶导越难看。SpaceX则是结构设计的教科书:3%的流通盘制造稀缺,30%的散户配售完成分销,被动指数加速纳入提供退出流动性。

IPO浪潮与周期顶部

把镜头拉远。1999–2000年,美股IPO募资额的历史纪录诞生在纳指见顶前的六个月内。2000年2月,Palm上市首日暴涨至母公司3Com整体市值的两倍以上——市场在用价格宣告自己已经丧失定价能力。2000年4月,AT&T Wireless完成当时史上最大IPO,彼时纳指顶部已经悄然过去。2021年11月,Rivian以千亿美元估值上市,当月即是那一轮成长股的绝对顶部。

但必须摆出反例:2004年Google上市,之后是长达数年的牛市。所以"巨头上市"这个动作本身不构成顶部信号——区别在定价结构。Google当年用荷兰式拍卖刻意压低发行价、接近全流通,结构目标是"把公司卖个公道价";SpaceX用3%流通盘加30%散户配售,结构目标是"在最小供给下制造最大价格"。前者是融资,后者是分销。判断一场IPO属于哪一种,看的不是公司质量,而是发行结构的设计意图。

顺带提一个会计层面的时代注脚:本轮周期的招牌指标"ARR"正在经历公信力危机。TechCrunch五月的调查报道指出,由于AI公司多按用量计费,"单月收入×12"的年化口径天然高估持续性,部分创业公司甚至把尚未部署的合同金额(CARR)当作ARR对外宣传。头部两家实验室的数字纪律远好于尾部,但S-1的意义恰恰在此:这是run-rate叙事第一次接受GAAP审计的检验。 OpenAI的"140亿 vs 250亿"之差,会是它上市后头两个季度的核心战场。

抽水流动性

做一笔粗账:SpaceX募资750–800亿;OpenAI若按约1万亿估值发行5–10%,对应500–1000亿;Anthropic再加数百亿。三家合计可能在12个月内从公开市场抽走2000亿美元量级的资金。这还没算上Google刚完成的数百亿增发,以及更大的背景板——hyperscaler的发债洪峰:2025年五大巨头发债1080亿美元,市场对未来数年的发行管道估计高达1.5万亿;Meta去年底270亿美元的数据中心抵押债已经开了证券化的先河。

资金不是凭空出现的。当新增供给以这个速度涌向市场,要么有等量的新增流动性入场承接(降息、散户加杠杆、被动资金机械买入),要么存量资产被卖出腾挪。对所有依赖流动性边际定价的资产——包括加密资产——这都是一次结构性的短期抽血。指数纳入机制在这里扮演了微妙角色:规则为SpaceX放宽,意味着指数基金的被动买盘被预先安排为早期投资者的退出流动性。

三个观测点

第一,SpaceX上市后的价格路径。 发行估值1.77万亿对Morningstar公允价值7800亿——这个分歧迟早有一方投降。重点不在首日(3%流通盘下首日价格几乎没有信息量),而在锁定期解禁前后的供给释放,以及它能否撑到指数纳入。

https://www.morningstar.com/stocks/why-we-think-spacex-ipo-is-overvalued

第二,OpenAI的S-1公开稿。 GAAP亏损的首次官方披露、对3月私募标记8520亿美元的定价位置、以及Microsoft分成与Oracle合同在风险因素章节里的呈现方式。如果定价低于最后一轮私募,将是本轮周期第一次出现"公开市场拒绝为私募标记背书"。

第三,Anthropic与OpenAI的次序博弈。 谁先上,谁就为对方定锚。一个反直觉的可能:财务更干净的Anthropic若先上且表现稳健,反而会为OpenAI争取到更宽容的定价环境;而任何一家的失败,会立刻冻结另一家的窗口。

回到本系列第三篇的框架:IPO潮本身不是出清的触发器,它是情绪顶部层的一次高置信度读数。真正的引线我维持原判,指向2027年——三条线在那一年汇聚:OpenAI对Oracle每年600亿美元的合同付款开始执行;2025–26年资本开支波峰对应的折旧开始大规模进入损益表;第一批GPU抵押债务面临续约定价的现实检验。

卖方选择在2026年的夏天,把人类历史上最大的三笔股权出售摆上货架。他们看到了什么,招股书不会写。但形态本身已经说了足够多。

风险提示:本文为个人研究笔记,AI协助完成,所引数据来自公开报道(Reuters、The Information、CNBC、WSJ、TechCrunch、FutureSearch、CreditSights、Morningstar等),不构成任何投资建议。市场有风险,决策需独立。