夜雨聆风

夜雨聆风“AI巨头的利率敏感性正在增强,产业革命带动的K型分化正在向传统宏观分析框架收敛。”

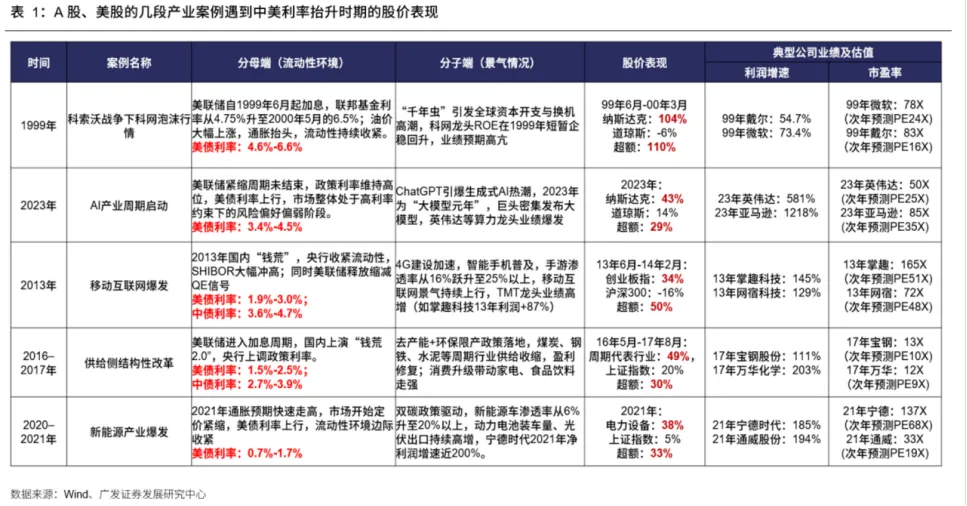

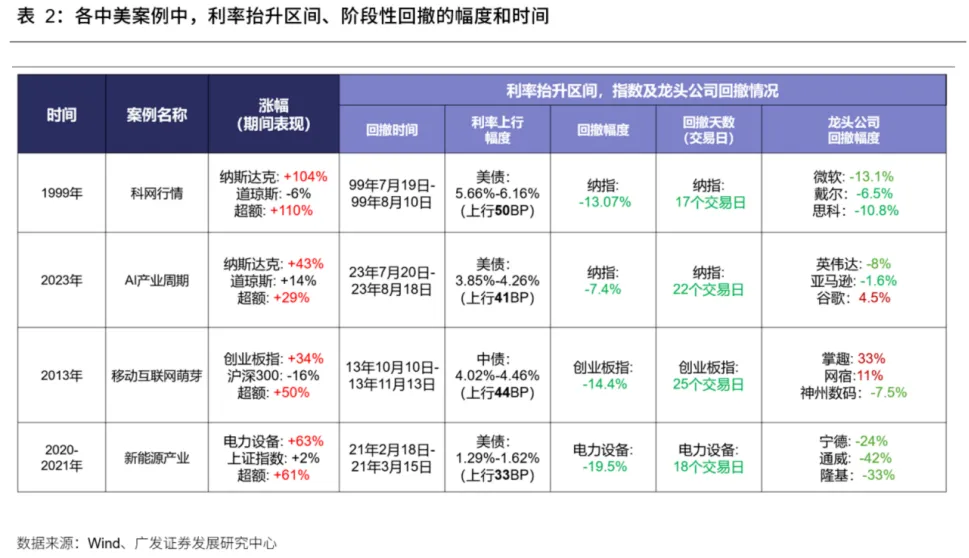

1.没有历史案例表明,利率上行、流动性收缩就不利于科技股。从近期案例来看,在美伊冲突带来的通胀上行期间,AI板块整体维持了对利率敏感性最低、上涨趋势最强的表现。分析背后的原因,应该说,权益板块的利率敏感性受股价抬升是来源于业绩的兑现还是估值的提升。若股票上涨的贡献绝大部分来自于估值提升,那么利率和流动性的收缩,影响是较为剧烈的。

2.中期维度上,A股风格表现的本质决定因素,也是相对业绩优势。

3.2026年3月以来,AI硬件龙头公司的业绩上修大幅推升了板块股价……

4.但应当看到的边际变化是,AI逐步具备“利率敏感型资产”的特征,随着AI头部企业的股权、债权融资的扩张,甚至开始和私募信贷合作,宏观环境、利率变化对AI的影响正在加剧。【我们之前曾经做过粗略测算,未来5年内,AI巨头的融资来源中,内源融资可能达到2.5万亿(50%)美元的规模,公开债券市场融资可能会达到1.5万亿(30%)美元的规模。除此之外,私募与另类资本也预估会承担5000亿(10%)美元的融资,其余的AI巨头所需资金或通过杠杆融资市场与证券化市场解决。】

企业 | 具体日期 | 融资形式 | 金额 | 目的/结构 | 市场关注点 |

甲骨文 | 2026年2月1日(计划发布)/ 2026财年持续进行 | 债务融资+ 股权融资;包括ATM股权发行计划 | FY2026已融资约480亿美元;FY2027预计再融资约400亿美元 | 扩建OCI云基础设施和AI数据中心,支撑OpenAI、Meta、xAI等大客户需求 | 典型“订单很强、现金流很紧”的案例;市场担心AI云扩张带来自由现金流、债务上升和利润率压力 |

脸书 | 2026年4月30日(发债)/ 此前已有项目融资 | 企业债、项目融资、潜在股权融资 | 2026年4月发债约250亿美元;此前有约270亿美元项目融资;另传出数百亿美元级股权融资讨论 | 支撑AI数据中心、算力基础设施和大模型投入 | 市场担心Meta从“高自由现金流+大回购”模式,逐渐转向“高CapEx+外部融资”模式 |

谷歌 | 2026年6月3日 | 大规模股权融资;同时过去一年有较大规模债务融资 | 股权融资约847.5亿美元;过去一年举债超850亿美元 | 扩建AI算力、数据中心、自研芯片和云基础设施 | 市场关注点在于:连现金流强大的谷歌,也开始通过外部资本支持AI CapEx,说明AI投入规模极大 |

博通+ Anthropic | 2026年6月9日 | 私募信贷/SPV结构融资:SPV购买Google TPU,租给Anthropic,博通参与其中 | 约350亿-360亿美元 | 为Anthropic提供AI算力,同时通过结构化融资降低Anthropic直接资产负债表压力 | 市场担心AI芯片需求背后开始依赖复杂金融结构,博通不只是卖芯片,也被卷入AI融资链条 |

超微电脑 | 2026年6月9日 | 股权+ 股权挂钩融资,包括存托股、普通股、ATM等 | 约70亿美元 | 为AI服务器订单采购关键组件,补充营运资金,也可能用于偿债和资本开支 | 市场担心股权摊薄,以及AI服务器订单虽然大,但毛利率和营运资本压力很高 |

亚马逊 | 2026年6月9日(加元债申请)/ 2026年6月10日(延迟提款贷款) | 加拿大元企业债+ 延迟提款贷款 | 加拿大元债约140亿加元;另有约175亿美元延迟提款贷款 | 用于一般企业用途,但市场普遍将其与AWS、AI数据中心、芯片、机器人、Kuiper等资本开支联系起来 | 亚马逊信用风险不高,但AI相关资本开支持续吞噬自由现金流,债务融资开始常态化 |

软银 | 2026年6月10日(谈判停滞) | 质押OpenAI股权获取保证金贷款,但谈判推迟/停滞 | 至少约60亿美元 | 用OpenAI股权作为抵押,为后续AI投资和流动性提供资金 | 债权人担心OpenAI股权流动性、估值、IPO时点,以及软银整体AI杠杆风险偏高 |

我们之前在【全球视野】美元流动性开始收紧了吗 中提到,一个观点是,中低收入群体的资产负债表中实体资产(房产、汽车等)占比更大,高收入群体的资产负债表当中金融资产(股票、基金等)占比更大。降息能够刺激实体部门的融资需求,但美联储扩表没有这种功能,仅能够防范金融风险,同时促进金融资产价格的抬升。因此从结构性的效果来看,降息更利好中低收入群体,扩表更利好高收入群体。因此,2026年若美联储采用降息+缩表的政策组合,由于银行准备金已低于合意水平,信贷扩张可能引发货币市场利率上行压力,对风险资产形成抑制。

下一步,更加关注Warsh上台后美联储货币政策的变化。