文档内容

学员专用请勿外泄

2025环球网校监理工程师《建设工程投资控制》精讲班-土建

04 财务和经济分析

【本节考点概览】

【考点】财务分析的主要报表和主要指标

【考点】财务分析主要指标的计算

【考点】项目经济分析

2024 2023 2022 2021 2020

知识点

单 多 单 多 单 多 单 多 单 多

财务分析的主要报表和主要指标

财务分析主要指标的计算 1 1 1 1 1 1 1 1 2 1

项目经济分析 1 1 1 1

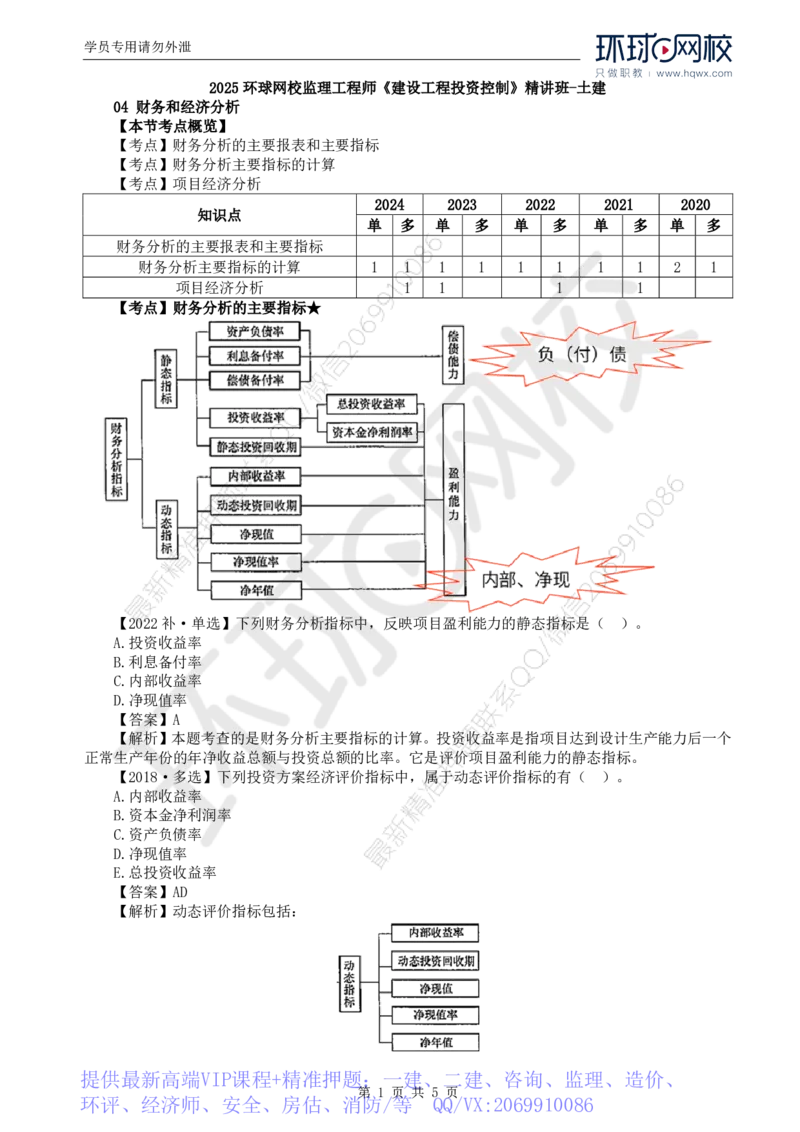

【考点】财务分析的主要指标★

【2022补·单选】下列财务分析指标中,反映项目盈利能力的静态指标是( )。

A.投资收益率

B.利息备付率

C.内部收益率

D.净现值率

【答案】A

【解析】本题考查的是财务分析主要指标的计算。投资收益率是指项目达到设计生产能力后一个

正常生产年份的年净收益总额与投资总额的比率。它是评价项目盈利能力的静态指标。

【2018·多选】下列投资方案经济评价指标中,属于动态评价指标的有( )。

A.内部收益率

B.资本金净利润率

C.资产负债率

D.净现值率

E.总投资收益率

【答案】AD

【解析】动态评价指标包括:

提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、

第 1 页 共 5 页

环评、经济师、安全、房估、消防/等 QQ/VX:2069910086学员专用请勿外泄

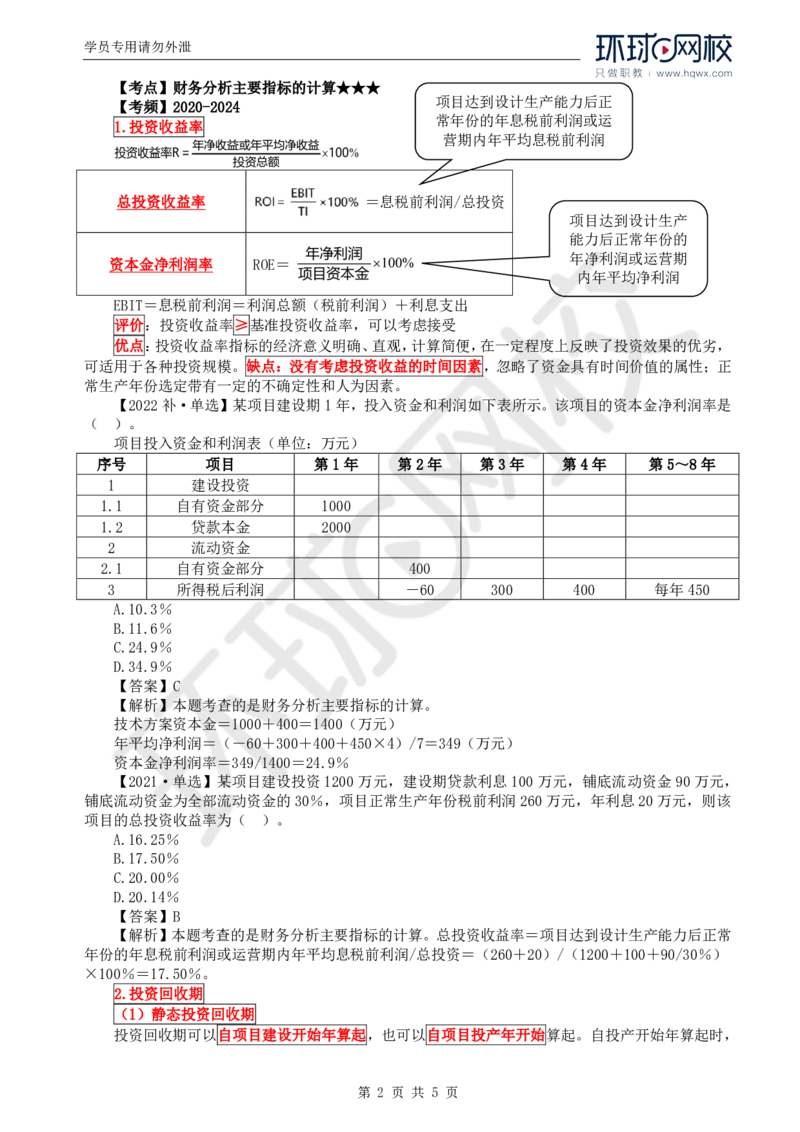

【考点】财务分析主要指标的计算★★★

项目达到设计生产能力后正

【考频】2020-2024

常年份的年息税前利润或运

1.投资收益率

营期内年平均息税前利润

总投资收益率 =息税前利润/总投资

项目达到设计生产

能力后正常年份的

年净利润或运营期

资本金净利润率 ROE=

内年平均净利润

EBIT=息税前利润=利润总额(税前利润)+利息支出

评价:投资收益率≥基准投资收益率,可以考虑接受

优点:投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,

可适用于各种投资规模。缺点:没有考虑投资收益的时间因素,忽略了资金具有时间价值的属性;正

常生产年份选定带有一定的不确定性和人为因素。

【2022补·单选】某项目建设期1年,投入资金和利润如下表所示。该项目的资本金净利润率是

( )。

项目投入资金和利润表(单位:万元)

序号 项目 第1年 第2年 第3年 第4年 第5~8年

1 建设投资

1.1 自有资金部分 1000

1.2 贷款本金 2000

2 流动资金

2.1 自有资金部分 400

3 所得税后利润 -60 300 400 每年450

A.10.3%

B.11.6%

C.24.9%

D.34.9%

【答案】C

【解析】本题考查的是财务分析主要指标的计算。

技术方案资本金=1000+400=1400(万元)

年平均净利润=(-60+300+400+450×4)/7=349(万元)

资本金净利润率=349/1400=24.9%

【2021·单选】某项目建设投资1200万元,建设期贷款利息100万元,铺底流动资金90万元,

铺底流动资金为全部流动资金的30%,项目正常生产年份税前利润260万元,年利息20万元,则该

项目的总投资收益率为( )。

A.16.25%

B.17.50%

C.20.00%

D.20.14%

【答案】B

【解析】本题考查的是财务分析主要指标的计算。总投资收益率=项目达到设计生产能力后正常

年份的年息税前利润或运营期内年平均息税前利润/总投资=(260+20)/(1200+100+90/30%)

×100%=17.50%。

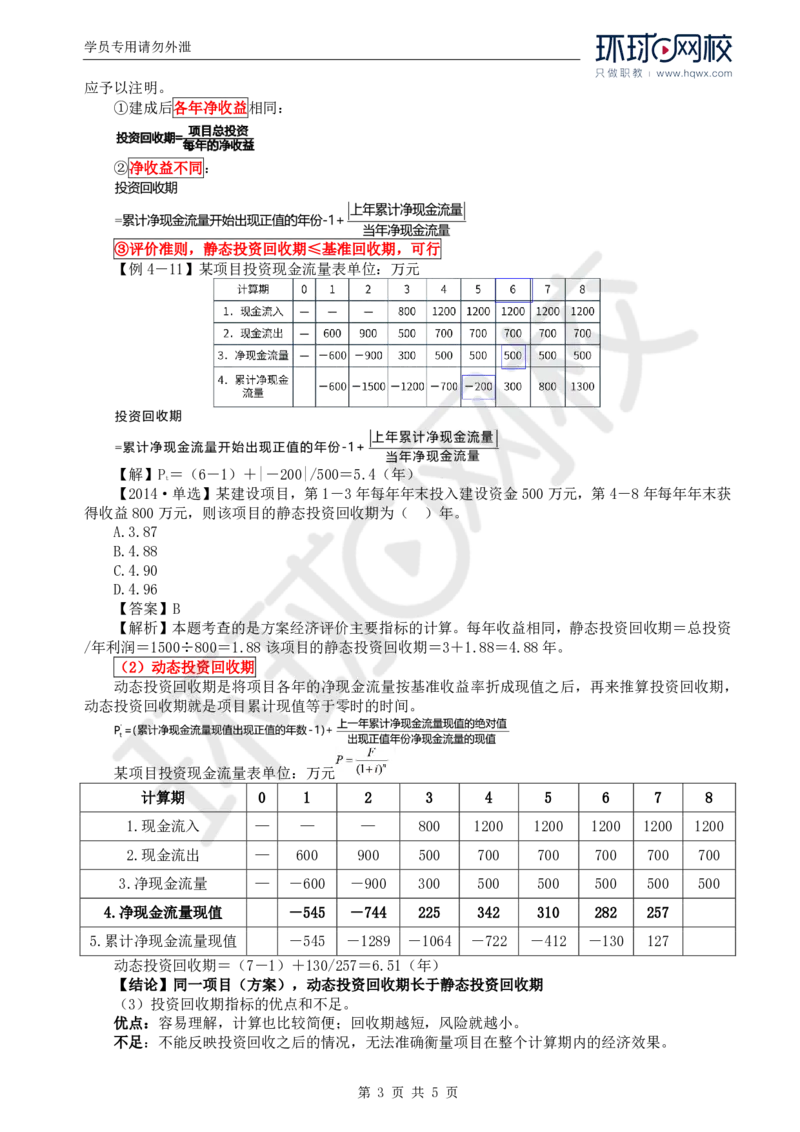

2.投资回收期

(1)静态投资回收期

投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起。自投产开始年算起时,

第 2 页 共 5 页学员专用请勿外泄

应予以注明。

①建成后各年净收益相同:

②净收益不同:

③评价准则,静态投资回收期≤基准回收期,可行

【例4-11】某项目投资现金流量表单位:万元

【解】P=(6-1)+|-200|/500=5.4(年)

t

【2014·单选】某建设项目,第1-3年每年年末投入建设资金500万元,第4-8年每年年末获

得收益800万元,则该项目的静态投资回收期为( )年。

A.3.87

B.4.88

C.4.90

D.4.96

【答案】B

【解析】本题考查的是方案经济评价主要指标的计算。每年收益相同,静态投资回收期=总投资

/年利润=1500÷800=1.88该项目的静态投资回收期=3+1.88=4.88年。

(2)动态投资回收期

动态投资回收期是将项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,

动态投资回收期就是项目累计现值等于零时的时间。

某项目投资现金流量表单位:万元

计算期 0 1 2 3 4 5 6 7 8

1.现金流入 — — — 800 1200 1200 1200 1200 1200

2.现金流出 — 600 900 500 700 700 700 700 700

3.净现金流量 — -600 -900 300 500 500 500 500 500

4.净现金流量现值 -545 -744 225 342 310 282 257

5.累计净现金流量现值 -545 -1289 -1064 -722 -412 -130 127

动态投资回收期=(7-1)+130/257=6.51(年)

【结论】同一项目(方案),动态投资回收期长于静态投资回收期

(3)投资回收期指标的优点和不足。

优点:容易理解,计算也比较简便;回收期越短,风险就越小。

不足:不能反映投资回收之后的情况,无法准确衡量项目在整个计算期内的经济效果。

第 3 页 共 5 页学员专用请勿外泄

【例题·单选】下列关于静态投资回收期的说法中,错误的是( )。

A.投资回收期既能反映项目的盈利能力,又能反映项目的风险大小

B.投资回收期不能全面反映项目在寿命期内的真实效益

C.投资回收期可以准确衡量项目在整个计算期内的经济效果

D.投资回收期可以从项目投产年开始算起,但应予以注明

【答案】C

【解析】本题考查的是静态投资回收期的相关内容。投资回收期既能反映项目的盈利能力,又能

反映项目的风险大小;投资回收期是舍弃了回收期以后的收入与支出数据,不能反映投资回收之后的

情况,无法准确衡量项目在整个计算期内的经济效果。

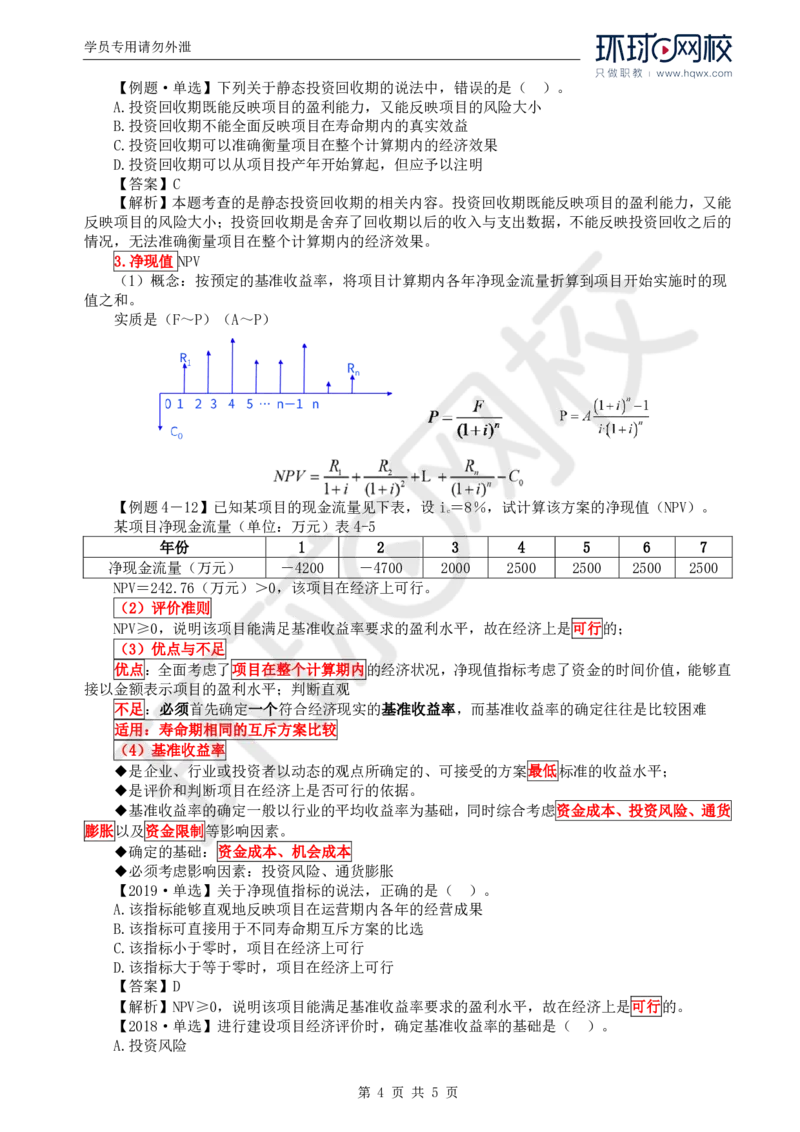

3.净现值 NPV

(1)概念:按预定的基准收益率,将项目计算期内各年净现金流量折算到项目开始实施时的现

值之和。

实质是(F~P)(A~P)

【例题4-12】已知某项目的现金流量见下表,设i=8%,试计算该方案的净现值(NPV)。

c

某项目净现金流量(单位:万元)表4-5

年份 1 2 3 4 5 6 7

净现金流量(万元) -4200 -4700 2000 2500 2500 2500 2500

NPV=242.76(万元)>0,该项目在经济上可行。

(2)评价准则

NPV≥0,说明该项目能满足基准收益率要求的盈利水平,故在经济上是可行的;

(3)优点与不足

优点:全面考虑了项目在整个计算期内的经济状况,净现值指标考虑了资金的时间价值,能够直

接以金额表示项目的盈利水平;判断直观

不足:必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难

适用:寿命期相同的互斥方案比较

(4)基准收益率

◆是企业、行业或投资者以动态的观点所确定的、可接受的方案最低标准的收益水平;

◆是评价和判断项目在经济上是否可行的依据。

◆基准收益率的确定一般以行业的平均收益率为基础,同时综合考虑资金成本、投资风险、通货

膨胀以及资金限制等影响因素。

◆确定的基础:资金成本、机会成本

◆必须考虑影响因素:投资风险、通货膨胀

【2019·单选】关于净现值指标的说法,正确的是( )。

A.该指标能够直观地反映项目在运营期内各年的经营成果

B.该指标可直接用于不同寿命期互斥方案的比选

C.该指标小于零时,项目在经济上可行

D.该指标大于等于零时,项目在经济上可行

【答案】D

【解析】NPV≥0,说明该项目能满足基准收益率要求的盈利水平,故在经济上是可行的。

【2018·单选】进行建设项目经济评价时,确定基准收益率的基础是( )。

A.投资风险

第 4 页 共 5 页学员专用请勿外泄

B.机会成本

C.资金限制

D.通货膨胀

【答案】B

【解析】确定的基础:资金成本、机会成本;

必须考虑影响因素:投资风险、通货膨胀。

【2014·单选】某项目期初投资额为500万元,此后自第1年年末开始每年年末的作业费用为40

万元,方案的寿命期为10年。10年后的净残值为零。若基准收益率为10%,则该项目总费用的现值

是( )万元。

A.746.14

B.834.45

C.867.58

D.900.26

【答案】A

【解析】该项目总费用的现值=500+40×[(1+10%)10-1]/[10%×(1+10%)10]=745.78

万元。

4.净年值NAV

概念:是以一定的基准收益率将项目计算期内净现金流量等值换算成的等额年值。

实质是(F~A)(P~A)

适用:计算期不同的多方案比选时,可直接使用各方案净年值比较。

评价:NAV≥0时,则项目在经济上可以接受;

NAV<0时,则项目在经济上应予拒绝。

提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、

第 5 页 共 5 页

环评、经济师、安全、房估、消防/等 QQ/VX:2069910086