文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

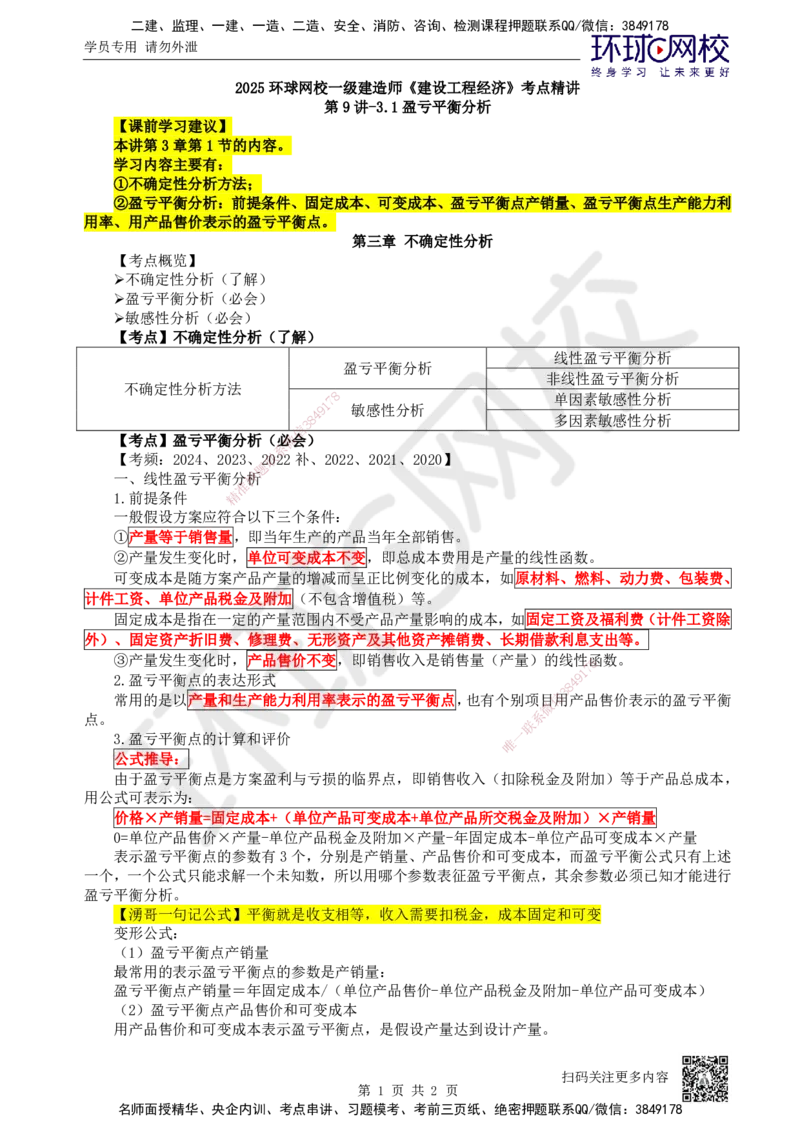

2025环球网校一级建造师《建设工程经济》考点精讲

第9讲-3.1盈亏平衡分析

【课前学习建议】

本讲第3章第1节的内容。

学习内容主要有:

①不确定性分析方法;

②盈亏平衡分析:前提条件、固定成本、可变成本、盈亏平衡点产销量、盈亏平衡点生产能力利

用率、用产品售价表示的盈亏平衡点。

第三章 不确定性分析

【考点概览】

不确定性分析(了解)

盈亏平衡分析(必会)

敏感性分析(必会)

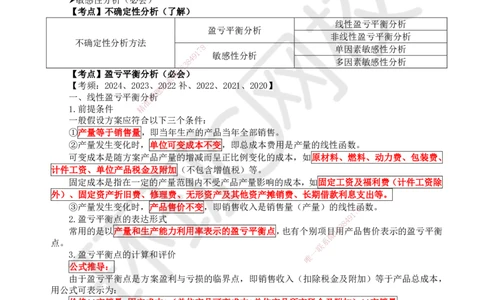

【考点】不确定性分析(了解)

线性盈亏平衡分析

盈亏平衡分析

非线性盈亏平衡分析

不确定性分析方法

7 8 单因素敏感性分析

9 1 敏感性分析

4

8 多因素敏感性分析

3

信

【考点】盈亏平衡分析(必微会)

系

【考频:2024、2023、联2022补、2022、2021、2020】

题

一、线性盈亏平衡分押析

准

1.前提条件 精

一般假设方案应符合以下三个条件:

①产量等于销售量,即当年生产的产品当年全部销售。

②产量发生变化时,单位可变成本不变,即总成本费用是产量的线性函数。

可变成本是随方案产品产量的增减而呈正比例变化的成本,如原材料、燃料、动力费、包装费、

计件工资、单位产品税金及附加(不包含增值税)等。

固定成本是指在一定的产量范围内不受产品产量影响的成本,如固定工资及福利费(计件工资除

外)、固定资产折旧费、修理费、无形资产及其他资产摊销费、长期借款利息支出等。

③产量发生变化时,产品售价不变,即销售收入是销售量(产量)的线性8函数。

7

1

2.盈亏平衡点的表达形式 4 9

8

3

常用的是以产量和生产能力利用率表示的盈亏平衡点,也有个别项目信用产品售价表示的盈亏平衡

微

点。 系

联

3.盈亏平衡点的计算和评价 一

唯

公式推导:

由于盈亏平衡点是方案盈利与亏损的临界点,即销售收入(扣除税金及附加)等于产品总成本,

用公式可表示为:

价格×产销量=固定成本+(单位产品可变成本+单位产品所交税金及附加)×产销量

0=单位产品售价×产量-单位产品税金及附加×产量-年固定成本-单位产品可变成本×产量

表示盈亏平衡点的参数有3个,分别是产销量、产品售价和可变成本,而盈亏平衡公式只有上述

一个,一个公式只能求解一个未知数,所以用哪个参数表征盈亏平衡点,其余参数必须已知才能进行

盈亏平衡分析。

【湧哥一句记公式】平衡就是收支相等,收入需要扣税金,成本固定和可变

变形公式:

(1)盈亏平衡点产销量

最常用的表示盈亏平衡点的参数是产销量:

盈亏平衡点产销量=年固定成本/(单位产品售价-单位产品税金及附加-单位产品可变成本)

(2)盈亏平衡点产品售价和可变成本

用产品售价和可变成本表示盈亏平衡点,是假设产量达到设计产量。

扫码关注更多内容

第 1 页 共 2 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

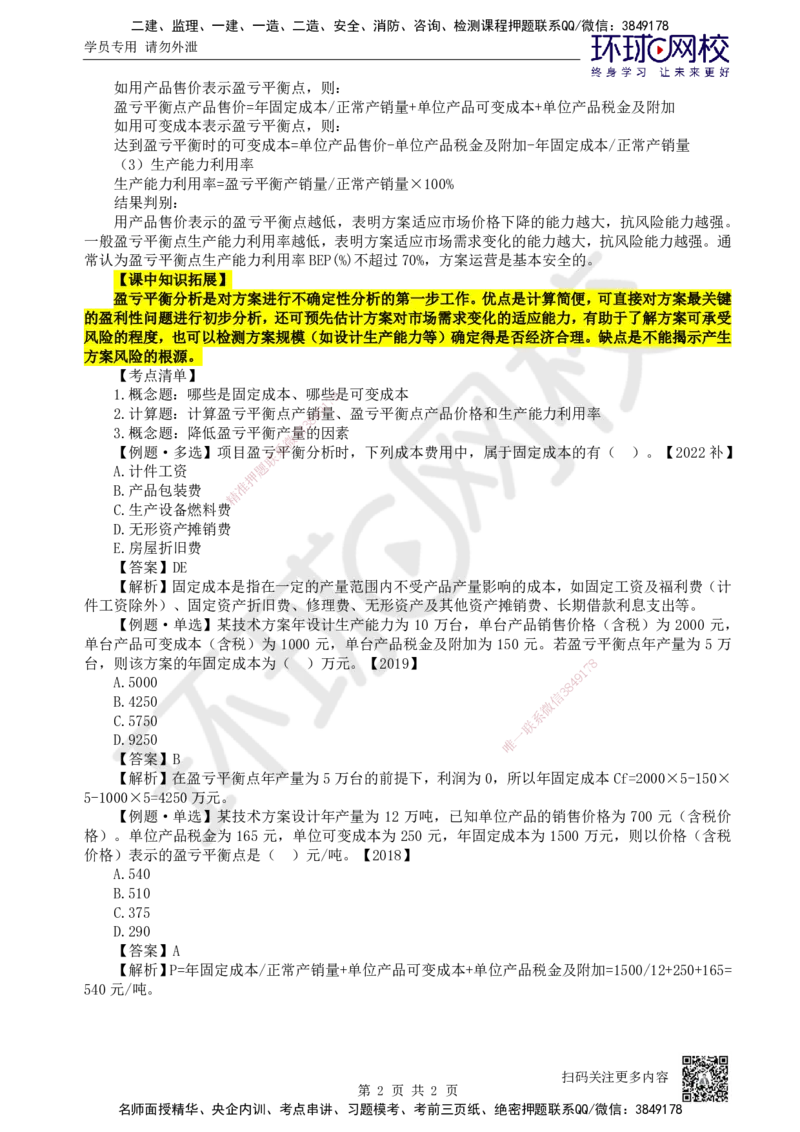

如用产品售价表示盈亏平衡点,则:

盈亏平衡点产品售价=年固定成本/正常产销量+单位产品可变成本+单位产品税金及附加

如用可变成本表示盈亏平衡点,则:

达到盈亏平衡时的可变成本=单位产品售价-单位产品税金及附加-年固定成本/正常产销量

(3)生产能力利用率

生产能力利用率=盈亏平衡产销量/正常产销量×100%

结果判别:

用产品售价表示的盈亏平衡点越低,表明方案适应市场价格下降的能力越大,抗风险能力越强。

一般盈亏平衡点生产能力利用率越低,表明方案适应市场需求变化的能力越大,抗风险能力越强。通

常认为盈亏平衡点生产能力利用率BEP(%)不超过70%,方案运营是基本安全的。

【课中知识拓展】

盈亏平衡分析是对方案进行不确定性分析的第一步工作。优点是计算简便,可直接对方案最关键

的盈利性问题进行初步分析,还可预先估计方案对市场需求变化的适应能力,有助于了解方案可承受

风险的程度,也可以检测方案规模(如设计生产能力等)确定得是否经济合理。缺点是不能揭示产生

方案风险的根源。

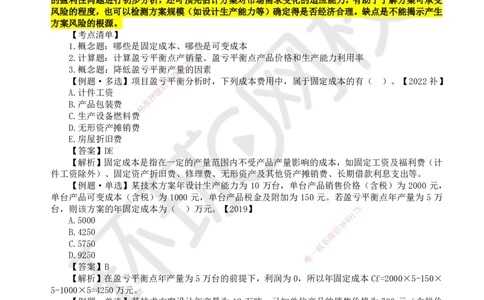

【考点清单】

1.概念题:哪些是固定成本、哪些8 是可变成本

7

1

2.计算题:计算盈亏平衡点产销4 9量、盈亏平衡点产品价格和生产能力利用率

8

3

3.概念题:降低盈亏平衡产信量的因素

微

【例题·多选】项目盈亏系平衡分析时,下列成本费用中,属于固定成本的有( )。【2022补】

联

A.计件工资 题

押

B.产品包装费 准

精

C.生产设备燃料费

D.无形资产摊销费

E.房屋折旧费

【答案】DE

【解析】固定成本是指在一定的产量范围内不受产品产量影响的成本,如固定工资及福利费(计

件工资除外)、固定资产折旧费、修理 费、无形资产及其他资产摊销费、长期借款利息支出等。

【例题·单选】某技术方案年设计生 产能力为 10 万台,单台产品销售价格(含税)为 2000 元,

单台产品可变成本(含税)为 1000 元,单台产品税金及附加为 150 元。若盈亏平衡点年产量为 5 万

台,则该方案的年固定成本为( )万元。【2 019】 8

1

7

9

A.5000

8

4

信

3

B.4250

微

C.5750

系

联

一

D.9250

唯

【答案】B

【解析】在盈亏平衡点年产量为5万台的前提下,利润为0,所以年固定成本Cf=2000×5-150×

5-1000×5=4250万元。

【例题·单选】某技术方案设计年产量为 12 万吨,已知单位产品的销售价格为 700 元(含税价

格)。单位产品税金为 165 元,单位可变成本为 250 元,年固定成本为 1500 万元,则以价格(含税

价格)表示的盈亏平衡点是( )元/吨。【2018】

A.540

B.510

C.375

D.290

【答案】A

【解析】P=年固定成本/正常产销量+单位产品可变成本+单位产品税金及附加=1500/12+250+165=

540元/吨。

扫码关注更多内容

第 2 页 共 2 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178