文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

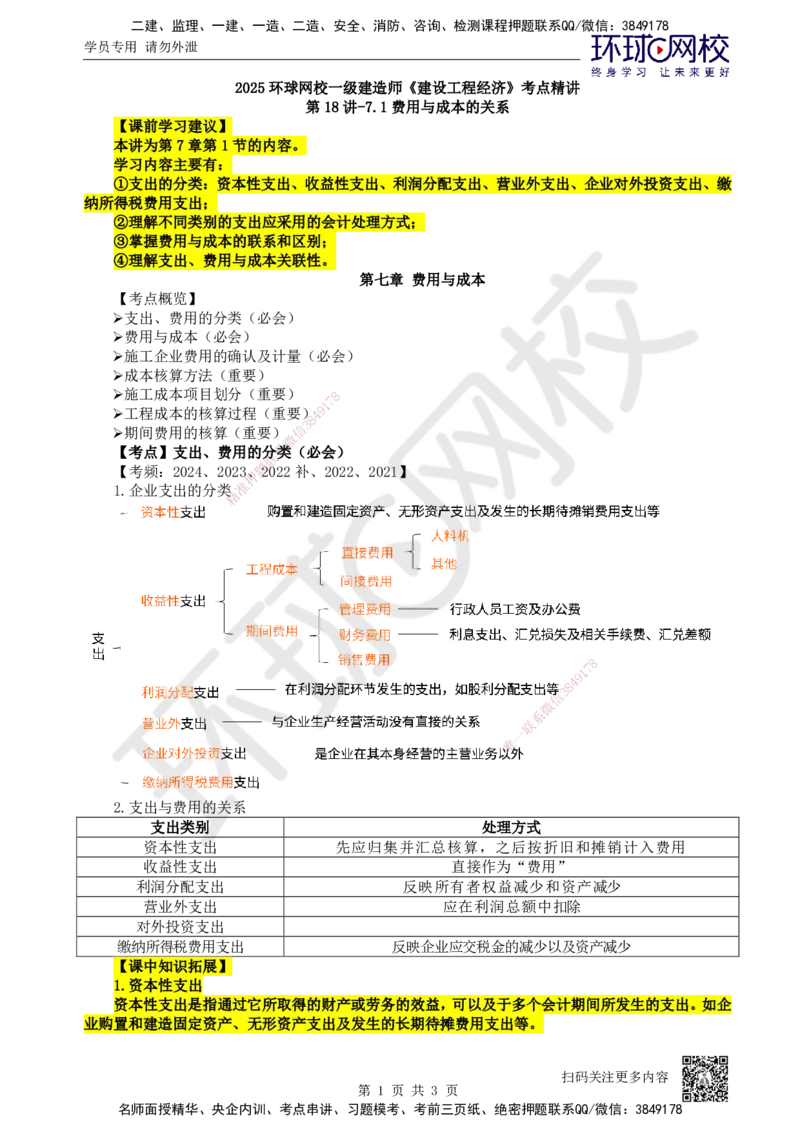

2025环球网校一级建造师《建设工程经济》考点精讲

第18讲-7.1费用与成本的关系

【课前学习建议】

本讲为第7章第1节的内容。

学习内容主要有:

①支出的分类:资本性支出、收益性支出、利润分配支出、营业外支出、企业对外投资支出、缴

纳所得税费用支出;

②理解不同类别的支出应采用的会计处理方式;

③掌握费用与成本的联系和区别;

④理解支出、费用与成本关联性。

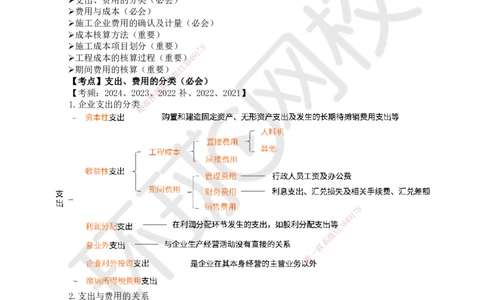

第七章 费用与成本

【考点概览】

支出、费用的分类(必会)

费用与成本(必会)

施工企业费用的确认及计量(必会)

成本核算方法(重要)

施工成本项目划分(重要) 8

7

1

工程成本的核算过程(重要)4 9

8

3

期间费用的核算(重要)信

微

【考点】支出、费用的分系类(必会)

联

【考频:2024、2023、题2022补、2022、2021】

押

1.企业支出的分类准

精

8

7

1

9

4

8

3

信

微

系

联

一

唯

2.支出与费用的关系

支出类别 处理方式

资本性支出 先应归集并汇总核算,之后按折旧和摊销计入费用

收益性支出 直接作为“费用”

利润分配支出 反映所有者权益减少和资产减少

营业外支出 应在利润总额中扣除

对外投资支出

缴纳所得税费用支出 反映企业应交税金的减少以及资产减少

【课中知识拓展】

1.资本性支出

资本性支出是指通过它所取得的财产或劳务的效益,可以及于多个会计期间所发生的支出。如企

业购置和建造固定资产、无形资产支出及发生的长期待摊费用支出等。

扫码关注更多内容

第 1 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2.收益性支出

收益性支出是指通过它所取得的财产或劳务的效益仅及于一个会计期间的支出。如企业外购材料、

支付劳动报酬支出,以及管理费用、销售费用(营业费用)、财务费用支出等;另外,生产经营过程

中缴纳税费(消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、

印花税等)的支出也包括在收益性支出之内,它是企业得以存在并持续经营的必要的社会性支出。

3.利润分配支出

利润分配支出是指在利润分配环节发生的支出,如股利分配支出等。

4.营业外支出

营业外支出是指不属于资本性支出和生产经营支出,与企业生产经营活动没有直接的关系,但应

从会计主体实现的利润总额中扣除的支出,主要包括公益性捐赠支出、非常损失、盘亏损失、非流动

资产毁损报废损失等。“非流动资产毁损报废损失”通常包括因自然灾害发生毁损、已丧失使用功能

等原因而报废清理产生的损失。

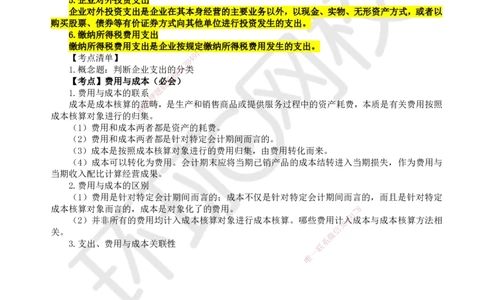

5.企业对外投资支出

企业对外投资支出是企业在其本身经营的主要业务以外,以现金、实物、无形资产方式,或者以

购买股票、债券等有价证券方式向其他单位进行投资发生的支出。

6.缴纳所得税费用支出

缴纳所得税费用支出是企业按规定8 缴纳所得税费用发生的支出。

7

1

【考点清单】 4 9

8

3

1.概念题:判断企业支出的信分类

微

【考点】费用与成本(必系会)

联

1.费用与成本的联系 题

押

成本是成本核算的范准畴,是生产和销售商品或提供服务过程中的资产耗费,本质是有关费用按照

精

成本核算对象进行的归集 。

(1)费用和成本两者都是资产的耗费。

(2)费用和成本两者都是 针对特定会计期间而言的。

(3)成本是按照成本核算对 象进行的费用归集,由费用转化而来。

(4)成本可以转化为费用。会计期末应将当期已销产品的成本结转进入当期损失,作为费用与

当期收入配比计算经营成果。

2.费用与成本的区别

(1)费用是针对特定会计期间而言的;成本不仅是针对特定会计期间而言的,而且是针对特定

成本核算对象而言的,成本是对象化了的费用。 8

1

7

9

(2)并非所有的费用均计入成本核算对象进行 成本核算。哪些费用计

8

4入成本与成本核算方法相

信

3

关。

微

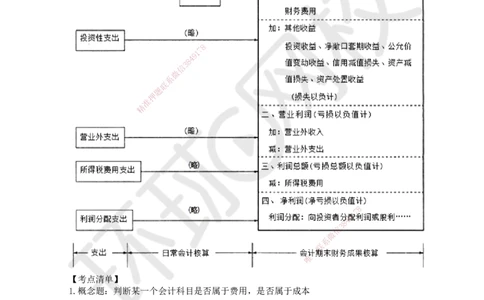

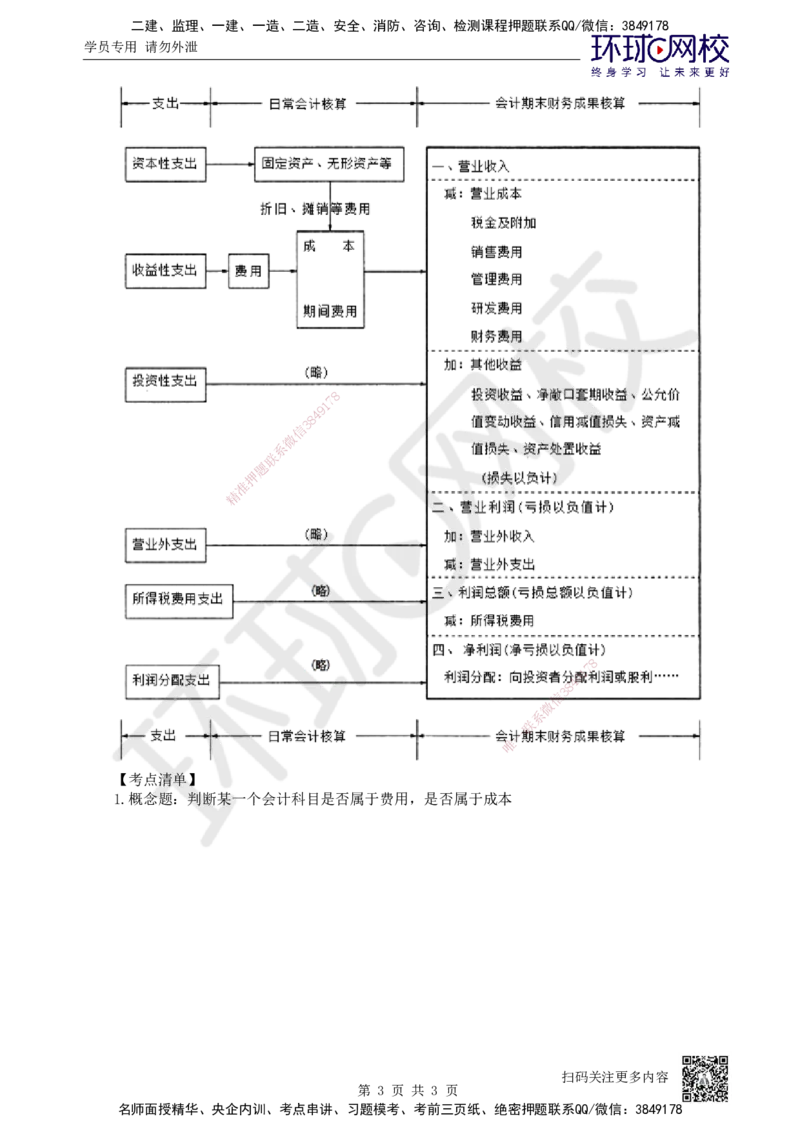

3.支出、费用与成本关联性

系

联

一

唯

扫码关注更多内容

第 2 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

【考点清单】

1.概念题:判断某一个会计科目是否属于费用,是否属于成本

扫码关注更多内容

第 3 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178