文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

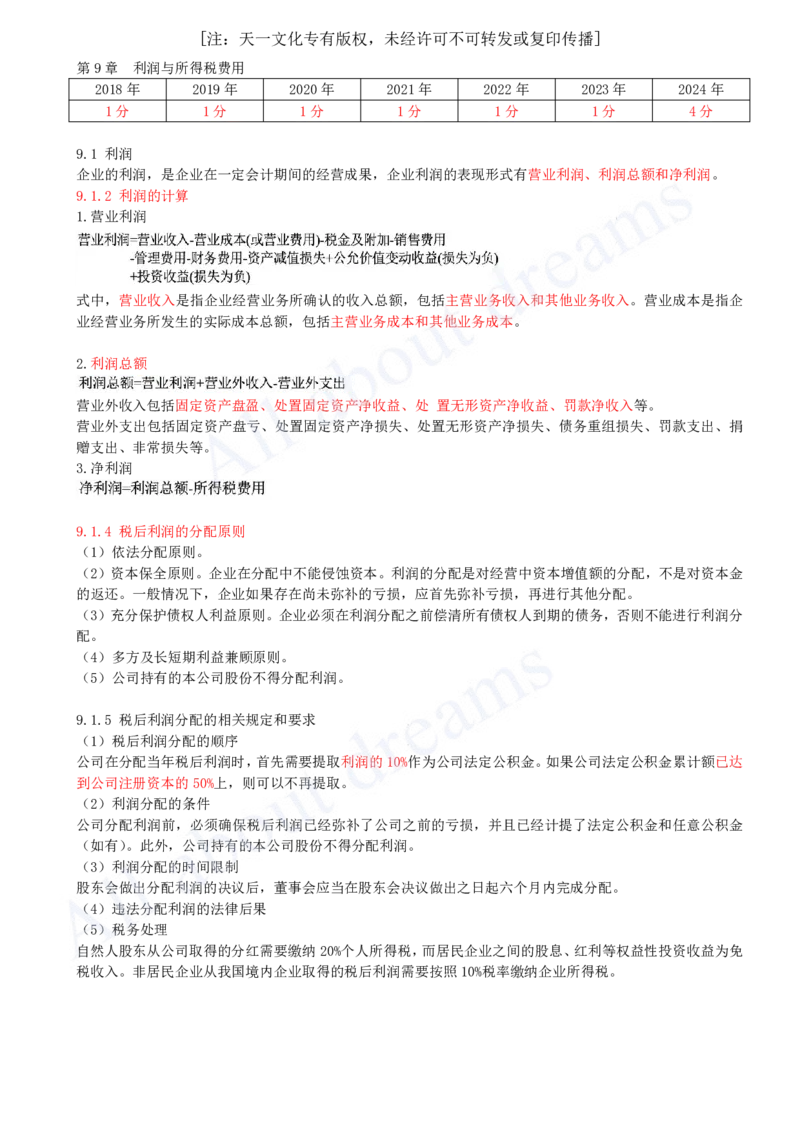

第9章 利润与所得税费用

2018年 2019年 2020年 2021年 2022年 2023年 2024年

1分 1分 1分 1分 1分 1分 4分

9.1 利润

企业的利润,是企业在一定会计期间的经营成果,企业利润的表现形式有营业利润、利润总额和净利润。

9.1.2 利润的计算

1.营业利润

式中,营业收入是指企业经营业务所确认的收入总额,包括主营业务收入和其他业务收入。营业成本是指企

业经营业务所发生的实际成本总额,包括主营业务成本和其他业务成本。

2.利润总额

营业外收入包括固定资产盘盈、处置固定资产净收益、处 置无形资产净收益、罚款净收入等。

营业外支出包括固定资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组损失、罚款支出、捐

赠支出、非常损失等。

3.净利润

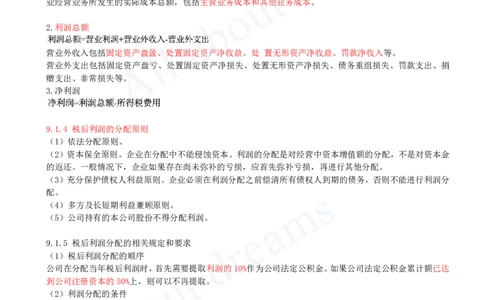

9.1.4 税后利润的分配原则

(1)依法分配原则。

(2)资本保全原则。企业在分配中不能侵蚀资本。利润的分配是对经营中资本增值额的分配,不是对资本金

的返还。一般情况下,企业如果存在尚未弥补的亏损,应首先弥补亏损,再进行其他分配。

(3)充分保护债权人利益原则。企业必须在利润分配之前偿清所有债权人到期的债务,否则不能进行利润分

配。

(4)多方及长短期利益兼顾原则。

(5)公司持有的本公司股份不得分配利润。

9.1.5 税后利润分配的相关规定和要求

(1)税后利润分配的顺序

公司在分配当年税后利润时,首先需要提取利润的10%作为公司法定公积金。如果公司法定公积金累计额已达

到公司注册资本的50%上,则可以不再提取。

(2)利润分配的条件

公司分配利润前,必须确保税后利润已经弥补了公司之前的亏损,并且已经计提了法定公积金和任意公积金

(如有)。此外,公司持有的本公司股份不得分配利润。

(3)利润分配的时间限制

股东会做出分配利润的决议后,董事会应当在股东会决议做出之日起六个月内完成分配。

(4)违法分配利润的法律后果

(5)税务处理

自然人股东从公司取得的分红需要缴纳20%个人所得税,而居民企业之间的股息、红利等权益性投资收益为免

税收入。非居民企业从我国境内企业取得的税后利润需要按照10%税率缴纳企业所得税。