文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

14.3 人工、材料与施工机具台班单价确定

14.3.1 人工日工资单价确定方法

人工日工资单价是指施工企业平均技术熟练程度的生产工人在每工作日(国家法定工作时间内)按规定从事

施工作业应得的日工资总额,简称人工单价或人工工日单价。合理确定人工日工资单价是正确计算人工费的

前提,有利于合理确定和有效控制工程造价。

人工日工资单价由计时工资或计件工资、奖金、津贴补贴以及特殊情况下支付的工资组成。人工日工资单价

确定方法如下。

1.确定年平均每月法定工作日

由于人工日工资单价是每一个法定工作日的工资总额,因此需要对年平均每月法定工作日进行计算。

2.计算人工日工资单价

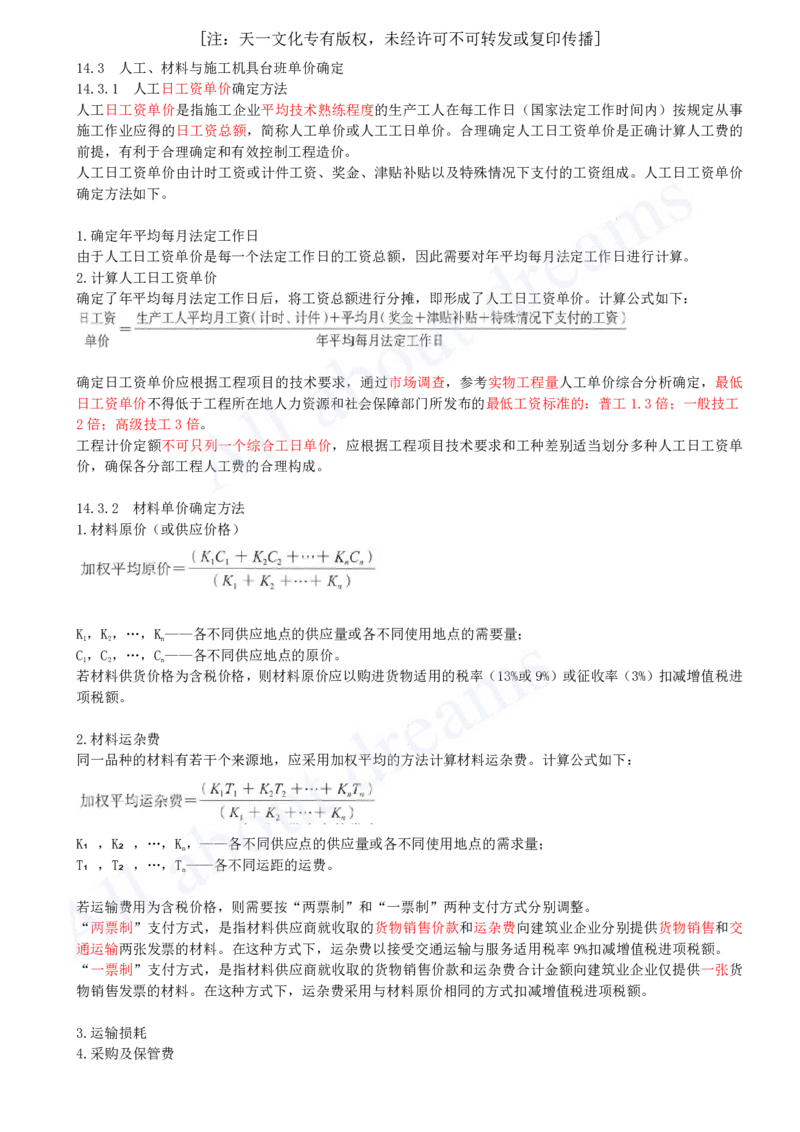

确定了年平均每月法定工作日后,将工资总额进行分摊,即形成了人工日工资单价。计算公式如下:

确定日工资单价应根据工程项目的技术要求,通过市场调查,参考实物工程量人工单价综合分析确定,最低

日工资单价不得低于工程所在地人力资源和社会保障部门所发布的最低工资标准的:普工1.3倍;一般技工

2倍;高级技工3倍。

工程计价定额不可只列一个综合工日单价,应根据工程项目技术要求和工种差别适当划分多种人工日工资单

价,确保各分部工程人工费的合理构成。

14.3.2 材料单价确定方法

1.材料原价(或供应价格)

K,K,…,K——各不同供应地点的供应量或各不同使用地点的需要量;

1 2 n

C,C,…,C——各不同供应地点的原价。

1 2 n

若材料供货价格为含税价格,则材料原价应以购进货物适用的税率(13%或9%)或征收率(3%)扣减增值税进

项税额。

2.材料运杂费

同一品种的材料有若干个来源地,应采用加权平均的方法计算材料运杂费。计算公式如下:

K₁ ,K₂ ,…,K,——各不同供应点的供应量或各不同使用地点的需求量;

n

T₁ ,T₂ ,…,T——各不同运距的运费。

n

若运输费用为含税价格,则需要按“两票制”和“一票制”两种支付方式分别调整。

“两票制”支付方式,是指材料供应商就收取的货物销售价款和运杂费向建筑业企业分别提供货物销售和交

通运输两张发票的材料。在这种方式下,运杂费以接受交通运输与服务适用税率9%扣减增值税进项税额。

“一票制”支付方式,是指材料供应商就收取的货物销售价款和运杂费合计金额向建筑业企业仅提供一张货

物销售发票的材料。在这种方式下,运杂费采用与材料原价相同的方式扣减增值税进项税额。

3.运输损耗

4.采购及保管费[注:天一文化专有版权,未经许可不可转发或复印传播]

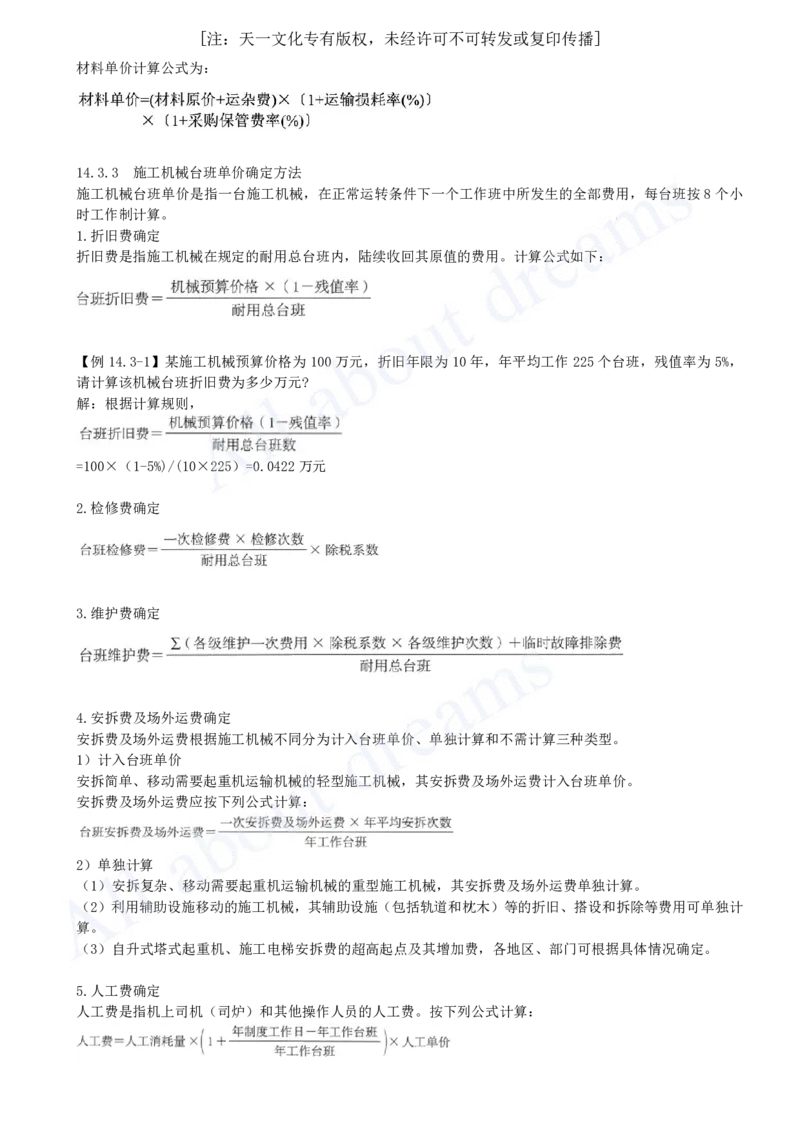

材料单价计算公式为:

14.3.3 施工机械台班单价确定方法

施工机械台班单价是指一台施工机械,在正常运转条件下一个工作班中所发生的全部费用,每台班按8个小

时工作制计算。

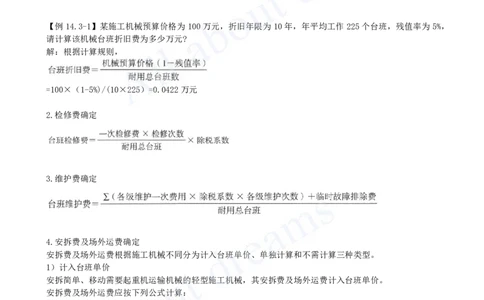

1.折旧费确定

折旧费是指施工机械在规定的耐用总台班内,陆续收回其原值的费用。计算公式如下:

【例14.3-1】某施工机械预算价格为100万元,折旧年限为10年,年平均工作225个台班,残值率为5%,

请计算该机械台班折旧费为多少万元?

解:根据计算规则,

=100×(1-5%)/(10×225)=0.0422万元

2.检修费确定

3.维护费确定

4.安拆费及场外运费确定

安拆费及场外运费根据施工机械不同分为计入台班单价、单独计算和不需计算三种类型。

1)计入台班单价

安拆简单、移动需要起重机运输机械的轻型施工机械,其安拆费及场外运费计入台班单价。

安拆费及场外运费应按下列公式计算:

2)单独计算

(1)安拆复杂、移动需要起重机运输机械的重型施工机械,其安拆费及场外运费单独计算。

(2)利用辅助设施移动的施工机械,其辅助设施(包括轨道和枕木)等的折旧、搭设和拆除等费用可单独计

算。

(3)自升式塔式起重机、施工电梯安拆费的超高起点及其增加费,各地区、部门可根据具体情况确定。

5.人工费确定

人工费是指机上司机(司炉)和其他操作人员的人工费。按下列公式计算:[注:天一文化专有版权,未经许可不可转发或复印传播]

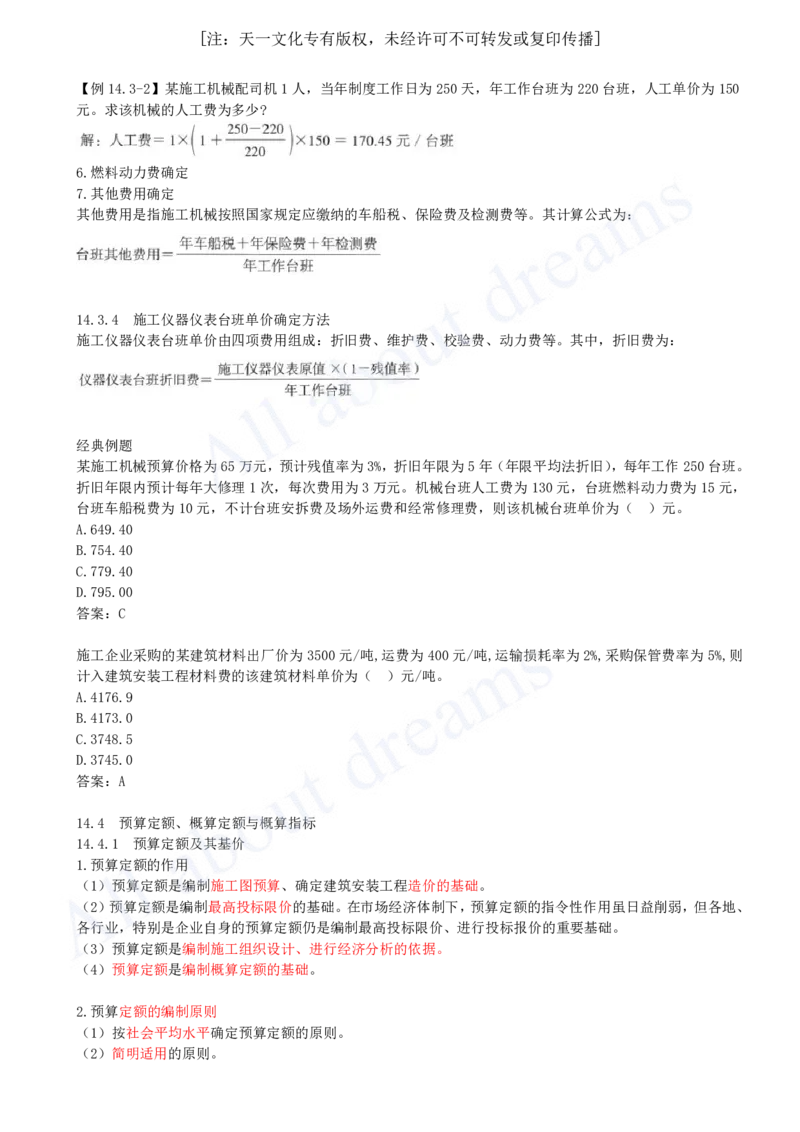

【例14.3-2】某施工机械配司机1人,当年制度工作日为250天,年工作台班为220台班,人工单价为150

元。求该机械的人工费为多少?

6.燃料动力费确定

7.其他费用确定

其他费用是指施工机械按照国家规定应缴纳的车船税、保险费及检测费等。其计算公式为:

14.3.4 施工仪器仪表台班单价确定方法

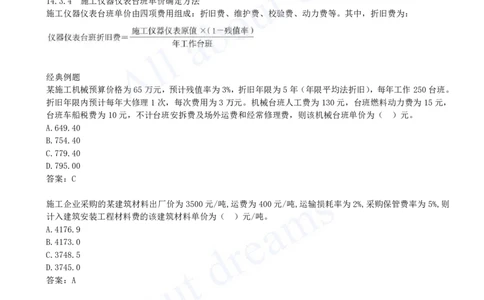

施工仪器仪表台班单价由四项费用组成:折旧费、维护费、校验费、动力费等。其中,折旧费为:

经典例题

某施工机械预算价格为65万元,预计残值率为3%,折旧年限为5年(年限平均法折旧),每年工作250台班。

折旧年限内预计每年大修理1次,每次费用为3万元。机械台班人工费为130元,台班燃料动力费为15元,

台班车船税费为10元,不计台班安拆费及场外运费和经常修理费,则该机械台班单价为( )元。

A.649.40

B.754.40

C.779.40

D.795.00

答案:C

施工企业采购的某建筑材料出厂价为3500元/吨,运费为400元/吨,运输损耗率为2%,采购保管费率为5%,则

计入建筑安装工程材料费的该建筑材料单价为( )元/吨。

A.4176.9

B.4173.0

C.3748.5

D.3745.0

答案:A

14.4 预算定额、概算定额与概算指标

14.4.1 预算定额及其基价

1.预算定额的作用

(1)预算定额是编制施工图预算、确定建筑安装工程造价的基础。

(2)预算定额是编制最高投标限价的基础。在市场经济体制下,预算定额的指令性作用虽日益削弱,但各地、

各行业,特别是企业自身的预算定额仍是编制最高投标限价、进行投标报价的重要基础。

(3)预算定额是编制施工组织设计、进行经济分析的依据。

(4)预算定额是编制概算定额的基础。

2.预算定额的编制原则

(1)按社会平均水平确定预算定额的原则。

(2)简明适用的原则。[注:天一文化专有版权,未经许可不可转发或复印传播]

4.预算定额消耗量的确定

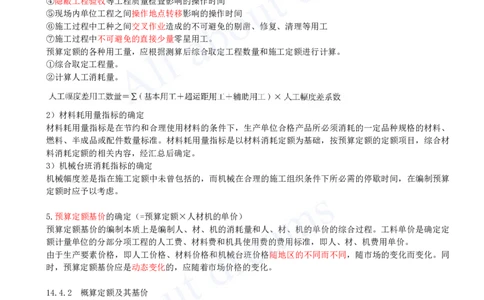

1)人工消耗指标的确定

(1)基本用工。例如,砌筑各种墙体工程的砌砖、调制砂浆以及运输砖和砂浆的用工量。

(2)其他用工。

A.超运距用工。指超过人工定额规定的材料、半成品运距的用工。

B.辅助用工。指材料需在现场加工的用工,如筛砂子、淋石灰膏等增加的用工量。

C.人工幅度差用工。指人工定额中未包括的,而在一般正常施工情况下又不可避免的一些零星用工。

①各种专业工种之间的工序搭接及土建工程与安装工程的交叉、配合中不可避免的停歇时间;

②施工机械在场内单位工程之间变换位置及在施工过程中移动临时水电线路引起的临时停水、停电所发生的

不可避免的间歇时间。

③施工过程中水电维修用工;

④隐蔽工程验收等工程质量检査影响的操作时间

⑤现场内单位工程之间操作地点转移影响的操作时间

⑥施工过程中工种之间交叉作业造成的不可避免的剔凿、修复、清理等用工

⑦施工过程中不可避免的直接少量零星用工。

预算定额的各种用工量,应根据测算后综合取定工程数量和施工定额进行计算。

①综合取定工程量。

②计算人工消耗量。

2)材料耗用量指标的确定

材料耗用量指标是在节约和合理使用材料的条件下,生产单位合格产品所必须消耗的一定品种规格的材料、

燃料、半成品或配件数量标准。材料耗用量指标是以材料消耗定额为基础,按预算定额的定额项目,综合材

料消耗定额的相关内容,经汇总后确定。

3)机械台班消耗指标的确定

机械幅度差是指在施工定额中未曾包括的,而机械在合理的施工组织条件下所必需的停歇时间,在编制预算

定额时应予以考虑。

5.预算定额基价的确定(=预算定额×人材机的单价)

预算定额基价的编制本质上是编制人、材、机的消耗量和人、材、机的单价的综合过程。工料单价是确定定

额计量单位的分部分项工程的人工费、材料费和机具使用费的费用标准,即人、材、机费用单价。

由于生产要素价格,即人工价格、材料价格和机械台班价格随地区的不同而不同,随市场的变化而变化。同

时,预算定额基价应是动态变化的,应随着市场价格的变化。

14.4.2 概算定额及其基价

1.概算定额的作用

概算定额主要作用如下:

(1)是编制初步设计阶段工程概算、扩大初步设计阶段修正概算的主要依据。

(2)是对设计项目进行技术经济分析比较的基础资料之一。

(3)是编制建设工程主要材料计划的依据。

(4)是控制施工图预算和最高投标限价的依据。

(5)是工程结束后,进行竣工决算和项目评价的依据。

(6)是编制概算指标的依据。

2.概算定额编制原则

(1)概算定额的编制深度要适应设计深度的要求。定额项目划分应坚持简化、准确和适用的原则。

(2)概算定额水平的确定应与全国统一或地区通用的预算定额或基础定额的水平基本一致。它必须反映正常[注:天一文化专有版权,未经许可不可转发或复印传播]

条件下,大多数企业的设计、生产、施工管理水平。

因而在工程标准、施工方法和工程量取值等方面进行综合、测算时,概算定额与预算定额之间必将产生并允

许留有一定的幅度差,以便根据概算定额编制的概算能够控制住施工图预算。

3.概算定额的编制依据

概算定额的编制依据一般包括:

(1)相关的国家和地区文件;

(2)现行的设计规范、施工验收技术规范和各类工程预算定额;

(3)具有代表性的典型工程设计图纸和其他设计资料;

(4)有关的施工图预算及有代表性的工程决算资料;

(5)现行的人工日工资单价标准、材料单价、机械台班单价及其他的价格资料。

5.概算定额基价(=概算定额×人料机的单价)

概算定额基价和预算定额基价一样,都只包括人工费、材料费和机具费。概算定额基价是通过编制扩大单位

估价表所确定的单价,用于直接编制设计概算。

14.4.3 概算指标

概算指标通常是以单位工程为对象,以建筑面积、体积或成套设备装置的台或组为计量单位而规定的人工、

材料、机具台班的消耗量标准和造价指标。

1.概算指标的作用

概算指标的作用与概算定额类似,在设计深度不够的情况下,往往用概算指标来编制初步设计概算。

2.概算指标的编制方法

概算指标是概算定额的扩大与合并,它是以整个房屋或构筑物为对象。同时,还列出了各结构分部的工程量

及单位工程(以体积计或以面积计)的造价。

概算定额是以100㎡建筑面积或1000m³建筑体积或每座建筑物为计量单位的计量指标。