文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

案例题四(24年一建真题案例四)

背景资料

建设单位投资兴建某工程的招标文件部分要求有:承包模式为施工总承包,报价采用

工程量清单计价,投标单位须遵守工程量清单使用范围等强制性内容的规定;投标单位承

担项目的进度、质量、安全等管理责任,应对招标文件中要求的技术标准、质量、投标有

效期等作出实质性响应;中标单位不得违法分包,如将工程分包给个人等;工程竣工验收

后6个月内完成结算,工程结算据实调整。

某施工单位工程中标造价为7782.60万元。其中:分部分项工程费为6000.00万元;

措施项目费为600.00万元(按分部分项工程费的10%计取);其他项目费为400.00万

元,暂列金额为297.00万元,专业8分包暂估价为100.00万元,总承包服务费费率为

7

1

9

4

8

3%;规费为140.00万元(信费3率为2%);税金为642.60万元(费率为9%)。

微

系

施工单位确定项目联自行施工工程造价为7222.22万元,目标利润率为10%。项目部对

题

押

项目目标成本进行准了专项施工成本分析,内容包括工期成本分析、技术措施节约效果分析

精

等,做好项目成本管理工作。

经建设单位和施工单位确认:增补某缺项工程量清单费用,其工程量为2000.00m3,综

合单价为500.00元/m3;签订施工总承包合同时未确定的设备实际采购价为268.00万元;

工程价款调整及设计变更为119.00万元;专业分包90.00万元。

工程按期完工,各方办理了竣工验收,建设单位和施工单位办理了竣工结算。

8

7

1

【问题1】工程量清单的强制性内容还有哪些? 4 9

8

3

信

微

【背景资料还原】

系

联

一

承包模式为施工总承包,报价采用工程量清单计价,投标唯单位须遵守工程量清单使用

范围等强制性内容的规定。

【答案】

强制性内容还有:计价方式、竞争费用、风险处理、工程量清单编制方法、工程量计

算规则。

知识点引申:工程量清单计价特点

对清单的使用范围、计价方式、竞争费用、风险处理、工程量清单编制

强制性

方法、工程量计算规则均作出强制性规定

统一性 采用综合单价形式

完整性 包括招标、投标、过程计价以及结算全过程管理

规范性

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

竞争性

法定性

【问题2】投标单位对招标文件要求作出实质性响应的内容还有哪些?

【背景资料还原】

投标单位承担项目的进度、质量、安全等管理责任,应对招标文件中要求的技术标

准、质量、投标有效期等作出实质性响应。

【答案】

对招标文件要求作出实质性响应的内容还有:招标范围、工期、安全标准、法律法

规、权利义务、报价编制等。

【问题3】中标单位还应避免哪些违法分包行为?

8

7

1

【背景资料还原】 9

4

8

3

信

承包模式为施工总承包微。

系

联

题

中标单位不得违押法分包,如将工程分包给个人等。

准

精

【解析】

本问的主题是“中 标单位”,而不是“施工单位”。题目背景明确实行施工总承包模

式,中标单位即为施工总承包 单位,针对专业分包单位和作业分包单位的违法分包行为,

不应作为答案。

【答案】

(1)将工程分包给不具备相应资质单位 的。 8

1

7

9

8

4

(2)将施工总承包合同范围内工程主体结构 的施工分包给其他单信位3的,钢结构工程除

微

系

外。 联

一

唯

知识点引申:违法分包

存在下列情形之一的,属于违法分包:

(1)承包单位将其承包的工程分包给个人的;

(2)施工总承包单位或专业承包单位将工程分包给不具备相应资质单位的;

(3)施工总承包单位将施工总承包合同范围内工程主体结构的施工分包给其他单位

的,钢结构工程除外;

(4)专业分包单位将其承包的专业工程中非劳务作业部分再分包的;

(5)专业作业承包人将其承包的劳务再分包的;

(6)专业作业承包人除计取劳务作业费用外,还计取主要建筑材料款和大中型施工机

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

械设备、主要周转材料费用的。

【问题4】施工单位自行施工工程的目标成本是多少万元?(四舍五入取整数)专项

施工成本分析内容还有哪些?

【背景资料还原】

施工单位确定项目自行施工工程造价为7222.22万元,目标利润率为10%。项目部对

项目目标成本进行了专项施工成本分析,内容包括工期成本分析、技术措施节约效果分析

等,做好项目成本管理工作。

【答案】

(1)目标成本:7222.22×(1-10%)=6500万元

(2)专项施工成本分析内容还8有:成本盈亏异常分析、质量成本分析、资金成本分

7

1

9

4

8

析、其他有利因素和不利因信素3分析。

微

系

知识点引申:施工联项目成本计划编制主要依据

题

押

(1)项目部与准企业签订的项目目标责任书,包括各项管理指标。

精

(2)施工图计算 出的工程量。

(3)企业定额,包括人工、材料、机械等价格。

(4)劳务分包合同及其他 分包合同。

(5)施工设计及施工方案。

(6)项目岗位责任成本控制指标。

8

1

7

【问题5】按照综合单价法,分步骤列式计 算施工单位的结算造价是

8

4多9少万元?(四

信

3

微

舍五取整数)

系

联

一

【背景资料还原1】 唯

某施工单位工程中标造价为7782.60万元。其中:分部分项工程费为6000.00万元;

措施项目费为600.00万元(按分部分项工程费的10%计取);其他项目费为400.00万

元,暂列金额为297.00万元,专业分包暂估价为100.00万元,总承包服务费费率为

3%;规费为140.00万元(费率为2%);税金为642.60万元(费率为9%)。

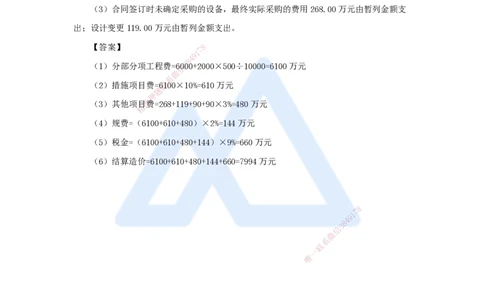

【背景资料还原2】

经建设单位和施工单位确认:增补某缺项工程量清单费用,其工程量为2000.00m3,综

合单价为500.00元/m3;签订施工总承包合同时未确定的设备实际采购价为268.00万元;

工程价款调整及设计变更为119.00万元;专业分包90.00万元。

【解析】

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

本题存在三处难点,逐一解析。

(1)增补某缺项工程,此项费用属于分部分项工程费。

(2)专业工程暂估价中的专业工程,要能分析出来属于建设单位指定分包的专业工

程。中标造价中其他项目费400.00万元,其中暂列金额是297.00万元,专业分包暂估价

为100.00万元,还差3.00万元。同时题目背景中告知总承包服务费费率3%,那么差的3

万元就是100.00×3%=3.00万元。据此可确定此专业工程属于建设单位指定分包,结算价

中的此专业工程90.00万元需要计取3%的总承包服务费。

(3)合同签订时未确定采购的设备,最终实际采购的费用268.00万元由暂列金额支

出;设计变更119.00万元由暂列金额支出。

【答案】 8

7

1

9

4

8

(1)分部分项工程费=信60300+2000×500÷10000=6100万元

微

系

(2)措施项目费=联6100×10%=610万元

题

押

(3)其他项目准费=268+119+90+90×3%=480万元

精

(4)规费=(61 00+610+480)×2%=144万元

(5)税金=(6100+610+480+144)×9%=660万元

(6)结算造价=6100+610 +480+144+660=7994万元

8

1

7

8

4

9

信

3

微

系

联

一

唯

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178