文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

P38~P50 第一篇 工程经济

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第1章 资金时间价值计算及应用 4 3 3 3 5 6

第2章 经济效果评价 4 7 5 5 5 4

第3章 不确定性分析 4 3 2 4 2 4

第4章 设备更新分析 5 3 4 4 4 4

第5章 价值工程 3 4 4 4 3 3

本篇总分 20 20 18 20 19 21

P38~P50 第4章 设备更新分析

第一篇 工程经济

第4章 设备更新分析

8

7

1

9

4

4.1 设备磨损与补偿 8

3

信

微

4.2 设备经济寿命确系定

联

题

押

4.3 设备更新准方案经济分析

精

4.4 设备租赁方案经济分析

4.1 设备磨损与补偿

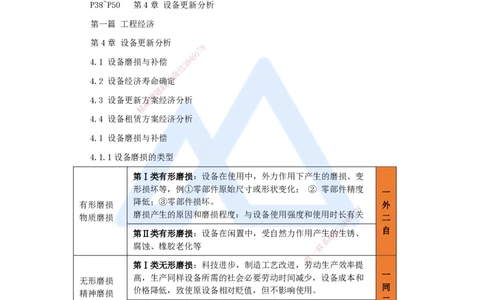

4.1.1设备磨损的类型

第Ⅰ类有形磨损:设备在使用中,外力作用下产生的磨损、变

形损坏等,例①零部件原始尺寸或形状变化; ② 零部件精度

一

降低;③零部件损坏。

有形磨损 外

8

7

磨损产生的原因和磨损程度:与设备使用强度和使用时长有1关

物质磨损 9 二

4

8

3

信 自

第Ⅱ类有形磨损:设备在闲置中,受自然力作用产生微的生锈、

系

腐蚀、橡胶老化等 联

一

唯

第Ⅰ类无形磨损:科技进步,制造工艺改进,劳动生产效率提

一

高,生产同样设备所需的社会必要劳动时间减少,设备成本和

无形磨损

同

价格降低,致使原设备相对贬值,但不影响使用。

精神磨损

二

经济磨损

第Ⅱ类无形磨损:科技进步,市场上出现了结构更先进、性能

新

更完善的新型设备,使原设备相对落后而贬值

综合磨损:一台设备同时存在有形磨损和无形磨损

4.2.2设备磨损的补偿方式

分类 有形磨损 无形磨损

局部补偿 大修理 现代化改装

完全补偿 更新

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

怎样选择恰当的补偿方式:

①设备磨损主要是有形磨损,且磨损较轻→大修理

②设备有形磨损较严重,需花费较高的修复费用→经济比较,选择恰当方式

③设备磨损太严重而无法修复,或虽能修复但精度不达要求→更新

④设备磨损主要是由无形磨损所致→现代化改装或更新

⑤整机性能尚可,有局部缺陷,个别技术经济指标落后的设备→现代化改装

⑥设备能耗高、性能差、使用操作条件不好、环境污染严重→先进设备更新

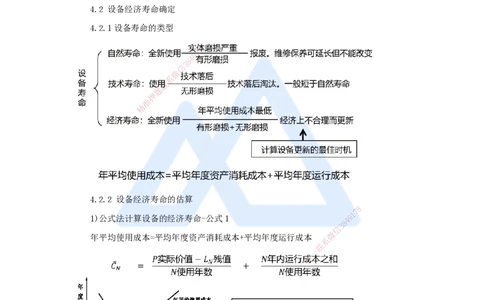

4.2 设备经济寿命确定

4.2.1设备寿命的类型

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

4.2.2 设备经济寿命的估算

8

1

7

1)公式法计算设备的经济寿命-公式1

8

4 9

信

3

微

年平均使用成本=平均年度资产消耗成本+平均年度运行成本

系

联

一

唯

1)公式法计算设备的经济寿命-公式2

设备的劣化:每年设备的运行成本递增

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

① 如每年运行成本增量相等,计算公式如下:

2(设备实际价值𝑃−残值𝐿 )

𝑁 =√

𝑁

0

裂化值入

【例4.2-1】某建筑企业现有一台设备,目前实际价值为30万元,预计净残值为3万

元,第一年设备的运行成本为5万元,每年设备的劣化增量均相等,劣化值为0.9万元,

求该设备的经济寿命。

2(30−3)

𝑁 =√ =7.75年

0

0.9

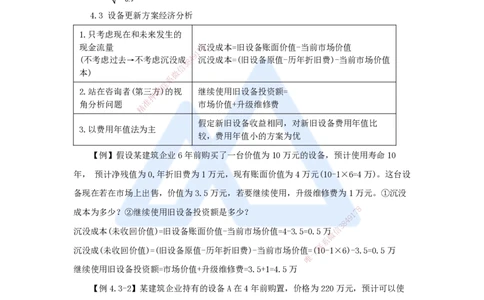

4.3 设备更新方案经济分析

1.只考虑现在和未来发生的

现金流量 沉8没成本=旧设备账面价值-当前市场价值

7

1

9

(不考虑过去→不考虑沉没成8 4 沉没成本=(旧设备原值-历年折旧费)-当前市场价值

3

信

本) 微

系

联

2.站在咨询者(第三方题)的视 继续使用旧设备投资额=

押

角分析问题 准 市场价值+升级维修费

精

假定新旧设备收益相同,对新旧设备费用年值比

3.以费用年值法为主

较,费用年值小的方案为优

【例】假设某建筑企业6年前购买了一台价值为10万元的设备,预计使用寿命10

年, 预计净残值为0,年折旧费为 1万元,现有账面价值为4万元(10-1×6=4万)。这台设

备现在若在市场上出售,价值为3.5万 元,若要继续使用,升级维修费为1万元。①沉没

8

成本为多少?②继续使用旧设备投资额是多少 ?

1

7

9

8

4

沉没成本(未收回价值)=旧设备账面价值-当前市 场价值=4-3.5=0.5万信

3

微

系

沉没成(未收回价值)=(旧设备原值-历年折旧费)-当前 市场价值=一(

联

10-1×6)-3.5=0.5万

唯

继续使用旧设备投资额=市场价值+升级维修费=3.5+1=4.5万

【例4.3-2】某建筑企业持有的设备A在4年前购置,价格为220万元,预计可以使

用10年,在第10年末预计净残值为20万元,年运行成本为70万元,目前市场转让价格

为80万元。现在市场上同类设备B 的购置价格为240万元,预计可以使用10年, 在第

10年末预计净残值为30万元,年运行成本为40万元,已知基准收益率为10%, 试比较继

续使用旧设备 A和购买新设备 B两个方案哪更优?

A方案费用年值=80×(A/P,10%,6)+70-20×(A/F,10%,6)

=80×0.2296 +70-20×0.1296 =85.78万元

B方案费用年值=240×(A/P,10%,10)+40-30×(A/F,10%,10)

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

=240×0.1627+40-30×0.0627 =77.17万元

A方案费用年值> B方案费用年值, 则购买新设备B的方案较优

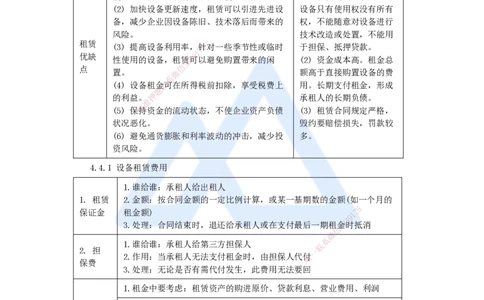

4.4 设备租赁方案经济分析

租赁

经营租赁、融资租赁

方式

与购买相比的优越性 与购买相比的缺点

(1) 节省投资,用较少的资金获得急需设备,

使企业在资金短缺情况下仍可使用设备。 (1) 租赁期间,承租人对

(2) 加快设备更新速度,租赁可以引进先进设 设备只有使用权没有所有

备,减少企业因设备陈旧、技术落后而带来的 权,不能随意对设备进行

风险。 技术改造或处置,不能用

租赁

(3) 提高设备利用率,针8对一些季节性或临时 于担保、抵押贷款。

7

1

优缺 性使用的设备,租赁8 4可 9 以避免购置带来的闲 (2) 资金成本高。租金总

3

点 信

置。 微 额高于直接购置设备的费

系

(4) 设备租金联可在所得税前扣除,享受税费上 用。长期支付租金,形成

题

的利益。押 承租人的长期负债。

准

精

(5) 保持资金的流动状态,不使企业资产负债 (3) 租赁合同规定严格,

状况恶化。 毁约要赔偿损失,罚款较

(6) 避免通货 膨胀和利率波动的冲击,减少投 多。

资风险。

4.4.1 设备租赁费用

1.谁给谁:承租人给出租 人

1. 租赁 2.金额:按合同金额的一定 比例计算,或某一基期数的金额(如一个月的

8

保证金 租金额) 1 7

9

3.处理:合同结束时,退还给承租 人 或在支付最后一期租

信

金3 8

4

时抵消

微

2. 担

1.谁给谁:承租人给第三方担保人

一

联

系

2.作用:当承租人无法支付租金时,由担保 人代唯付

保费

3.处理:无论是否有需代付发生,此费用无法 要回

1.租金中要考虑:租赁资产的购进原价、贷款利息、营业费用、利润

1

2.附加率法:𝑅 =设备价格𝑃×[ +

租赁期𝑁

3.租金

(利率或折现率)𝑖+ 附加率𝑟]

3.年金法:将租赁资产价值动态等额分摊到未来各租赁期间内的租金计

算方法

1.附加率法计算租金

【例4.4-1】租赁公司拟出租给某施工企业一台设备,设备的价格为48万元,租期为

5年,每年年末支付租金,利率为8%,附加率为3%,问每年租金为多少?

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

1

𝑅 =设备价格𝑃×[ +(利率或折现率)𝑖+ 附加率𝑟]

租赁期𝑁

4.4.5 设备租赁与购置方案的比较

如果设备带来的收入相同,则只需要比较租赁费用和购置费用。

设备寿命相同时: 采用净现值法;

设备寿命不同时:采用年值法。

无论哪种方法,都以收益效果最大或成本较少的方案为优。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178