夜雨聆风

夜雨聆风

什么信号出现,才说明这轮 AI 周期真的开始变坏?|达子的AI产业周期长期观察 009

前面 001 到 008,其实已经把这轮 AI 周期最重要的上升逻辑讲得很完整了:

•基础设施扩散,不只是 GPU

•Capex 还在加速

•物理瓶颈从制造、封装、电力一路往上游传导

•Token、Agent、Physical AI 把需求继续往深水区推

•但利润端已经开始面对折旧刺客和算力贬值

到这里,真正重要的问题就不再是“AI 还强不强”,

而是:

什么信号一旦出现,说明这轮周期不是普通波动,而是真的开始变坏?

我先把结论放前面:

AI 周期见顶,不会先从股价里看出来,

而会先从变量里看出来。

真正值得盯的,不是某天跌了 5%,

而是下面这四个信号有没有开始同时出现。

⸻

一、第一信号:Capex 真的松动,而不是嘴上保守

如果这轮周期要转弱,最先松的,一定是总发动机。

现在市场还能维持高景气,一个最核心的前提就是:

云巨头仍在继续砸钱。Reuters 2 月底和 3 月底都提到,Alphabet、Amazon、Meta、Microsoft 今年 AI 相关基础设施投入合计大约 6300 亿到 6500 亿美元,两年累计接近 1.4 万亿美元;Meta 甚至刚把得州 El Paso 数据中心投资从 15 亿美元 加到 100 亿美元。

所以以后真正要警惕的,不是口头说“理性投资”,

而是看到这些实质变化:

•数据中心项目延后

•电力、机柜、GPU 租约缩减

•backlog / RPO 不再加速

•Capex 指引明显下修

只要这条线先松,周期就不是原来那个周期了。

⸻

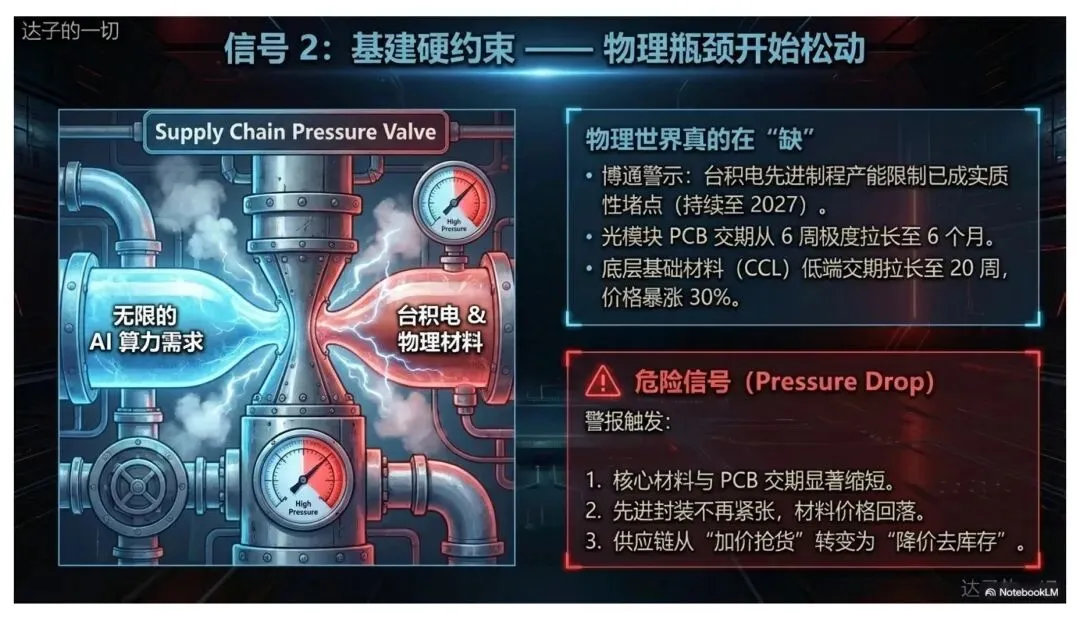

二、第二信号:物理瓶颈开始松,而不是更紧

这轮 AI 周期能维持高景气,一个很重要的支撑,就是现实世界真的还在缺。

Broadcom 上周已经公开点名:TSMC 产能是瓶颈,而且瓶颈不只在晶圆,还扩散到 激光器和 PCB;光模块 PCB 交期已经从 6 周拉长到 6 个月。

这组信号如果未来反过来,就要提高警惕了。

真正的危险信号不是“还在缺”,

而是开始看到:

•交期缩短

•材料价格回落

•先进封装不再紧张

•从“抢货”变成“去库存”

如果供给侧由紧平衡走向松平衡,说明景气度已经开始从最紧阶段往下走。

⸻

三、第三信号:Token 和推理需求增速掉下来

这轮 AI 周期真正跑通,不是因为下载量,而是因为 Token 和企业调用。

所以见顶也不会先表现为“大家突然不用 AI 了”,

而更可能先表现为:

需求增速下来了。

例如:

•企业 API 调用不再高速增长

•Agent 真正落地速度低于预期

•Physical AI 订单没有接上

•长上下文、推理和工作流消耗没有继续加速

为什么这个点特别重要?

因为现在 bull case 最核心的支撑,就是“需求还在不断把上游 Capex 消化掉”。

一旦这条链条断了,前面 005、006、007、008 讲的很多逻辑都会开始被重新定价。

⸻

四、第四信号:云厂和平台的定价权开始回吐

现在很多人还在高估值里待得住,一个重要原因是:

云厂敢继续提价,软件敢按调用收费,市场相信这轮 AI 不是“赔本赚吆喝”。

Oracle 这次最能说明问题。它 3 月财报里,RPO 同比暴增 325% 到 5530 亿美元,并把 2027 财年营收预期推到 900 亿美元。这说明当下最强的玩家,还在提前锁未来需求和定价权。

所以,未来如果开始看到:

•云服务重新降价

•AI 软件收费模式回退

•客户不愿意为新一代模型和调用持续买单

•高投入换不来更高利润率

那就说明这轮周期最核心的商业闭环开始松了。

⸻

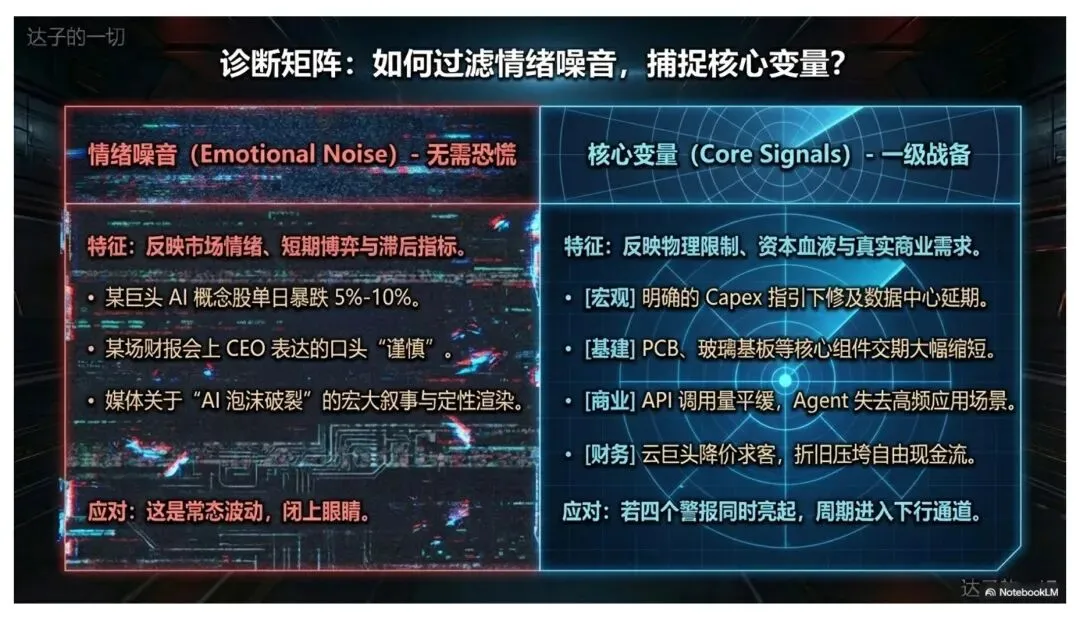

达子的结论:以后不要每次股价一跌就喊见顶

这篇 009 最重要的,不是唱空,

而是给你一个真正能用的判断框架。

以后如果你还想看这轮 AI 周期是不是在变坏,

不要先看股价,

先看这四件事:

1. Capex 有没有实质松动

2. 物理瓶颈有没有开始松

3. Token / 推理需求增速有没有掉下来

4. 云厂和平台的定价权有没有回吐

如果只是股价跌,

但这四条没坏,

那大概率还只是波动。

如果这四条开始同时松动,

那就不是情绪问题了,

而是:

变量真的开始变了。

这才是《达子长期观察》真正想帮你建立的能力:

不追情绪,不猜顶底,只看变量。

价格只是结果,变量决定阶段。

不预测价格,只观察周期。

⸻

资料来源

•Reuters / Bridgewater / Breakingviews:2026 年 AI 相关基础设施投入约 6300 亿—6500 亿美元,两年接近 1.4 万亿美元;高利率和债务压力开始抬升。

•Reuters:Meta 将得州 El Paso AI 数据中心投资从 15 亿美元 提高到 100 亿美元。

•Reuters / Broadcom:TSMC 产能紧张,激光器与 PCB 也成瓶颈,光模块 PCB 交期由 6 周拉长到 6 个月。

•Reuters / Oracle:RPO 同比增长 325% 至 5530 亿美元,AI 需求至少延续到 2027 年。

风险提示

本文仅作为【达子的一切】IP 的产业周期长期观察记录,用于讨论 AI 周期可能转弱时的关键信号,不构成任何投资建议。

若未来 AI 需求释放持续超预期、云厂资本开支继续上修、供给端瓶颈长期不缓解,或平台定价权进一步强化,则本文讨论的“见顶信号”可能长时间都不会出现。请坚持独立判断,对自己的交易和决策负责。