夜雨聆风

夜雨聆风

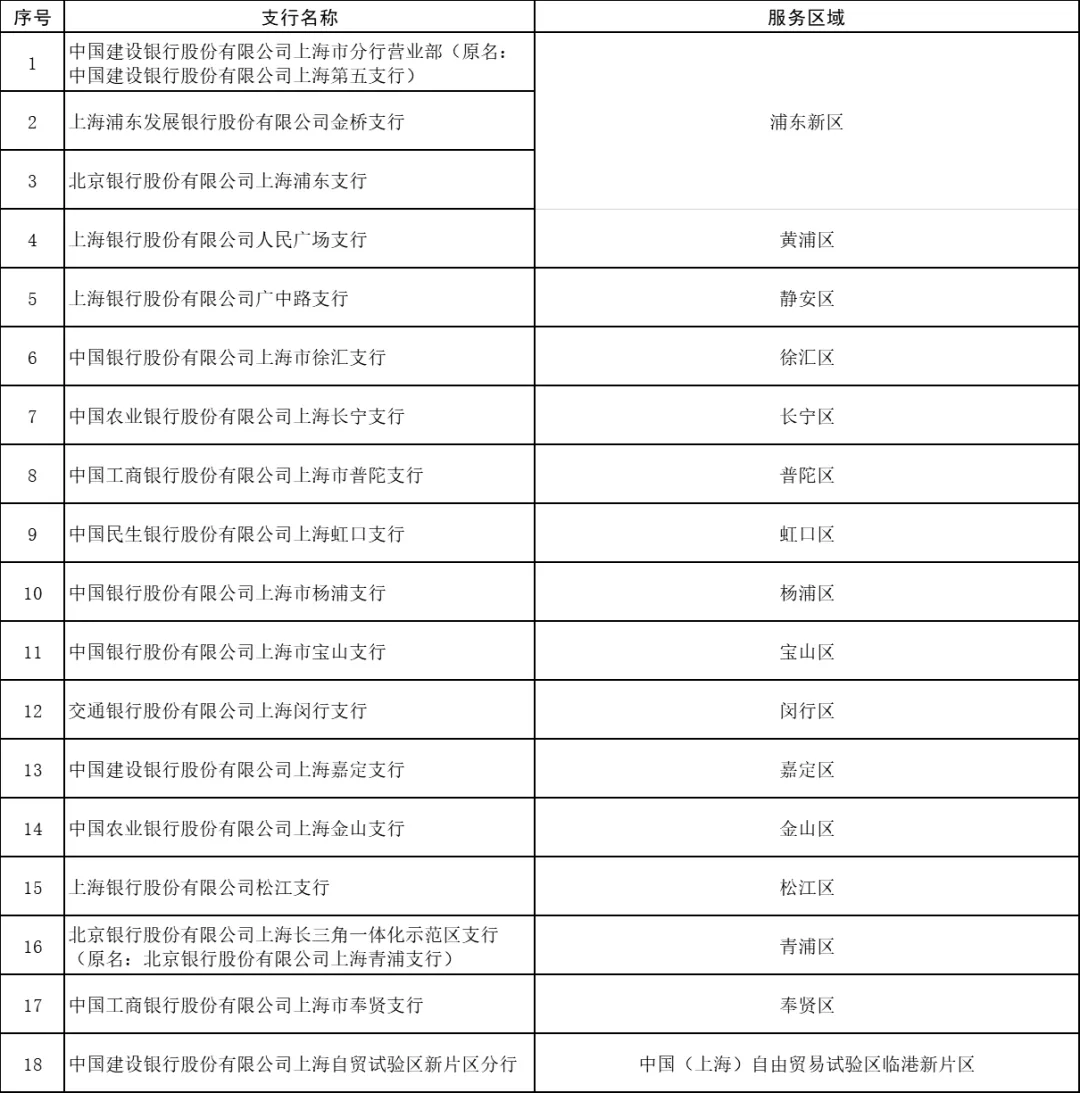

用途说明 | 上海市促进文化创意产业发展专项资金在建扶持类项目总投资明细用途和上海市银行业文化创意特色支行名单

上海市促进文化创意产业发展专项资金

在建扶持类项目总投资明细用途说明

一、项目总投资明细用途基本要求

1.项目总投资指项目承担单位在项目实施期限内发生的与项目实施内容相关的费用。

2.项目总投资纳入单位财务统一管理,会计核算必须按照项目进行归集,设立对应的会计科目,实行单独核算,确保专款专用。

3.项目验收时,项目承担单位需提交项目相关的“项目资金辅助账”、“会计记账凭证”、“对方开具的发票”、“付款凭证”,对于大额支出需附合同或协议。

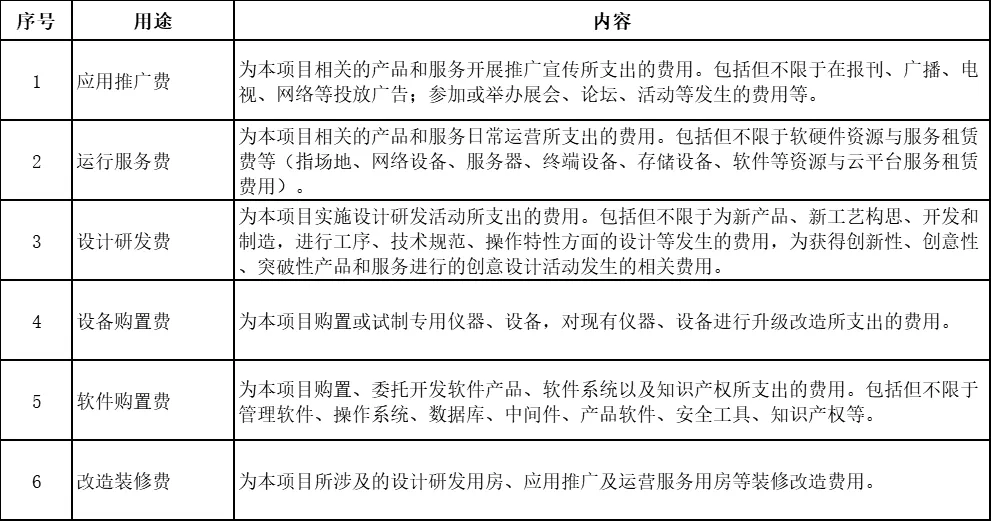

二、明细用途说明

三、不应计入项目总投资用途的内容

1.与项目实施内容不相关的费用不应计入项目总投资明细用途,如:流动资金、预付费卡、协会会费、罚款捐款、离退休费等。

2.没有合法税务凭证的费用不应计入项目总投资明细用途。

3.无法识别的费用不应计入项目总投资明细用途。

4.非项目承担单位发生的费用不应计入项目总投资明细用途。

5.未披露关联方关系、关联交易金额及定价依据的关联交易费用不应计入项目总投资明细用途。

四、不应计入专项资金支出用途的内容

项目承担单位日常办公用房的租金、建筑工程费、改造装修费、餐饮费用、人员人工费用以及超过按照中国人民银行公布的同期限贷款基准利率的50%以上的利息等不应计入专项资金支出范围。

项目承担单位用于与文化创意无关的支出,支付各种罚款、捐款、赞助、投资等支出,用于偿还债务和基础设施建设,用于编制内人员工资性支出和离退休人员离退休费支出,用于国家规定禁止列支的其他支出不应计入专项资金支出范围。

转自文化上海滩 阅读原文了解更多