深度研判:APP“全员放贷”的尽头,是一场数字时代的圈地运动

2026年4月3日,《人民日报》社会版以大篇幅刊发深度调查《“为什么这些APP都想借钱给我?”》。

2026年4月5日,《人民日报》客户端发文《“APP借贷何以无孔不入?”》。

在当前的宏观经济语境下,党媒核心版面将矛头直指互联网平台的“嵌入式放贷”,绝不是一次简单的消费者权益保护发声。这实质上是一份“系统性纠偏”的檄文,标志着国家对互联网资本通过“金融泛化”进行无序扩张的容忍度已触及底线。

如果我们仅仅将其理解为“大厂流量焦虑下的变现手段”,就大错特错了。本文将用第一性原理与多维推演,扒开这层温情脉脉的“普惠”外衣,看看其底层的獠牙与最终的出路。

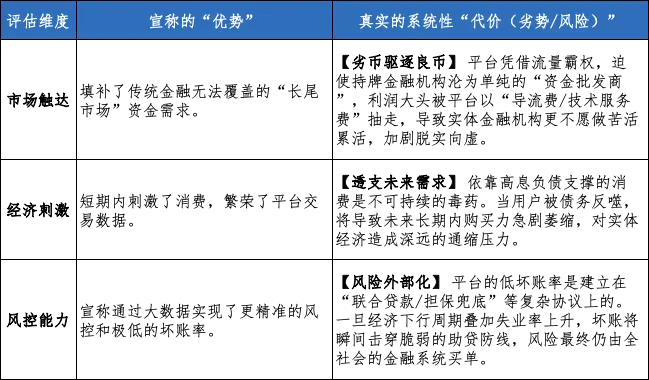

这不是金融创新,而是“工资-消费缺口”的资本套利

剥开一切技术与算法的伪装,“万物皆可贷”的第一性原理是什么?

在传统的政治经济学框架中,资本的增值依赖于生产与消费的循环。但当实体经济增速放缓,劳动者的真实收入(购买力)增长滞后于资本对利润增长的渴望时,“工资-消费缺口”便不可避免地出现了。

此时,互联网平台扮演了什么角色?它们并未通过技术创新去提升实体生产力来增加社会总财富,而是通过制造“数字债务”,人为填补了这个缺口。

每一次“免息分期”、每一次“先用后付”,本质上都是资本在利用极低成本的机构资金,将未来的、尚未发生的劳动报酬,以高昂的实际利率(通过各类隐性服务费打包)折现到今天,转化为平台的当期财报利润。这不是普惠金融,这是跨越时间的“财富转移与收割”。

一场隐蔽的“数字农奴制”演进

为更深刻地透视该系统性风险,我们引入三个深水区视角的推演:

1. 政治经济学视角:金融主权的隐性僭越

国家之所以对传统银行实施极度严苛的监管(资本充足率、存款准备金等),是因为“信用创造”本质上是国家主权的延伸。如今,互联网巨头虽然不直接吸储,但它们通过“超级入口 + 算法风控 + 机构资金通道(助贷)”的模式,实质上垄断了海量下沉市场的“信用分配权”。它们成了无需承担系统性兜底风险的“影子央行”,这是对国家金融主权的隐性僭越。

2. 技术哲学视角:行为盈余的彻底商品化

在过去,你的打车轨迹、外卖口味、修图偏好被称为“数据”。但在当前模式下,这些非金融行为数据被算法提纯为“脆弱性标签”。平台精准计算出你什么时候最焦虑、什么时候防备心最弱,然后在那个瞬间精准推送借款入口。这是对人类“行为盈余(Behavioral Surplus)”的终极榨取,技术不再服务于人,而是将人异化为算法算计下的“负债节点”。

3. 社会学视角:底层资产的系统性腐蚀

高利贷下沉的后果,是整个社会微观抗风险能力的丧失。当几十元的快餐都需要通过信贷支付时,意味着大量缺乏金融免疫力的年轻人和底层劳动者,其个人资产负债表已经处于极度脆弱的紧绷状态。这不仅是经济问题,更是极易引爆群体性焦虑甚至危机的社会炸弹。

普惠的假象与灰犀牛风险

任何存在皆有其合理性,但我们必须对其带来的长期代价进行冷酷的评估。

终局判断与出路:斩断算法与资本的共谋

《人民日报》的这篇发声,是一个明确的转折点。它宣告了“以科技之名行高利贷之实”的套利时代即将结束。出路到底在哪儿?基于逻辑推演,我们给出以下三个层次的破局预判:

出路一(表层剥离):强监管下的“界面物理隔离”与“持牌经营”

监管层已经意识到“嵌套式诱导”的危害。未来12个月内,大概率将出台强制性标准:禁止非金融主业APP在核心交易链路(如结账按钮)默认嵌套信贷产品。必须实行物理级别的界面隔离,且强制要求穿透式展示“实际年化综合融资成本(IRR)”,剥夺平台利用认知差赚钱的能力。

出路二(中层解构):数据要素的“公地化”与风控主权上收

平台敢于无底线放贷的底气在于垄断了用户数据。真正的出路在于打破互联网巨头的数据私有化。国家或将推动成立具有公共基础设施性质的“数据交易所”或“个人征信平台”(如百行征信的进一步扩权)。平台不得私自滥用非金融数据进行信用评估,风控的核心模型必须掌握在持牌的、受央行严格监管的体系内。切断平台“既当运动员,又当裁判员”的利益链。

出路三(底层重构):从“债务驱动型”向“劳动价值驱动型”的范式转移

如果不解决实体经济利润率低下和居民实际可支配收入占比的问题,堵住了一个网贷平台,还会有无数个变种冒出来。终极的出路不在金融领域,而在于实体经济的利润回流与劳动者初次分配比例的提升。只有当普通人不需要通过借贷就能满足正常的生活与发展需求时,这种寄生性的“数字高利贷”才会彻底失去土壤。

科技向善不应是一句空洞的公关口号。当一个国家的顶尖技术人才,把所有的聪明才智都用在研究如何让用户在多点一次屏幕时背上24%年化利率的贷款,这是整个科技创新生态的悲哀。

《人民日报》的深度调查是一声洪钟。出路已经很明确:金融的归金融,流量的归流量;将基础设施的权力还给国家,将诚实劳动的利润还给实体。

《为什么这些APP都想借钱给我?》人民网原文链接:

https://paper.people.com.cn/rmrb/pc/layout/202604/03/node_08.html

《APP借贷何以无孔不入?》人民日报客户端原文链接:

https://www.peopleapp.com/column/30051805993-500007426466

夜雨聆风

夜雨聆风