夜雨聆风

夜雨聆风

年度汇算清缴总分机构企业所得税分摊说明

根据《企业所得税法》第五十条及《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号,以下简称57号公告)相关规定总结归纳。

01 年度汇算清缴的基本流程

根据《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号)第十条规定,汇总纳税企业应当自年度终了之日起5个月内,由总机构汇总计算企业年度应纳所得税额,扣除总机构和各分支机构已预缴的税款,计算出应缴应退税款,按照规定的税款分摊方法计算总机构和分支机构的企业所得税应缴应退税款,分别由总机构和分支机构就地办理税款缴库或退库。

汇总纳税企业在纳税年度内预缴企业所得税税款少于全年应缴企业所得税税款的,应在汇算清缴期内由总、分机构分别结清应缴的企业所得税税款;预缴税款超过应缴税款的,主管税务机关应及时按有关规定分别办理退税,或者经总、分机构同意后分别抵缴其下一年度应缴企业所得税税款。

需要特别注意的是,自2024年度企业所得税汇算清缴开始,税款分摊计算方法有所变化:根据国家税务总局公告2025年第1号,从”按预缴比例分摊”改为”先全量分摊全年应纳税款,再抵减预缴税额”(即”全量调整”),这一变化可以更加准确地反映企业实际经营情况,优化地区间税收分配。

02 年度汇算清缴的税款分摊框架

根据57号公告第六条规定,汇总纳税企业按照《企业所得税法》规定汇总计算的企业所得税,包括预缴税款和汇算清缴应缴应退税款,分摊框架如下:

-

50%由总机构分摊缴纳,其中:、

25%就地办理缴库(或退库),税款收入由中央与总机构所在地按60:40分享;

25%就地全额缴入中央国库(或退库),税款收入60%为中央收入,40%由财政部按照2004年至2006年各省市三年实际分享企业所得税占地方分享总额的比例定期向各省市分配。

-

50%在各分支机构间分摊,各分支机构根据分摊税款就地办理缴库或退库。

03 案例分析

分摊比例的计算方法

根据57号公告第十五条规定,总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例;三级及以下分支机构,其营业收入、职工薪酬和资产总额统一计入二级分支机构;三因素的权重依次为0.35、0.35、0.30。计算公式如下:

-

某分支机构分摊比例

= 0.35 ×(该分支机构营业收入 ÷ 各分支机构营业收入之和)

+ 0.35 ×(该分支机构职工薪酬 ÷ 各分支机构职工薪酬之和)

+ 0.30 ×(该分支机构资产总额 ÷ 各分支机构资产总额之和)

需要注意的是,年度汇算清缴时,各分支机构之间分摊税款的分配比例与当年年度预缴申报一致,即统一为上年度各分支机构的营业收入、职工薪酬和资产总额三个因素计算的分配比例。一个纳税年度中,原则上各分支机构的分摊比例预缴与年度汇算清缴一致,分摊比例一经确定后,当年不作调整。

04 案例分析

根据2025年1号公告的调整,自2024年度汇算清缴开始,总分机构应分摊税款的计算公式如下:

-

总机构实际应分摊所得税税额 =(本年实际应纳所得税税额 – 总机构直接管理项目部预分所得税税额)× 50%

-

财政集中实际应分配所得税税额 =(本年实际应纳所得税税额 – 总机构直接管理项目部预分所得税税额)× 25%(即50%中的一半)

-

分支机构实际应分摊所得税税额 = 本年实际应纳所得税税额 – 总机构直接管理项目部预分所得税税额 – 总机构实际应分摊所得税税额 – 财政集中实际应分配所得税税额

-

某分支机构实际应分摊所得税税额 = 分支机构实际应分摊所得税税额 × 该分支机构分摊比例

-

分摊应补(退)所得税税额 = 实际应分摊所得税税额 – 累计已分摊所得税税额(即已预缴税款)

-

实际分摊应补(退)所得税税额 = 分摊应补(退)所得税税额 – 民族自治地区企业所得税地方分享部分优惠金额

当年不作调整。

04 结合案例数据的年度汇算清缴示范

(一)假设条件

假设该企业2024年度全年汇总计算的应纳税所得额为400万元(为便于说明,假设各季度经营情况均匀),适用税率25%,则:

-

全年应纳所得税总额 = 400 × 25% = 100万元

假设第一季度已预缴企业所得税24.95万元,全年四个季度累计预缴税款为99.8万元(24.95 × 4)。

(二)年度汇算清缴分摊计算

步骤1:计算全年应纳所得税总额全年应纳所得税总额 = 400 × 25% = 100(万元)

步骤2:按分摊框架分解

-

总机构分摊总额 = 100 × 50% = 50(万元)

-

其中25%(即25万元)就地办理缴库(或退库)

-

另25%(即25万元)就地全额缴入中央国库

-

所有分支机构分摊总额 = 100 × 50% = 50(万元)

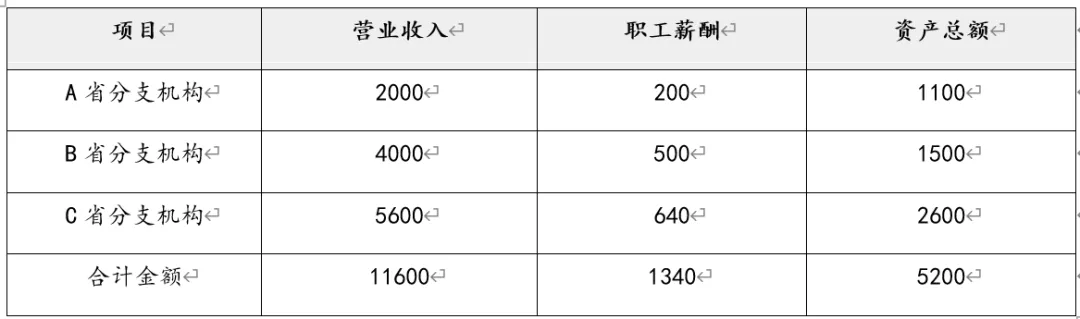

步骤3:计算各分支机构分摊比例(使用2023年末的”三因素”数据)

2023年末各分支机构”三因素”数据如下:

各分支机构分摊比例计算:

-

A省分支机构分摊比例 = 0.35 × (2000/11600) + 0.35 × (200/1340) + 0.30 × (1100/5200) ≈ 17.60%

-

B省分支机构分摊比例 = 0.35 × (4000/11600) + 0.35 × (500/1340) + 0.30 × (1500/5200) ≈ 33.78%

-

C省分支机构分摊比例 = 0.35 × (5600/11600) + 0.35 × (640/1340) + 0.30 × (2600/5200) ≈ 48.62%

步骤4:计算各分支机构年度实际应分摊税额

-

A省分支机构年度实际应分摊税额 = 50 × 17.60% = 8.80(万元)

-

B省分支机构年度实际应分摊税额 = 50 × 33.78% = 16.89(万元)

-

C省分支机构年度实际应分摊税额 = 50 × 48.62% = 24.31(万元)

步骤5:计算各分支机构已预缴税额

假设各分支机构按季度平均预缴,第一季度预缴情况如下:

-

A省分支机构第一季度预缴 = 24.95 × 50% × 17.60% = 2.20(万元)

-

B省分支机构第一季度预缴 = 24.95 × 50% × 33.78% = 4.21(万元)

-

C省分支机构第一季度预缴 = 24.95 × 50% × 48.62% = 6.07(万元)

全年累计预缴:

-

A省分支机构全年累计预缴 = 2.20 × 4 = 8.80(万元)

-

B省分支机构全年累计预缴 = 4.21 × 4 = 16.84(万元)

-

C省分支机构全年累计预缴 = 6.07 × 4 = 24.28(万元)

步骤6:计算各分支机构应补(退)税额

-

A省分支机构:8.80 – 8.80 = 0(万元),不补不退

-

B省分支机构:16.89 – 16.84 = 0.05(万元),应补缴0.05万元

-

C省分支机构:24.31 – 24.28 = 0.03(万元),应补缴0.03万元

步骤7:总机构年度应缴税款计算

总机构全年分摊总额50万元,其中:

-

就地办理缴库(或退库)部分:25万元

-

全额缴入中央国库部分:25万元

若总机构全年累计已预缴49.9万元(即24.95 × 2,因总机构预缴比例为50%中的50%,即总机构实际预缴税额占全年应纳所得税总额的25%),则总机构应补缴0.1万元(其中0.05万元就地办理缴库,0.05万元缴入中央国库)。