夜雨聆风

夜雨聆风

IPO研发案例:说明未对研发废料、生产废料进行分仓管理的原因,如何准确区分两类废料

【问询原文】

请发行人:说明未对研发废料、生产废料进行分仓管理的原因,如何准确区分两类废料,是否存在混同情形,各期研发废料及生产废料的收发存情况(数量、金额);说明两类废料后续投入生产对成本核算的具体影响;后续废料销售价格的公允性及是否存在体外销售。

【企业回复】

1、研发废料的最终去向

公司建立了研发废料台账对废料的入库、出库、结存情况进行核算。如前所述,公司研发废料的去向主要包括生产领用与对外出售。报告期内,公司生产领用的研发废料分别为 755.35 吨、821.13 吨、937.11 吨与 540.85 吨,对应的金额分别为 361.14 万元、492.15 万元、423.24 万元与 206.59 万元。报告期内,公司剩余待出售的研发废料分别为 625.36 吨、538.62 吨、776.03 吨与 613.56 吨,对应的金额分别为 267.69 万元、297.98 万元、292.34 万元与 161.54 万元。由于研发与生产领用的钢板与钢管均会形成废料,具有相同性质,且公司在研发废料进入废料仓库时即确认为原材料——废料,并冲减研发费用,废料的后续流转不涉及研发费用核算,因此,公司从降低成本考虑,在日常经营中没有对研发和生产过程中形成的废料分仓库进行管理,导致不能单独统计研发领用材料所形成的不能回收废料销售数量与金额情况。

2、研发废料的会计处理

报告期内,公司研发费用根据《企业会计准则》、《企业会计准则解释第15 号》进行会计处理。当月形成研发废料时,按入库的研发废料重量乘以上月废料平均销售价格,确认为原材料——废料,并冲减研发费用。对于研发废料生产回用部分,结转至生产成本;研发废料对外销售时,确认其他业务收入,并结转其他业务成本。

(1)研发废料入库时:

借:原材料——废料

贷:研发费用

(2)生产领用时:

借:生产成本

贷:原材料——废料

(3)研发废料销售出库时:

借:应收账款

贷:其他业务收入

借:其他业务成本

贷:原材料——废料

公司研发产生的废料为研发过程中产出的副产品,并且对应研发回料及时结转至生产成本。因此,公司对研发废料的会计处理符合企业会计准则的规定。

3、研发废料涉税处理

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告 2017 年第 40 号),企业取得的研发过程中形成的下脚料、残次品、中间试制品等特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入,不足扣减的,加计扣除研发费用按零计算。公司在申请研发费用加计扣除时,已将该等废料收入冲减研发费用,未申请研发费用加计扣除,符合相关税务法律法规的规定。

综上所述,公司对于研发相关材料领用、废料处理等会计处理和涉税处理准确,符合企业会计准则和相关法律法规的规定。

4、说明未对研发废料、生产废料进行分仓管理的原因

鉴于公司研发活动与生产过程中所领用的主要原材料钢材,在形成废料后具有同质性,其回收利用价值、处理方式及后续流向无本质差异;且公司在研发废料进入废料仓库时即确认为原材料——废料,并冲减研发费用,废料的后续流转不涉及研发费用核算,为有效控制废料管理的人员成本和仓储成本,因此公司未对研发废料和生产废料实施分仓库存储与管理,而是将性质相同的研发废料和生产废料集中存放,统一处置。

5、如何准确区分两类废料,不存在混同情形

对于研发废料,公司研发部门将研发领用材料报废退至仓库后,仓库对研发活动形成的废料执行拆解,并进一步检测拆解后的钢板与钢管是否符合生产的性能要求,符合要求的则单独存放并作为原材料按需领用投入生产,剩余不能回收的废料留存以待对外销售。而生产活动所形成的废料都是经确认无法继续投入生产的废料,不涉及后续投入生产。上述研发废料和生产废料会在废料入库环节进行记录与核算,后续对研发废料和生产废料集中管理,未区分两类废料。

6、说明两类废料后续投入生产对成本核算的具体影响

在产品研制完成、工艺与参数检测成功与实现研发目标后,研发部将研发废料报废并退至仓库。仓库对研发产品形成的废料执行拆解,并进一步检测拆解后的钢板与钢管是否符合生产的性能要求,符合要求的则单独存放并作为原材料按需领用投入生产,剩余不能回收的废料留存以待对外销售。

公司研发废料办理入库时按材料的废料价值确认存货,并冲减当期研发费用,生产领用时计入生产成本。报告期内,公司生产领用的研发废料分别为 755.35吨、821.13 吨、937.11 吨与 540.85 吨。对应的金额分别为 361.14 万元、492.15万元、423.24 万元与 206.59 万元。因此,研发废料后续投入生产相应新增生产成本的金额分别为 361.14 万元、492.15 万元、423.24 万元与 206.59 万元。

生产活动所形成的废料都是经确认无法继续投入生产的废料,后续主要用于对外销售,故其不涉及后续投入生产的情况。

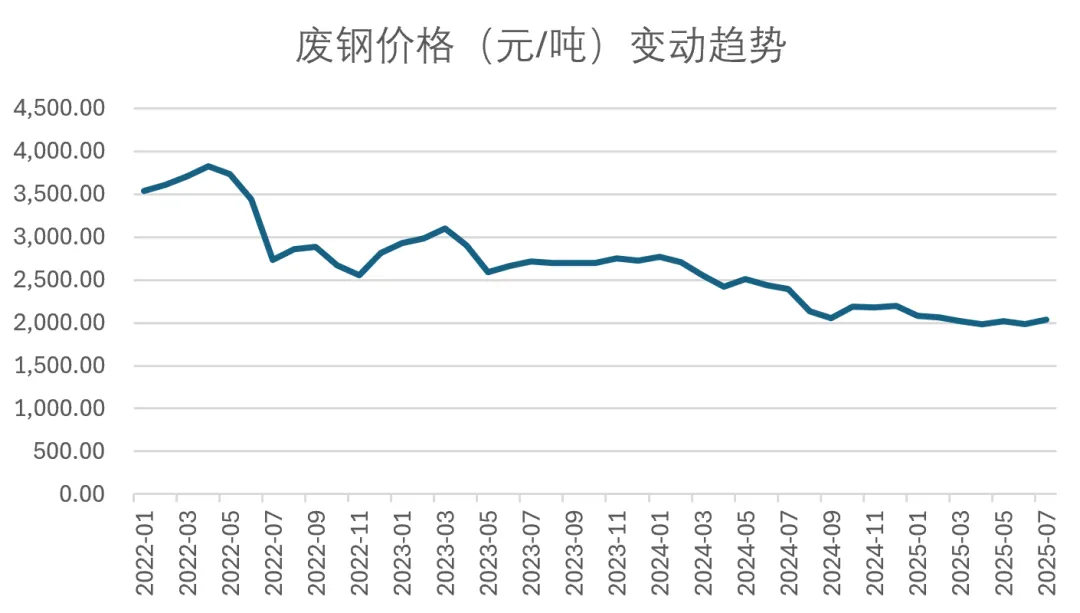

7、废料销售价格的公允性

公司的废料销售价格主要依据当地碳钢与不锈钢废料的市场行情价确定,2022 年至 2025 年 6 月,废钢市场价格变动趋势如下图所示,公司废料平均销售价格和废钢市场价格的走势整体一致,销售定价公允。

研发合规专项提升业务咨询&研发管理系统演示:15340698413

杭州明欣企业咨询有限公司母公司成立于2021年9月(南京明欣投资顾问有限公司),创始团队深耕IPO咨询领域十余载,汇聚审计、法律、内控咨询、税务合规、上市公司及知名咨询机构等背景优秀人才。理论与实践并重,核心团队平均从业逾八载,具备不同领域的专长,涵盖IPO咨询、财税法律、行业研究、投融资尽调、募投报告等。

自成立以来,明欣咨询秉持“客户至上、契约为本、团队协作、乐观进取、认知迭代、坦诚沟通”的服务理念,以卓越的服务品质与专业的服务态度,赢得市场广泛赞誉。迄今,团队已为超100家境内外拟上市及已上市公司提供高质量的IPO咨询服务,涵盖上市前规划、内控体系咨询、研发深度咨询、研发管理系统搭建、投融资尽调、税务合规等全方位服务,更开创性地成为业内首家提供“IPO研发合规咨询+研发管理软件”整体解决方案的服务商。公司IPO研发合规咨询服务及研发费用智能管理系统为解决企业研发项目及研发费用管理合规化难题而生,深度融合IPO上市、高新技术企业认定、研发费用加计扣除三大核心需求,为企业实现一站式解决方案。

明欣咨询所服务的企业覆盖TMT、装备制造、医药健康、能源化工、汽车及零部件、软件信息等主要核心行业,已成为国内最具专业精神和良好口碑的IPO一体化咨询服务机构,为企业提供一站式、全方位、专业化的优质服务,助力企业在资本市场的征途中稳健前行,绽放光彩。

南京总公司:南京市玄武区玄武徐庄软件园研发二区D栋8楼

杭州子公司:浙江省杭州市萧山区皓月路万和国际7幢9层

深圳分公司:深圳市南山区高新工业村W2-A座739

注册制”申报即担责”的严监管时代,研发合规管理必须从”人防”转向”技防”。我司研发费用合规智能系统不仅是合规工具,更是提升研发管理能效、增强科创属性的战略选择。让智能合规成为您IPO征途上的”隐形护航舰”!希望对大家能有所帮助,如有疏漏,敬请指正。原创不易,如果觉得写得不错,欢迎大家关注/点赞/在看/收藏/分享。

杭州子公司:浙江省杭州市萧山区皓月路万和国际7幢9层

深圳分公司:深圳市南山区高新工业村W2-A座739

注册制”申报即担责”的严监管时代,研发合规管理必须从”人防”转向”技防”。我司研发费用合规智能系统不仅是合规工具,更是提升研发管理能效、增强科创属性的战略选择。让智能合规成为您IPO征途上的”隐形护航舰”!希望对大家能有所帮助,如有疏漏,敬请指正。原创不易,如果觉得写得不错,欢迎大家关注/点赞/在看/收藏/分享。