夜雨聆风

夜雨聆风

stata中使用残差进行回归的问题说明

这是一个我之前有所耳闻但并没有深入了解,也没有在已发表文章中进行处理的计量小知识点,前不久一篇文章外审专家恰巧提出这个质疑,才推动我去深入查阅了这个内容,今以飨各位。不一定每篇文章都会遇到提出这个问题,但是你可以增加一个作为稳健性检验。

外审专家意见:

问题与说明:

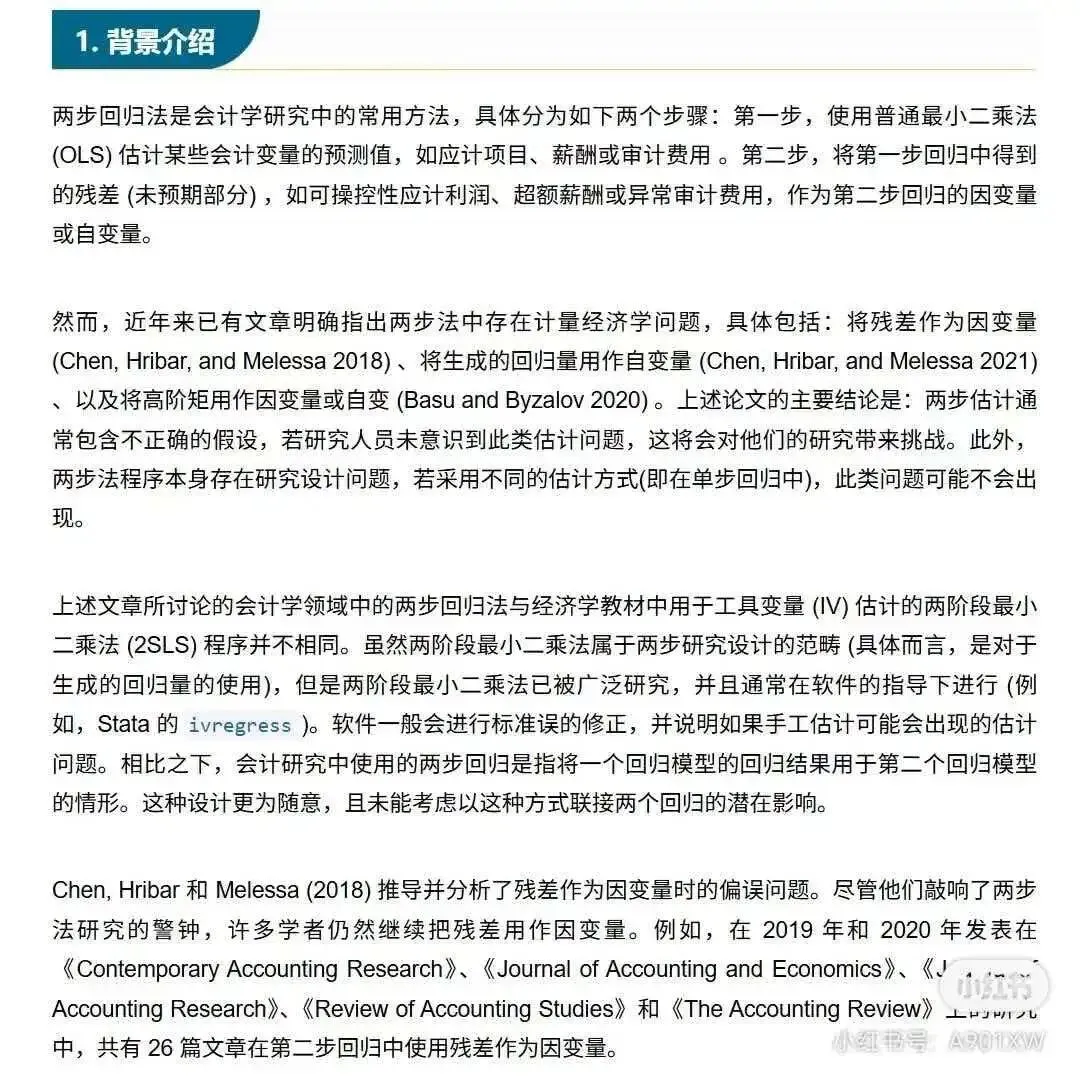

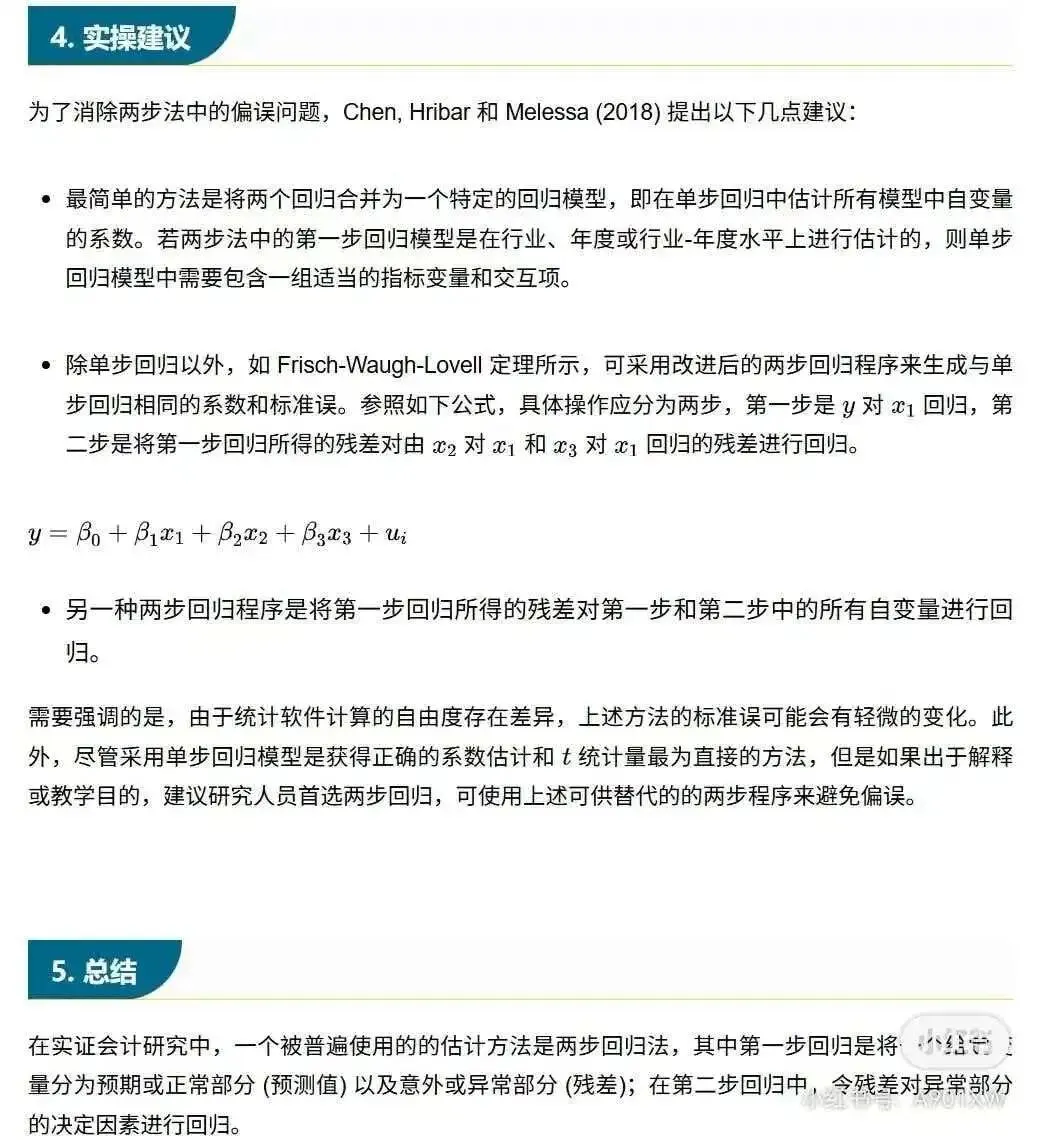

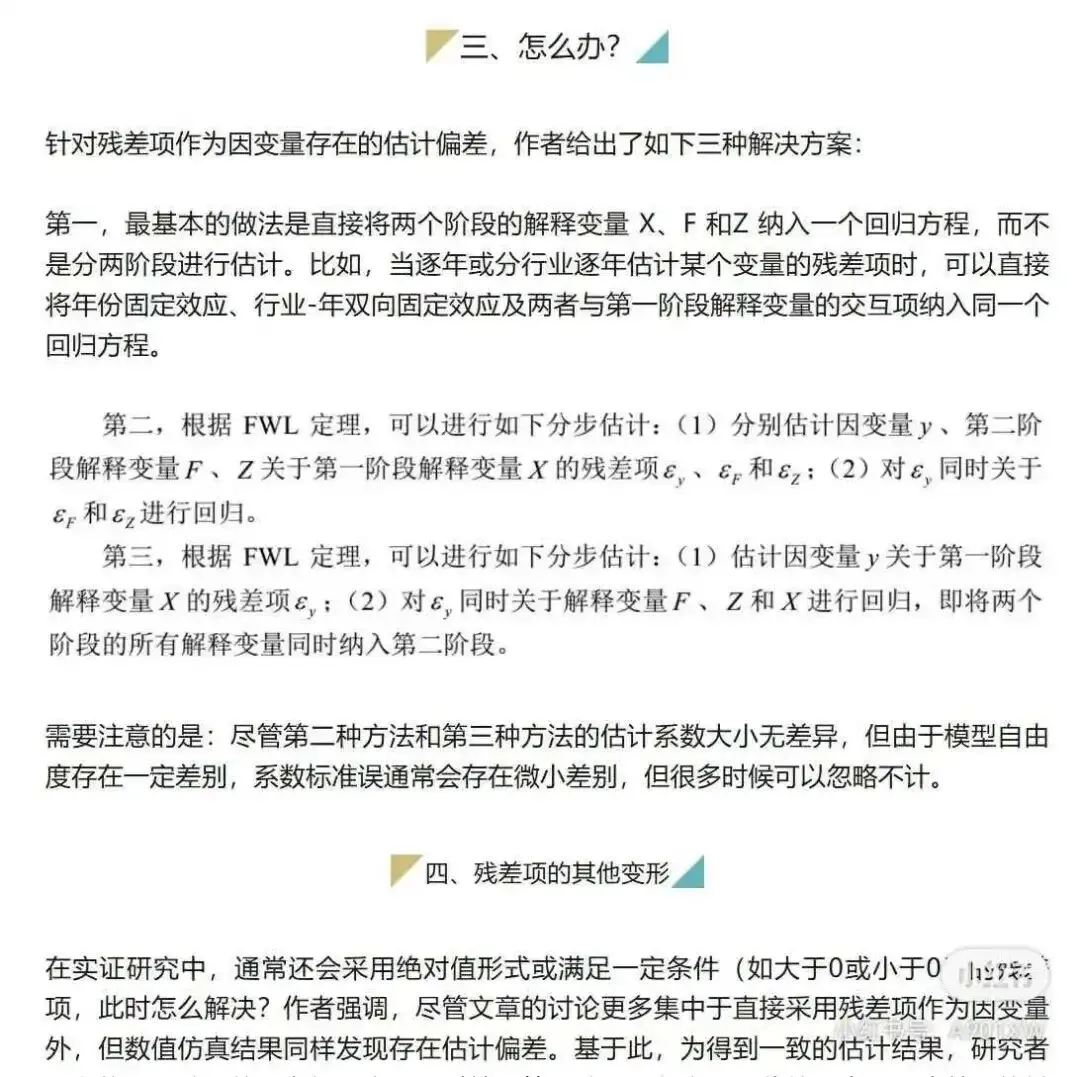

实证研究中,时常用最小二乘法将某个变量拆分为预测值和残差两部分,并将残差作为因变量进行其他正式回归。此种做法枚不胜举,如投资效率,就是用实际投资水平减去预期投资水平后的差额衡量非效率投资,还有其他很多效率类变量都是采用这种残差方式刻画的。

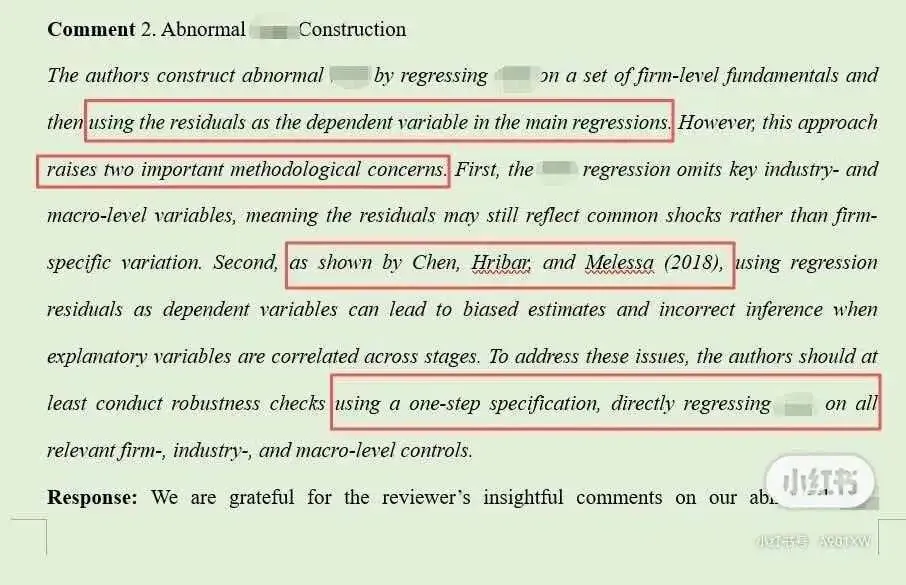

但是这一做法近年来受到一些质疑。如上图我自己的文章,还有下图是连老师及其他一些公众号对这个问题的说明。所以如果你还需要用这种方法,那么至少再用这种一步法去做个稳健性检验,一方面表明你的结果是稳健的,另一方面老规矩,显摆下你为数不多的计量经济学内存。

一步法参考文献:

Chen W, Hribar P, Melessa S. Incorrect inferences when using residuals as dependent variables[J]. Journal of Accounting Research, 2018, 56(3), 751–796