夜雨聆风

夜雨聆风

2026寻光之旅丨AI算力引爆光器件行业:800G/1.6T放量+硅光子渗透,投资机遇全解析

摘要

在全球人工智能算力基础设施加速建设的背景下,数据中心内部互联带宽持续向更高速率升级,光器件行业正迎来新一轮产业变革。以800G、1.6T为代表的高速光模块需求快速放量,硅光子技术(SiPh)渗透率不断提升,共同推动行业进入量价齐升的高景气周期。本文基于全球光收发器市场规模、产品结构迭代、AI服务器与交换机需求拉动等核心维度,系统梳理行业增长逻辑、技术演进趋势及产业链受益环节,提炼关键投资标的与跟踪指标,为把握本轮光器件行业结构性机遇提供参考。

一、核心:AI算力扩张重塑光器件需求,行业进入高景气周期

高盛最新研究报告指出,在人工智能服务器基础设施扩张、ASIC芯片替代 GPU、高速连接规格升级三大趋势的推动下,全球光学收发器市场将迎来爆发式增长,2026-2028年800G及以上高端产品出货量将分别提升 14%/29%/33%,成为驱动行业增长的核心引擎。硅光子技术渗透率持续提升,叠加高速率产品迭代,将为产业链上下游带来持续的价值重估机遇。

二、市场规模与出货预测:高端产品成为增长主力

1. 整体市场规模预测

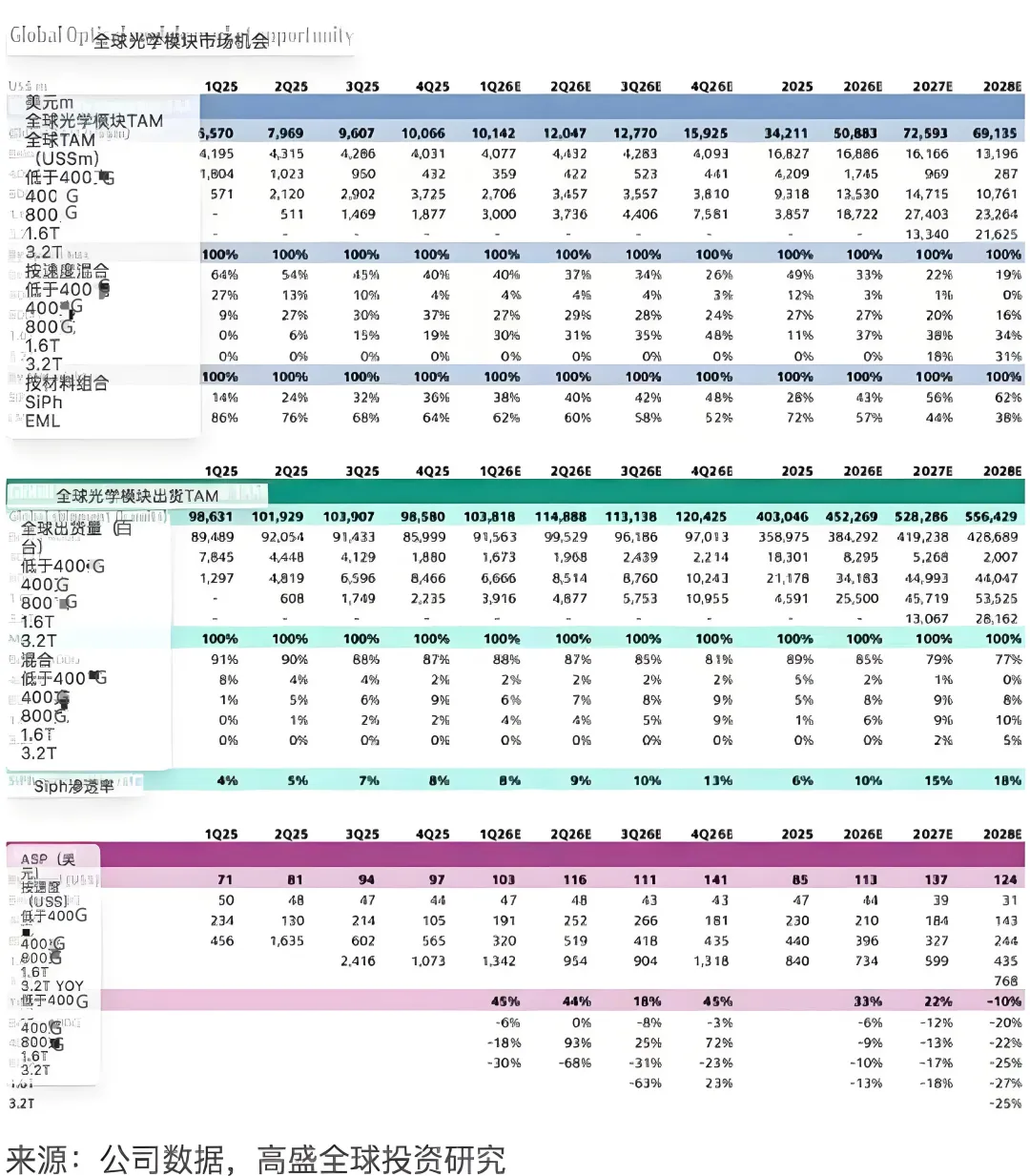

报告预计,2026-2028年全球光收发器市场规模(TAM)将分别达到509亿美元、726亿美元、691亿美元,800G及以上细分市场以31%的复合年增长率高速扩张,2028年市场规模将达560亿美元,占整体市场的80%以上。

2. 出货量与产品结构变化

-

出货量增长:2026年全球光收发器出货量(TAM)预计为4523万只,其中400G及以下产品占比87%;2027-2028年出货量将分别增长至5283万只、5564万只,800G/1.6T/3.2T 产品将逐渐成为主流。 -

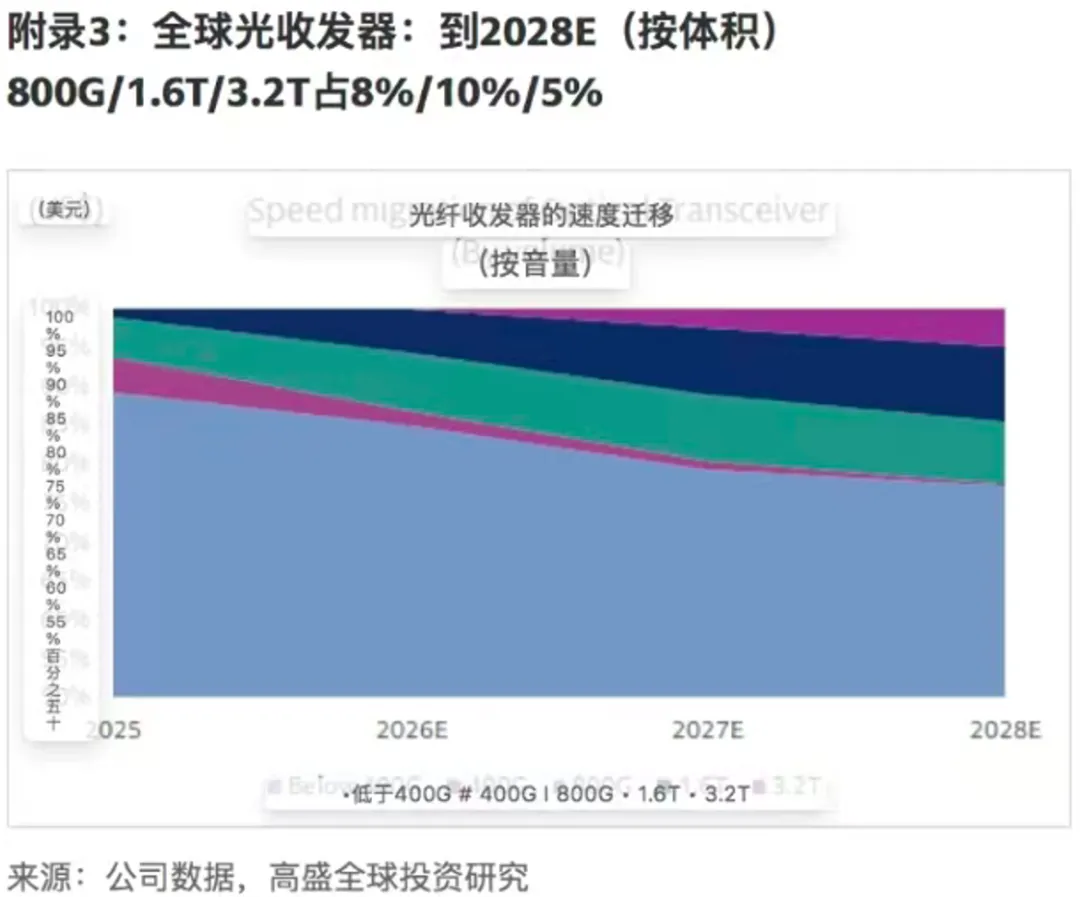

产品结构迁移:400G及以下中低端产品出货占比将从2026年的87%下降至2028年的77%,800G/1.6T/3.2T高速产品占比持续提升,2028 年800G、1.6T、3.2T产品渗透率将分别达到8%、10%、5%。

-

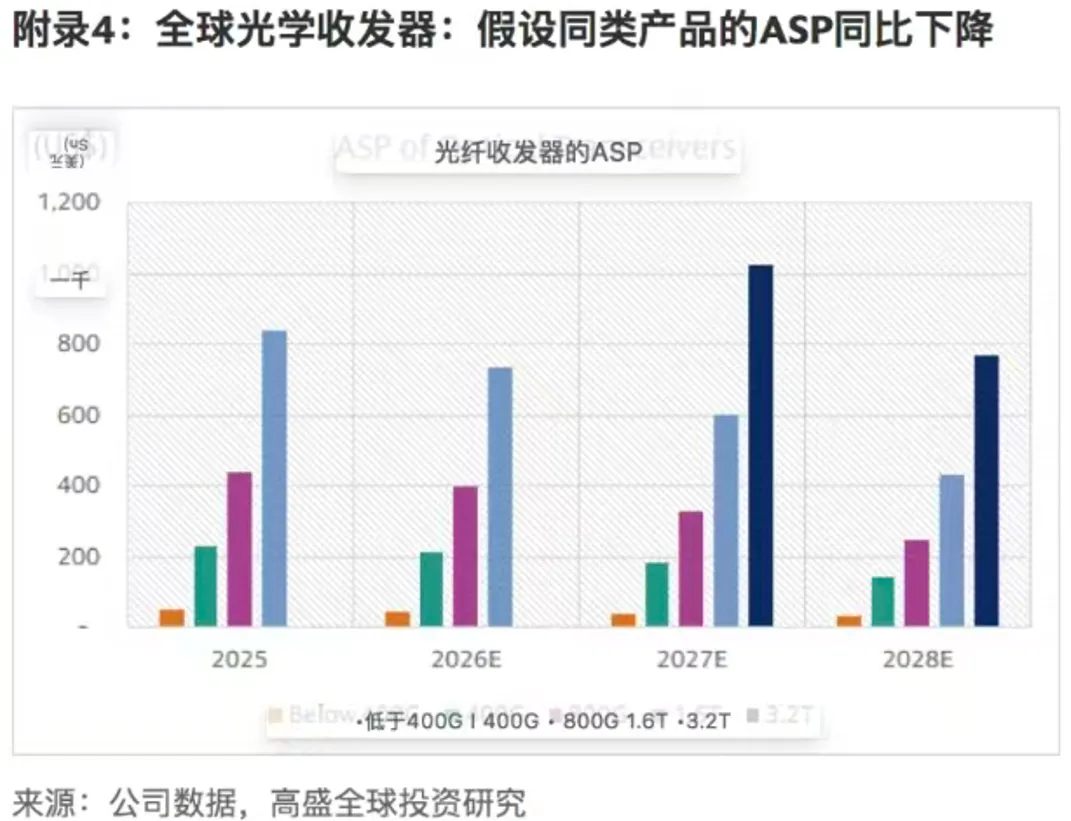

单价规格逐渐下降:随着400G、800G、1.6T产品在AI数据中心的渗透率快速提升,出货量增加的同时,规模化量产带来单只价格的逐年下降,1.6T产品由2026年的734美元/只下降至2028年的435美元/只。

三、核心驱动因素:AI算力扩张与技术迭代共振

1. AI服务器架构升级,光模块需求量价齐升

算力需求驱动连接升级,AI服务器从GPU架构向ASIC架构演进,对高速光连接的依赖度显著提升。ASIC芯片算力密度更高,对网络带宽和低时延的需求远超传统GPU服务器,单台AI服务器所需光模块数量持续增长。

网络架构迭代加速,AI服务器网络架构从400G向800G/1.6T/3.2T升级,以NVIDIA GB300服务器为例,其网络层将全面采用800G/1.6T光模块,单台服务器所需1.6T光模块数量从3个提升至6个,直接拉动高端产品需求翻倍。

AI整机柜持续扩张,预计2026-2028年AI服务器机架数从77万架增长至 121万架,带动800G及以上光模块需求以45%的复合年增长率增长,2028年高端光模块需求量将达1.26 亿只。

2. 硅光子技术渗透率提升,降本增效打开行业空间

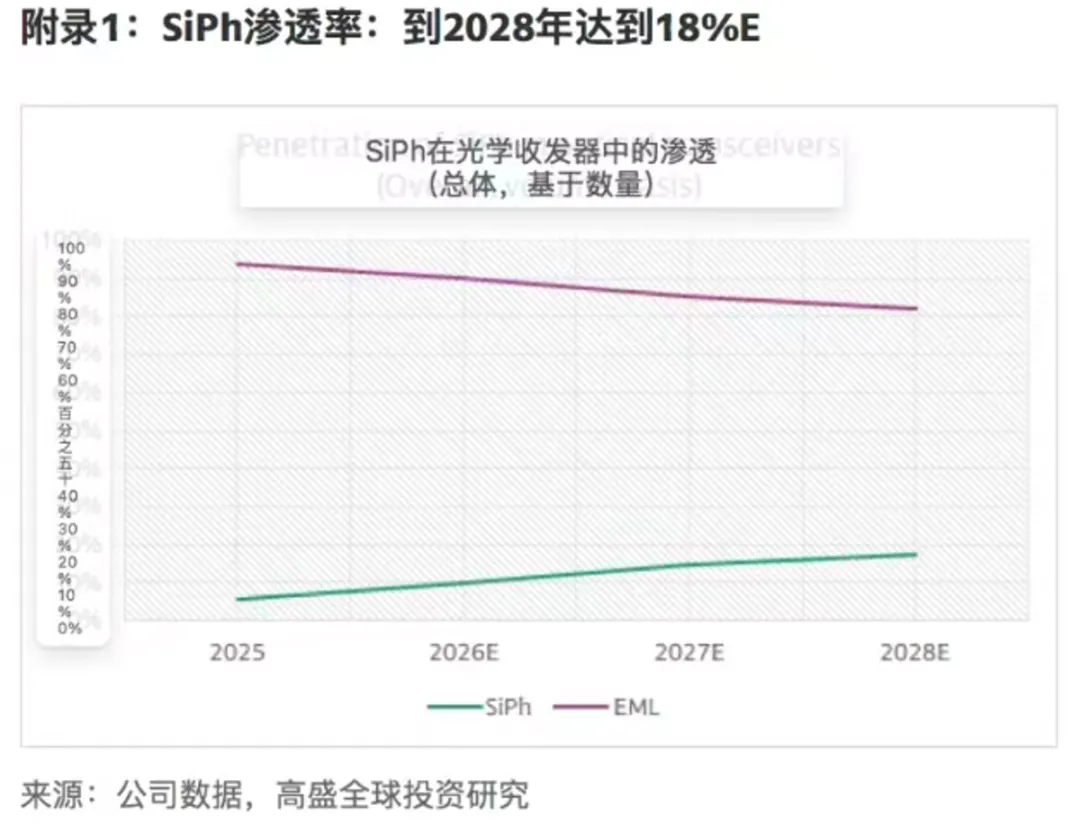

硅光子技术凭借低功耗、高集成度、低成本的优势,在高速光模块中的渗透率持续提升,预计2026-2028年SiPh在800G/1.6T光模块中的渗透率将从10%/18%提升至30%/45%,2028年整体光收发器中SiPh渗透率将达18%。

成本优势逐步凸显,传统EML方案的1.6T光模块成本约160 美元,而采用SiPh方案的同规格模块成本可降低30%-40%,随着良率提升和规模效应显现,SiPh方案的性价比优势将进一步扩大,加速替代传统方案。

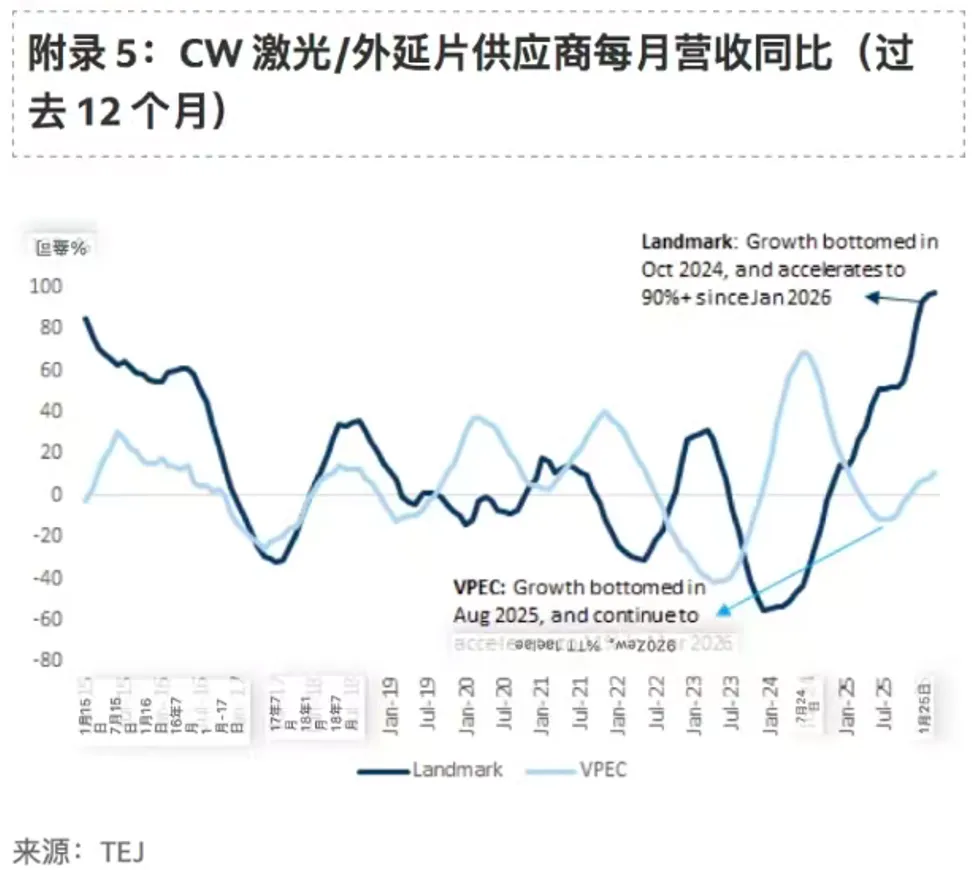

上游环节率先受益,CW激光器、外延片是SiPh方案的核心上游环节,相关企业已成为800G/1.6T升级的早期受益者,营收同比增速自2026年起将持续回升,行业景气度向上。

3. 交换机ASP提升,拉动光模块需求扩容

全球数据中心交换机平均售价(ASP)受AI需求驱动持续上涨,2025-2027年全球交换机市场规模复合年增长率达21%。交换机带宽升级直接带动对配套光模块的需求,1.6T交换机的普及将进一步推动1.6T/3.2T光模块的放量,形成 “交换机—光模块” 的协同增长效应。

四、产业链环节分析与投资评级

1. 光学收发器/引擎制造商

受益于高端产品出货量增长,行业内头部企业将持续受益于量价齐升。头部厂商在800G/1.6T光模块领域具备技术和产能优势,是本轮行业增长的核心受益标的。

2. CW激光器/外延片供应商

硅光子方案的普及直接带动CW激光器和外延片需求增长,上游核心供应商已实现订单和营收的快速增长,行业进入量价齐升阶段。

3. 数据中心交换机厂商

头部交换机企业在AI数据中心交换机领域具备产品和渠道优势,受益于交换机ASP提升和出货量增长,市场份额持续扩大。

4. 设备厂商

核心设备厂商为光模块和激光器生产提供关键设备,受益于行业产能扩张和技术升级,设备订单需求持续旺盛。

5. 光模块/光引擎制造商(A股重点)

中际旭创、新易盛、天孚通信等A股光模块龙头在800G/1.6T光模块领域已实现大规模出货,技术壁垒和客户优势显著,是全球AI光模块供应链的核心参与者。

五、行业挑战与风险提示

-

产品价格下行风险:随着产能扩张和技术成熟,高端光模块价格可能面临一定下行压力,影响企业毛利率水平。 -

技术路线迭代风险:CPO等新技术路线若加速商用,可能对传统光模块市场形成替代冲击,需持续跟踪技术演进方向。 -

供应链交付风险:高端光模块核心原材料供应集中度较高,地缘政治与产能波动可能影响交付节奏,供应链安全值得重视。

六、未来展望:长期增长确定性强,关注技术迭代与份额转移

短期来看,2026-2027年800G/1.6T光模块将进入大规模出货期,行业供需格局偏紧,头部企业有望持续受益;长期来看,随着AI算力需求持续扩张,3.2T及以上光模块将逐步进入商用阶段,为行业打开新增长空间。

硅光子技术持续渗透将重塑行业成本曲线,具备技术、产能与客户优势的企业将在行业洗牌中提升市场份额,建议重点围绕光模块龙头、上游激光器供应商及高端设备厂商布局。

附:重点投资标的清单

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

关于光模块、CPO等可点击下面链接跳转阅读:

免责声明:本文根据公开市场信息整理,旨在分享市场观点、分析方法或一般性投资知识,不针对任何特定投资者或投资目标。本文所提供的信息、观点及分析仅供参考,不构成任何具体的投资建议、投资决策依据或买卖建议。

如果喜欢本公众号,别忘了关注星标!⭐⭐⭐