夜雨聆风

夜雨聆风

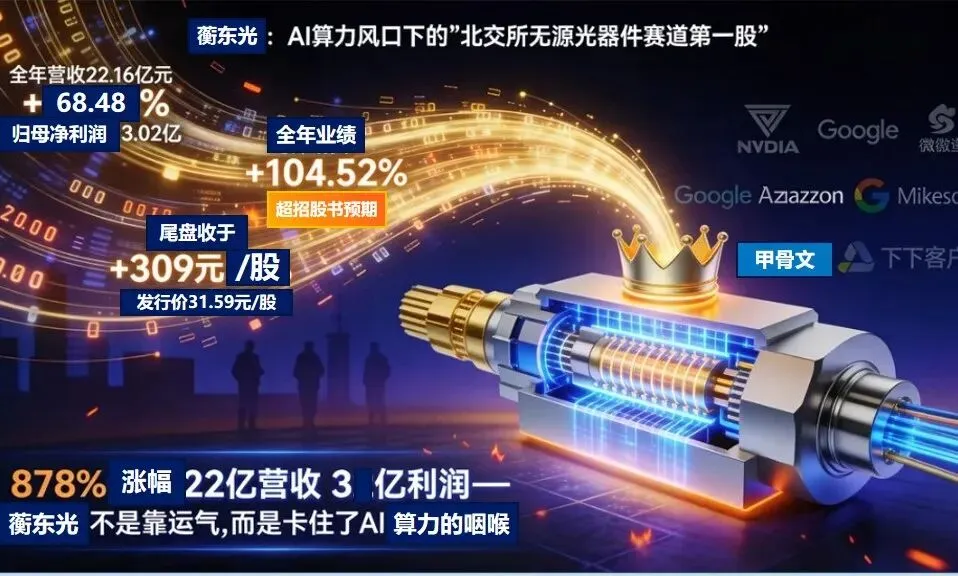

蘅东光:AI算力风口下的“北交所无源光器件赛道第一股”

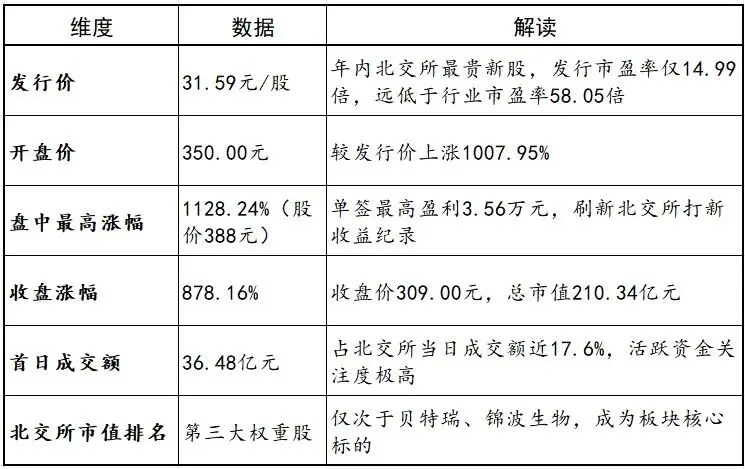

一、上市表现:数据背后的市场共识

核心信号:市场对“AI算力+光通信”赛道的追捧,远超对传统制造业的估值逻辑。蘅东光所处的AI数据中心产业链的高景气度,是其首日暴涨的核心驱动力。

二、蘅东光是一家什么样的公司?

企业定位:蘅东光是一家专业从事光通信领域无源光器件产品的研发、制造与销售的高新技术企业,为国家级专精特新“小巨人”、广东省专精特新中小企业、深圳市“瞪羚企业”。公司先后承担了400G超高密度无源多芯光子连接组件及系统关键技术研究、多通道高速硅光芯片及光引擎集成关键技术研发等省市级重大课题。

业务版图:公司业务涵盖三大板块——无源光纤布线、无源内连光器件及相关配套业务。主要产品包括光纤连接器、光纤柔性线路产品、配线管理产品等光纤布线类产品,以及多光纤并行无源内连光器件、PON光模块无源内连光器件等内连光器件类产品。

技术护城河:截至2025年6月30日,公司及其控股子公司取得国内专利共111项,其中发明专利17项,实用新型专利94项;国际专利1项。公司自主研发了“亚微米数字化运动控制技术平台”,实现了无源光器件产品传统手工作业生产模式难以达到的亚微米级别精度。

客户矩阵:公司已与AFL、Coherent、Jabil、Telamon、CCI、CloudLight、飞速创新、青岛海信等国内外知名企业建立了长期稳定的合作关系,产品应用到AT&T、Verizon、谷歌、亚马逊、微软、甲骨文、腾讯、IBM、Cadence、英伟达等全球领先的大型品牌企业。

三、核心竞争力

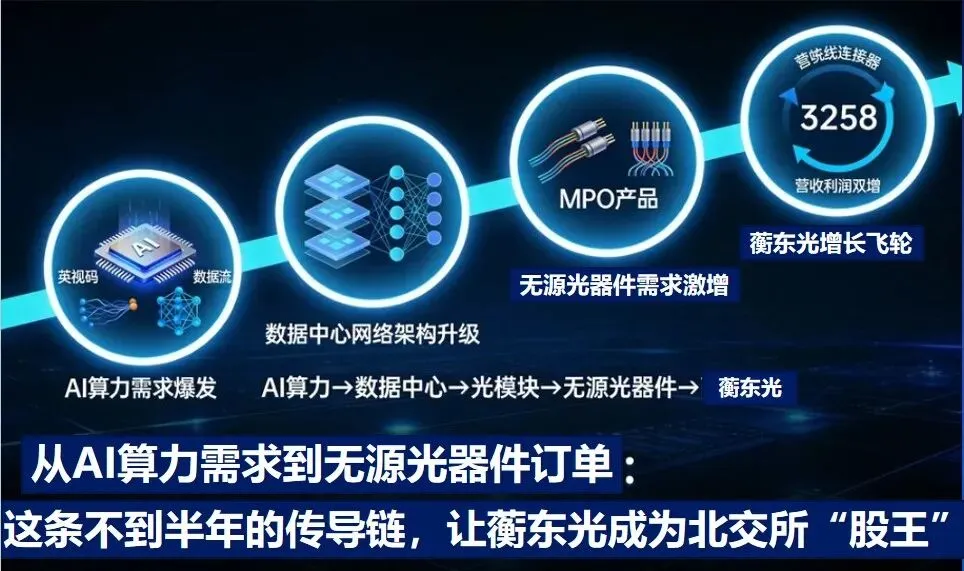

3.1 AI算力赛道红利:数据中心建设的“卖水人”

蘅东光超过80%的主营业务收入来自数据中心(包括AI数据中心)领域。随着AI大模型训练与推理所需的算力规模急剧扩大,直接带动了服务器、交换机、光模块等硬件需求上升,进而拉动光器件产品量价齐升。2024年全球数据中心资本支出增长51%,达到4550亿美元。公司敏锐抓住了这一历史性机遇,成为AI算力基础设施建设的核心受益者之一。

3.2 技术壁垒:前瞻布局CPO/硅光器件

公司已实现应用于400G、800G光模块的无源内连光器件产品大批量出货,1.6T产品已进入少量出货阶段。同时积极布局前沿方向——自2019年起开发硅光无源内连光器件产品线;在CPO(共封装光学)方向,也已开发系列产品,目前处于原型验证及小批量试生产阶段。公司是少数具备CPO配套产品开发与量产能力的供应商。

3.3 全球化产能布局与自动化制造能力

公司早在2018年开始布局海外产能,目前拥有桂林、越南、泰国产能三地产能,越南一期项目产能利用率已接近满载。本次上市募资将进一步助力新一轮扩产。在制造端,公司自主研发的“亚微米数字化运动控制技术平台”,使产品精度和一致性达到国际先进水平。

3.4 绑定全球光通信龙头客户

公司第一大客户AFL是全球光通信布线领域的龙头企业,Coherent是全球光模块龙头。公司通过与这些龙头客户的深度绑定,不仅获得了稳定的订单来源,更持续获取前沿技术需求信息,推动自身产品迭代升级。

四、财务表现:高增长验证赛道逻辑

2022-2024年,公司资产总额复合增长率达61.34%,营业收入复合增长率达66.33%。2024年公司营业收入同比增长114.40%,净利润同比增长128.71%。根据业绩快报,2025年公司营收突破22亿元,净利润突破3亿元,同比增速均超过100%。

财务亮点:

1.利润增速持续高于营收增速:2024年净利润增速128.71% > 营收增速114.40%,2025年仍保持这一趋势,规模效应显著。

2.上市后业绩持续兑现:首份年度业绩快报利润翻倍,证明市场追捧并非概念炒作,而是建立在高增长财务数据之上。

3.研发投入前瞻性:2022-2024年研发费用率分别为7.26%、5.55%、3.44%。研发费用率下降引发审核问询,但公司解释为营收增速远超研发投入增速,且研发成果已体现在高端产品突破上。

五、核心风险与审核问询:如何成功闯关?

蘅东光从受理到上市历时366天,审核过程中面临的五大核心问询,对拟上市企业具有重要警示意义。

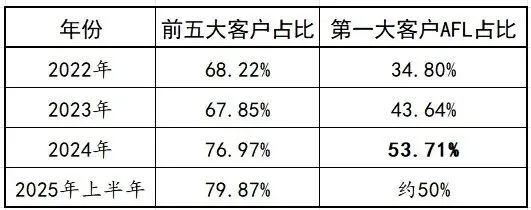

5.1 客户集中度极高(审核核心关注点)

第一大客户AFL的销售占比在2024年飙升至53.71%,呈现“一家独大”的态势。

审核问询重点:是否存在对AFL的重大依赖?2024年向AFL销售金额大幅增长是否与AFL经营情况匹配?若AFL流失订单,业绩是否会断崖式下滑?

公司的回应逻辑:客户为全球光通信布线行业龙头,合作关系长期稳定;公司产品在细分领域具有技术优势,客户粘性强;已开发Coherent、Jabil等其他优质客户,逐步分散客户集中度。

5.2 外销收入真实性与可持续性

公司九成收入来自境外,其中北美地区收入占比超过58%。境外客户下单方式松散,多靠邮件或系统,缺少正式框架协议,审核中曾出现发函和回函邮箱对不上的情况,涉及金额超7600万元。

审核问询重点:收入真实性如何保证?外销收入是否可持续?是否存在境外子公司经营风险?

公司的回应逻辑:通过终端客户需求验证(谷歌、亚马逊等直接或间接用户的使用证明),佐证销售增长的真实性;越南、泰国子公司已实现稳定生产,境外经营风险可控。

5.3 研发费用率下降与技术创新质疑

报告期内,公司研发投入分别为3692.25万元、3451.20万元、3405.98万元、2065.19万元,研发费用率从7.26%持续下降至3.44%。

审核问询重点:研发费用率逐年下降是否影响技术先进性?研发团队是否与技术密集型行业要求相符?

公司的回应逻辑:研发费用率下降是由于营收增速远超研发投入增速;核心技术人员技术资质和研发成果足以支撑技术先进性;在400G/800G光模块、1.6T、CPO等前沿方向持续投入。

5.4 实际控制人持股高度集中与对赌协议

公司实际控制人陈建伟合计控制65.27%的表决权,其外甥女林婷婷间接持有19.58%股份。递表前夕保荐机构招商证券关联方突击入股,并签署了对赌协议;深创投等投资方也约定了若2026年底未上市的回购条款。

审核问询重点:“一股独大”是否影响治理独立性?对赌协议是否已清理?是否存在回购压力影响公司稳定?

公司的回应逻辑:已建立独立董事制度,治理结构符合上市公司要求;对赌协议已约定申报受理后中止,仅上市失败后恢复,不影响当前审核。

5.5 存货与应收账款快速增长

随着业绩爆发,公司存货和应收账款也快速增长。2024年末应收账款余额2.73亿元,占营业收入比例达55.05%;存货账面价值1.78亿元。

审核问询重点:存货大幅增长的原因是什么?跌价准备计提是否充分?应收账款增长是否与收入增长匹配?

公司的回应逻辑:存货增长是为满足订单增长的战略备货,库龄结构健康;应收账款增长受收入规模快速增长及未到回款账期影响,主要客户信用良好,坏账风险可控。

六、成功闯关的关键因素

6.1 踩准AI算力爆发的黄金赛道

蘅东光的核心业务与AI数据中心建设高度绑定,是AI产业链上的“卖水人”。公司主营业务收入中超过80%来源于数据中心领域,在无源光器件产品特别是高密度、高速率产品市场地位突出。赛道的高景气度,使市场愿意给予更高的估值溢价。

6.2 绑定全球光通信龙头客户

公司第一大客户AFL是全球光通信布线龙头,Coherent是全球光模块龙头,终端客户覆盖谷歌、亚马逊、微软、英伟达等科技巨头。进入这些头部客户的供应链,意味着技术、品质、交付能力均已通过严苛验证。

6.3 业绩持续高增长验证赛道逻辑

2024年净利润同比翻倍,2025年再次翻倍,上市首年业绩即突破3亿元。业绩与股价形成正向循环,这是市场追捧的底层支撑。

6.4 国家级“小巨人”资质背书

国家级专精特新“小巨人”称号不仅是技术实力的证明,在IPO审核中也是正面加分项,同时向市场传递了“这家公司有技术壁垒”的信号。

6.5 审核问询的充分准备与整改

面对客户集中、外销收入真实性质疑、研发费用率下降等问询,公司通过充分披露、补充核查、提供终端用户使用证明等方式逐一化解,体现了较强的信息披露和规范运作能力。

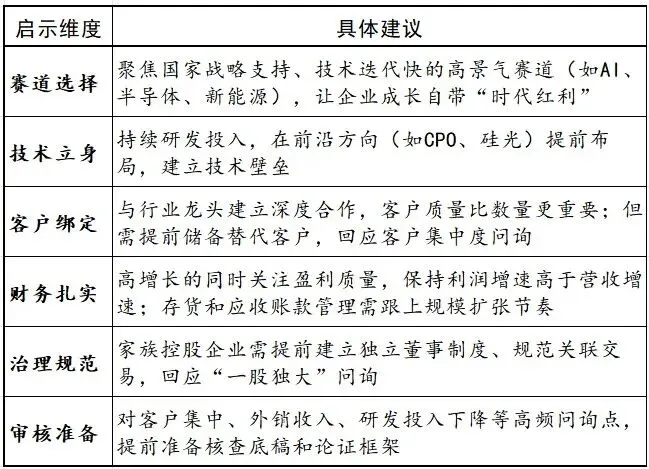

七、对拟上市公司的启示

八、蔚智蓝视角

蘅东光的成功上市,验证了以下三个判断:

1.“专精特新小巨人+高景气赛道”的组合,是资本市场最青睐的IPO画像。AI算力需求爆发使蘅东光成为“风口上的企业”,这是赛英电子(功率半导体部件)无法比拟的赛道溢价。

2.审核问询的实质是“风险是否可控”,而非“风险是否存在”。客户集中度高(第一大客户占比53.71%)、九成收入依赖境外、研发费用率下降、对赌协议高悬——这些问题任何一项都可能成为否决理由,但蘅东光通过充分披露和合理解释,成功闯关。

3.上市后业绩持续兑现,是市场信任的基石。蘅东光上市后首份年度业绩快报净利润突破3亿元,同比增长104.5%,证明了公司的高增长不是“上市前冲刺”,而是具有可持续性。

对于正在辅导备案期的企业,蘅东光提供了一个重要参考:与其纠结于“风险是否存在”,不如思考“如何让风险变得可控、可解释”。客户集中度高,就论证客户质量和粘性;外销占比高,就建立收入真实性核查体系;研发费用率下降,就论证研发成果的转化效率。蔚智蓝的定位正是“券商合规辅导的协同者”——在券商解决合规问题的基础上,协助企业将管理动作转化为审核可验证的证据链,让“风险”变成“有准备的答案”。

本文基于蘅东光公开披露的招股说明书、上市公告文件及公开报道整理分析,不构成投资建议。