夜雨聆风

夜雨聆风

伯恩斯坦看中国汽车AI:EV NOA渗透率52%,车企从价格战打到软件战

【外资研报篇|行业快解读】

中国汽车的下一场竞争,不只是再便宜一万元。

是AI重新分配利润池。

伯恩斯坦站在“Sooner”阵营:AI对汽车行业的影响,会比市场想象更早发生。

这句话的含义很直接。

车企不再只拼制造、配置和价格。

下一轮要拼智能驾驶、软件架构、数据闭环和出行网络。

一层还在卖车。

一层开始卖系统。

更强的一层,可能开始卖移动入口。

核心数字先摆出来

伯恩斯坦判断

Sooner阵营

2025年中国NOA渗透率

约28%

2025年中国EV NOA渗透率

52%

25万元以上EV NOA渗透率

超过80%

4Q25 L2+及以上渗透率

约35%

2024年L2+及以上渗透率

约12%

2026年国内EV销量增速

约5-10%

2026年EV渗透率预测

55-60%

Apollo Go 2025行程增长

160%

Pony.ai 2025 Robotaxi收入增长

129%

图1:伯恩斯坦把中国汽车放进AI全球系列,结论是影响会更早落地。

01 AI上车,不是营销词

过去看车企,市场盯三件事。

销量。

价格。

毛利率。

现在还要加一条:AI能力。

伯恩斯坦的框架很清楚,AI会同时影响自动驾驶、制造、售后、出行平台、座舱生态、软件架构和供应链。

这不是多一个功能。

这是利润池迁移。

能把AI嵌进产品、组织和数据闭环的公司,会拿到更高估值。

还停在传统平台、机械模块和低效率运营里的公司,会被压缩。

汽车AI不是平均利好。

它是分化机器。

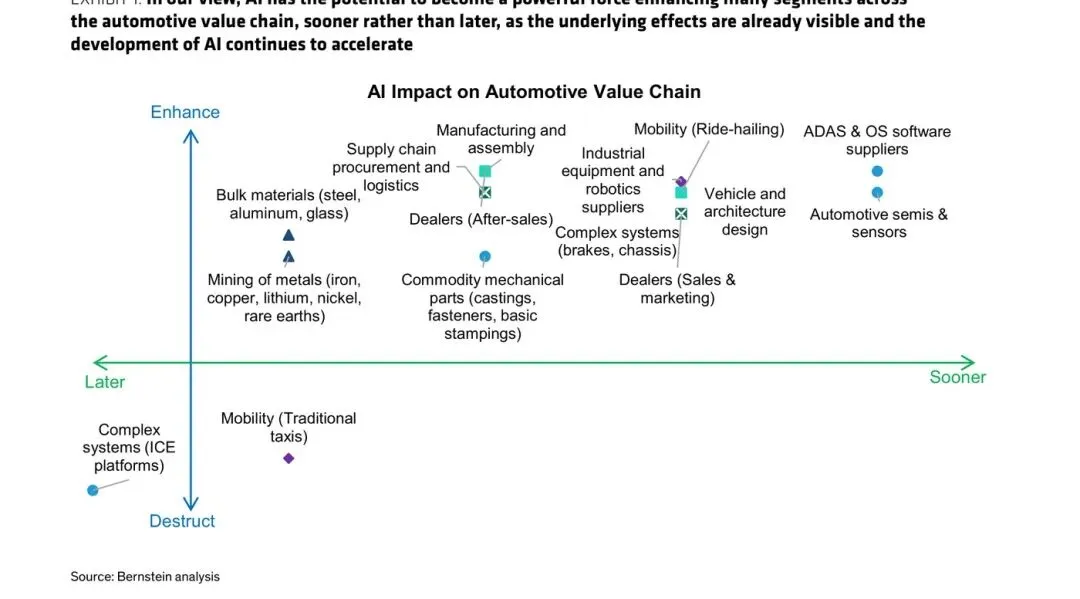

图2:AI对汽车价值链的影响分成“增强”和“破坏”,不是所有环节都受益。

02 NOA已经变成入场券

最硬的数据,是NOA渗透率。

2025年,中国约28%的乘用车已经提供高速或城市NOA。

只看EV,渗透率已经到52%。

25万元以上EV,更是超过80%。

这意味着,高端新能源车里,智能驾驶不再是加分项。

它变成入场券。

4Q25中国新售乘用车L2+及以上渗透率约35%,2024年只有约12%。

一年时间,市场直接换挡。

后面看车企,不能只看月销量。

还要看城市NOA覆盖、端到端架构、数据闭环、迭代速度和真实使用率。

卖得多但智驾弱,估值会被压。

卖得稳,还能把智驾变成用户粘性,才有重估空间。

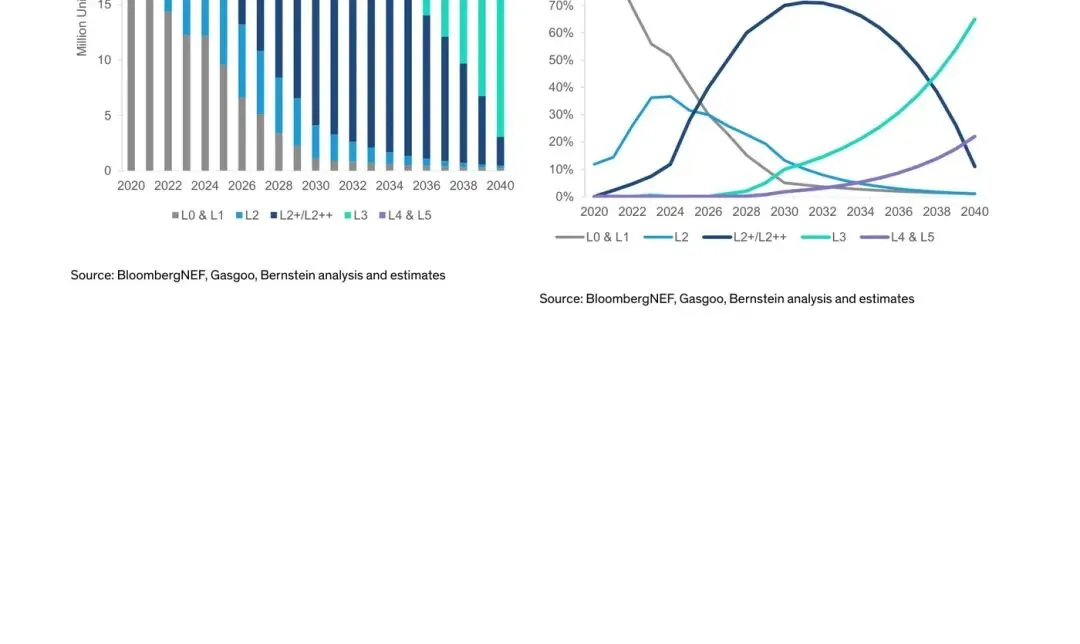

图3:L2+、L3、L4渗透率继续上行,智能驾驶正在从功能走向标配。

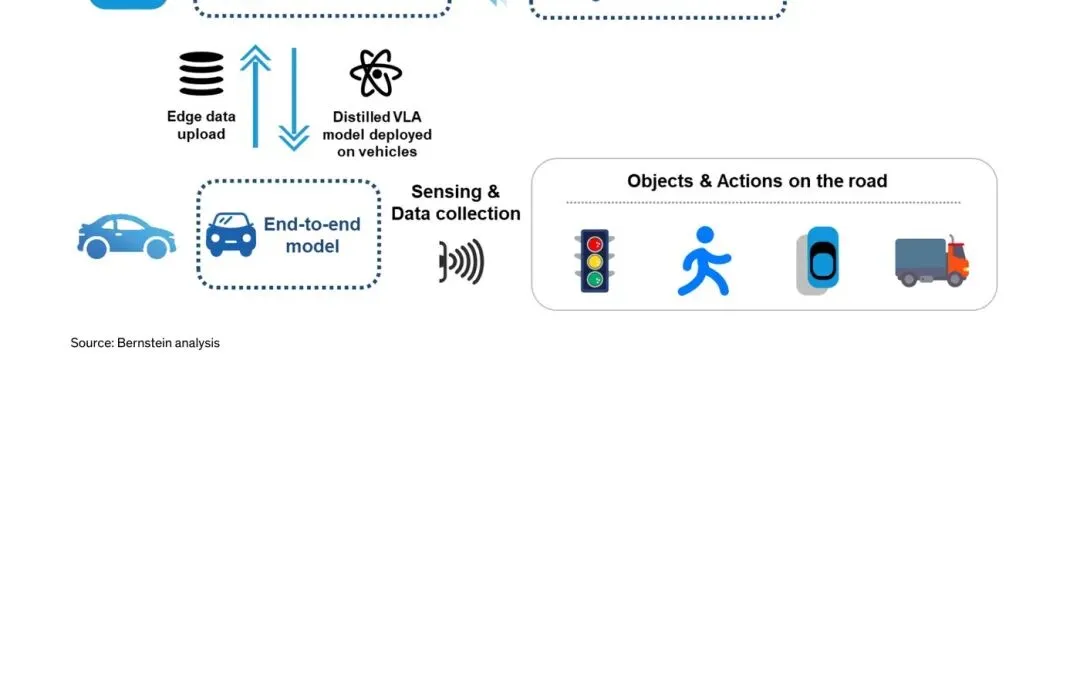

03 世界模型开始改写进度表

自动驾驶最难的不是正常路况。

是长尾场景。

真实道路数据贵、慢、危险,还不够全。

AI把训练方式改了。

云端基础模型吸收多模态数据。

世界模型生成仿真场景。

车端再部署更小、更实时的策略模型。

简单说,AI开始批量制造“极端路况考题”。

Pony.ai披露,PonyWorld每周可生成超过100亿英里的仿真数据,规模是过去真实道路训练的10万倍以上。

这不是小优化。

这是训练效率跃迁。

如果训练成本继续下降,L2+、L2++、L3、L4的商业化时间表都会被重新定价。

图4:云端基础模型、世界模型和车端策略模型,是自动驾驶迭代加速的关键路径。

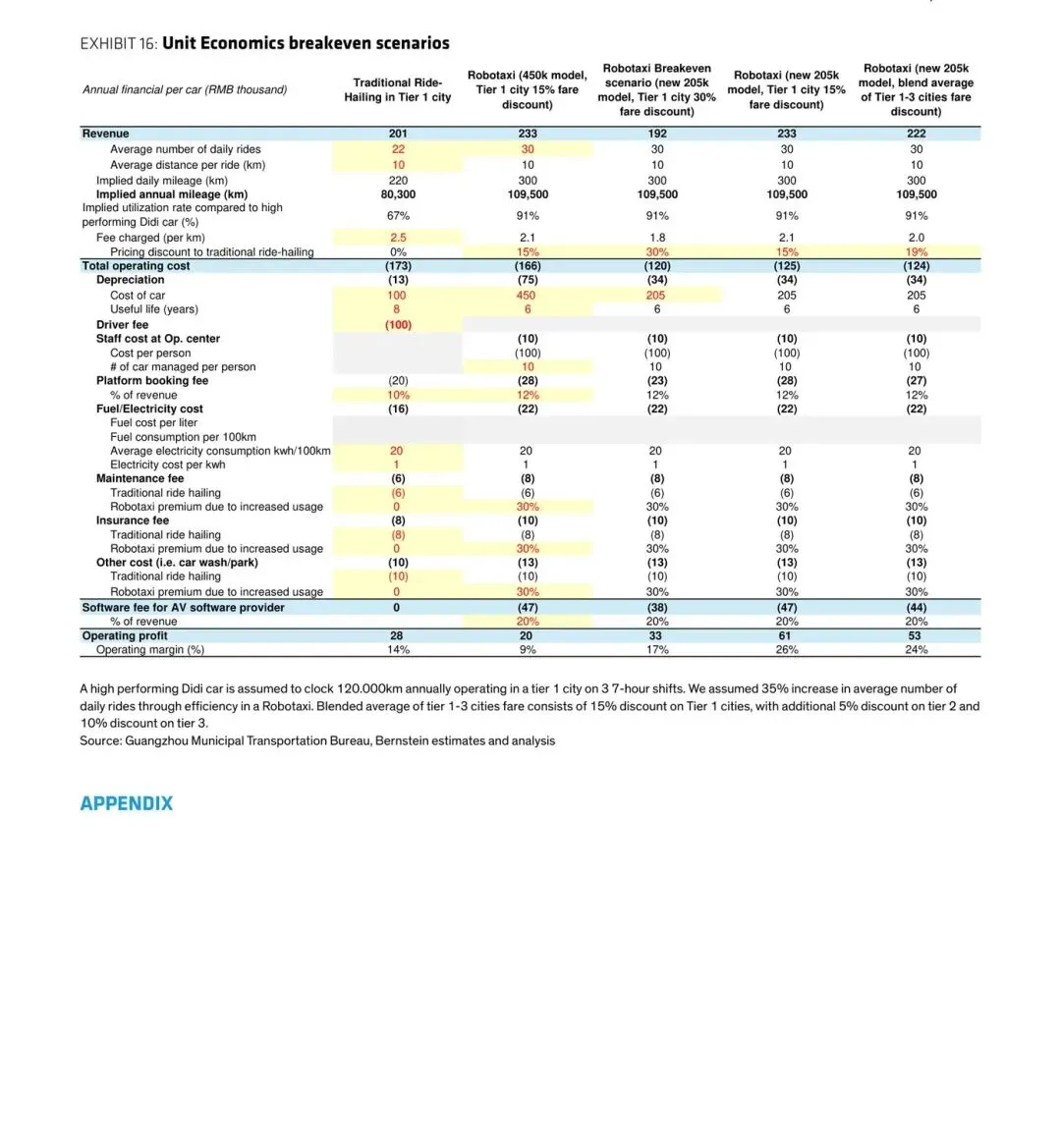

04 Robotaxi开始看账

Robotaxi过去最尴尬。

技术很酷,账很难算。

现在市场开始看单位经济。

Waymo 2025年关键指标同比提升96%。

Apollo Go 2025年行程数同比增长160%。

Pony.ai 2025年Robotaxi收入同比增长129%,并指引2026年收入增长3倍。

更关键的是,Pony.ai披露已经在广州和深圳实现单位经济盈亏平衡。

这不等于行业全面盈利。

但代表Robotaxi正在从技术展示,进入商业验证。

接下来看的不是谁车多。

是单车收入、日均单量、运营成本、车辆成本、折扣率和城市扩张速度。

图5:Robotaxi的核心不是故事,而是单车收入、运营成本、折扣率和利用率。

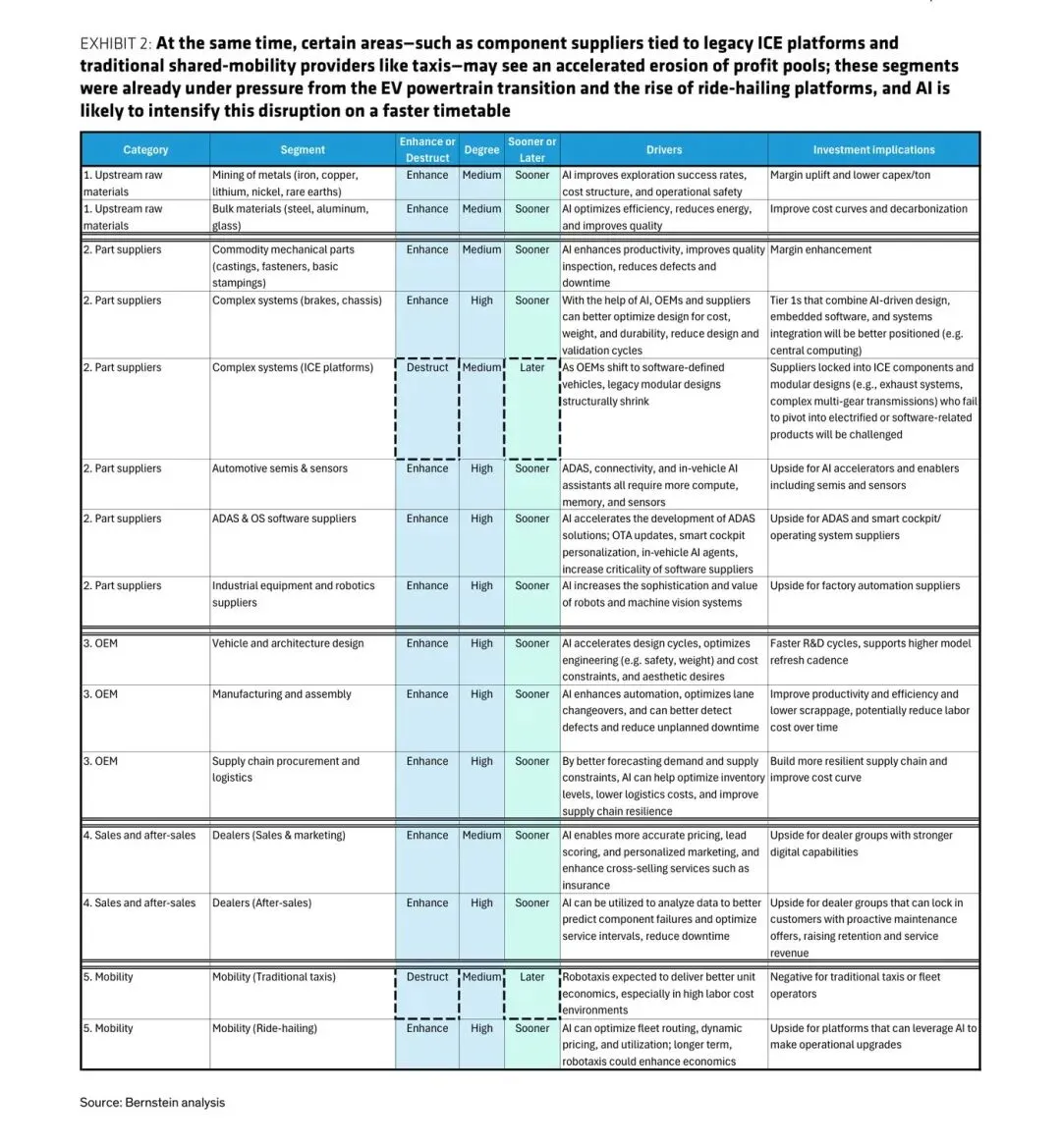

05 赢的是软件化,输的是旧位置

受益链条很清楚。

第一,智能驾驶领先者。

数据、算法、算力和工程落地能力,会变成用户体验差距。

第二,有生态入口的整车公司。

AI座舱不是语音助手,而是车、手机、家电、服务和数据的入口。

谁能把车变成移动终端,谁就更接近软件公司估值。

第三,汽车半导体、传感器、ADAS、OS软件和制造自动化供应商。

智能驾驶渗透率越高,相关硬件和软件价值量越容易提升。

被挤压的也清楚。

传统燃油车平台零部件。

复杂机械系统。

低效率出行车队。

这不是景气周期问题。

是价值链位置问题。

图6:AI会制造赢家和输家,不是所有汽车环节都会平均受益。

06 接下来盯五个指标

第一,NOA渗透率。

重点看中端价格带下沉速度。

第二,真实使用率。

装车不等于使用,使用才决定粘性。

第三,端到端和世界模型进展。

谁能更快处理长尾场景,谁就更容易拉开体验差距。

第四,Robotaxi单位经济。

日均单量、运营成本和车辆成本,比“无人车上路”更重要。

第五,传统零部件转型速度。

还停在燃油车平台和机械模块里的公司,会被持续挤压。

中国汽车AI,不是新功能行情。

是价值链重定价。

谁把AI变成软件收入、用户粘性和运营效率,谁就有估值弹性。

谁还停在旧平台和旧利润池里,谁就要面对系统性压力。

资料来源:伯恩斯坦《Chinese Autos: Artificial intelligence…sooner or later… AI takes the wheel》,2026年4月27日。

本文仅作研报信息整理与投研框架参考,不构成任何投资建议。