干货满满|工信部“AI+软件”专项行动深度拆解:智能编程+算力成破局关键!!!

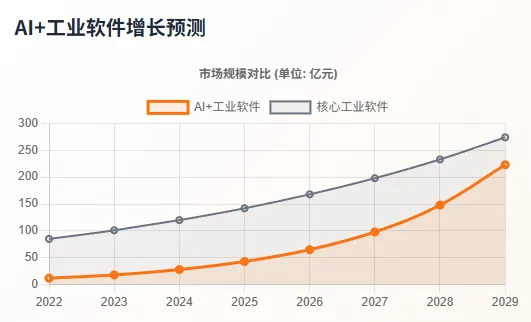

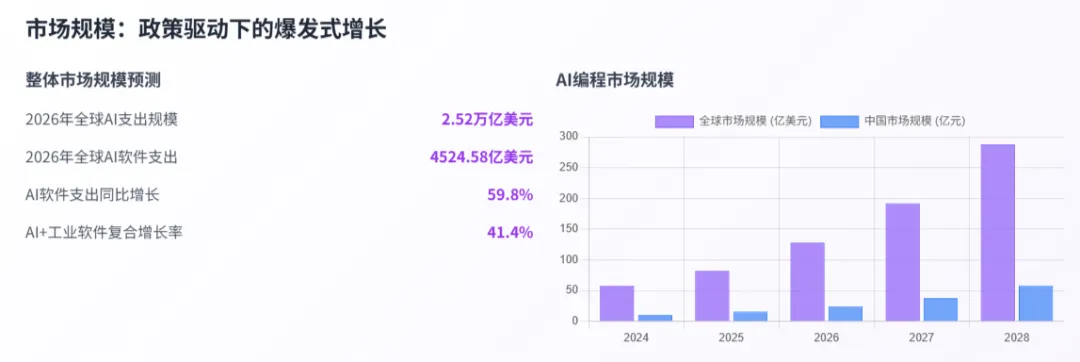

2026 年 4 月 28 日,工业和信息化部副部长柯吉欣在国务院政策例行吹风会中正式官宣开展 “人工智能 + 软件” 专项行动。作为贯彻《关于深入实施 “人工智能 +” 行动的意见》的核心抓手,该行动与同日启动的 “模数共振” 数据要素协同工程形成政策组合拳 —— 前者聚焦技术工具突破与业态培育,后者通过构建行业通识数据集、打通模型与数据壁垒提供底层支撑,共同推动 AI 从 “技术单点突破” 向 “全场景价值落地” 演进。 一是加快智能编程研发应用,用 AI 重构软件工程全流程效率; 二是培育模型即服务(MaaS)、智能体即服务(AIAAS)等新业态,降低企业用 AI 门槛; 三是推动基础软件、工业软件智能化升级,同时强化开源生态建设与信创体系适配,筑牢自主可控底座。 一. 行业趋势:“人工智能 + 软件” 的未来发展走向 1.1 技术深化:软件工程的智能化跃迁 信通院 2026 年《AI4SE 行业现状调查报告》显示,2025 年受访企业对软件研发智能化转型 “非常重视” 的占比已从 2024 年的 19.65% 跃升至 46.09%,同比增长 134.55%,这一数据直接印证了产业对技术变革的迫切需求。 其一,智能编程与开发工具的普及 。2025 年,智能开发工具覆盖 90% 以上开发人员的企业占比已从 2024 年的 5.71% 升至 27.65%;运维环节通过 AI 工具实现效率提升超 30% 的企业占 74.24%,其中超 60% 提效的企业占比翻倍至 21.21%;AI 生成测试用例的采纳率平均达 43.26%,部分头部企业甚至实现了 80% 以上的测试自动化覆盖。IDC 预测,2026 年全球 AI 编程市场规模将达 128 亿美元,中国市场规模预计达 24.5 亿元,2024-2028 年复合增长率(CAGR)达 38%—— 这一增速远超全球软件市场的平均水平,标志着智能编程已从 “可选工具” 变为 “必备能力”。 其二,软件工程范式的根本性变革 。传统 “代码编写为核心” 的模式正在快速被 “以需求定义为核心” 的 “规约编程” 取代:专业开发者的核心工作从 “写代码” 转向 “明确业务规则与需求边界”,AI 智能体则负责将自然语言描述的需求转化为可执行、符合规范的代码。这一转变直接降低了软件开发的技术门槛,催生出 “泛开发者” 群体 —— 其规模将从 2025 年的 1.2 亿人快速扩张至 2028 年的 3.5 亿人,覆盖普通业务人员、产品经理等非技术岗位,真正实现 “人人都是开发者” 的业态跃迁。 其三,多智能体协同的工程模式普及 。信通院将这一模式定义为 “OPC(One Person Company)组织形态”:通过大模型编排多个具备专业能力的 AI 智能体(如需求分析 Agent、架构设计 Agent、代码生成 Agent、测试 Agent),单人或小型团队可完成传统数十人团队的项目规模。目前已有 41% 的企业将多智能体协同纳入核心研发流程,其中互联网、金融等高数字化行业的采纳率更是超过 60%。 二. 市场规模:政策驱动下的爆发式增长 2.1 整体市场规模预测 根据信通院 2026 年发布的《中国人工智能产业发展报告》,2025 年中国 AI 核心产业规模已达 1.2 万亿元,同比增长 30%,为专项行动的市场爆发提供了扎实的底座。 国际权威机构的预测进一步印证了这一趋势:Gartner 数据显示,2026 年全球 AI 支出规模将达 2.52 万亿美元,其中 AI 软件支出达 4524.58 亿美元,同比增长 59.8%,占全球 AI 总支出的 17.9%—— 这一占比相比 2023 年提升了 8.2 个百分点,标志着软件已成为 AI 产业的核心价值载体。 具体到 AI + 软件细分市场,其增长速度将远超整体 AI 市场:IDC 预测,2022-2029 年中国 AI + 工业软件细分市场复合增长率达 41.4%,远超同期核心工业软件 19.3% 的增速;其中 AI + 研发设计类工业软件的增速最快,CAGR 将达 45.2%,成为驱动工业软件市场增长的核心引擎。 2.2 细分赛道市场规模 专项行动的核心任务,直接指向了四大高增长细分赛道:

赛道类型

2026 年市场规模(中国 / 全球)

2024-2028 年复合增长率(CAGR)

核心驱动力

AI 开发与部署平台

中国市场规模预计达 520 亿元

34.7%

企业对低代码 / 零代码工具的需求爆发,MaaS 模式降低 AI 使用门槛,专项行动对智能编程工具的补贴政策

智能企业应用

全球市场规模达 897 亿美元,中国占比超 30%

23.6%

ERP、CRM 等传统企业软件的 AI 升级需求,专项行动对工业软件智能化的专项支持

智能测试工具

全球市场规模达 50 亿美元,中国占 30%

14.5%

软件复杂性激增,DevOps 实践普及,合规压力加剧,AI 测试效率较传统工具提升超 60%

AI + 低代码

全球市场规模达 680 亿元,中小企业应用占比 62%

26.4%

中小企业数字化转型需求,低代码 + AI 的组合大幅缩短项目交付周期(从平均 6 个月缩短至 1.5 个月)

其中,智能编程作为专项行动的核心任务,市场增长尤为迅速:IDC 预测,2026 年全球 AI 编程市场规模将达 128 亿美元,中国市场规模预计达 24.5 亿元,2024-2028 年复合增长率达 38%—— 这一增速远超全球软件市场的平均水平,成为 AI + 软件领域的 “增长引擎中的引擎”。 2.3 政策驱动的市场增量 专项行动的资金支持与政策引导,将直接催生三大市场增量: 其一,直接资金带动效应 。2026-2028 年中央财政将安排 100 亿元中小企业 AI 补贴,同时地方政府将配套超 200 亿元资金 —— 例如北京市对 MaaS 平台建设给予最高 3000 万元补贴,对中小企业 AI 工具采购给予最高 20 万元补贴。根据信通院测算,每 1 元专项补贴将带动企业 3-5 元的 AI 投入,整体将撬动超 1000 亿元的市场规模。 其二,政府采购倾斜效应 。国资委 79 号文明确要求,2026 年国有企业信创产品采购比例不低于 65%,其中 AI 软件占比不低于 20%—— 这意味着仅国有企业采购就将为 AI + 软件市场带来超 500 亿元的增量需求。此外,政府采购中对本国信创产品给予 20% 的价格评审优惠,将进一步放大国产 AI 软件的市场优势。 其三,“人工智能 + 制造” 联动效应 。专项行动与 “人工智能 + 制造” 专项行动形成协同,后者明确提出到 2027 年推出 1000 个高水平工业智能体、推广 500 个典型应用场景 —— 据工信部测算,这将直接带动 5000 亿元的 AI + 工业软件市场规模,间接撬动万亿级的产业链需求。 三. 竞争格局:全球与国内的角力 “人工智能 + 软件” 领域的竞争呈现 “国际巨头主导基础层、国内企业主导应用层” 的格局 —— 专项行动的实施,将进一步强化国内企业在垂直场景的优势,同时推动基础层的国产替代进程。 3.1 国际竞争态势 国际巨头在基础模型与核心开发工具领域仍占据主导地位,但国内企业的追赶速度正在加快: GitHub Copilot 的主导地位 。作为全球 AI 编程工具的标杆,GitHub Copilot 在企业级市场的渗透率超过 60%,其核心优势在于完善的合规审计功能 —— 支持 SOC 2 Type II、ISO 27001 等国际主流安全认证,可满足金融、电信等敏感行业的合规要求。2026 年,GitHub Copilot 推出免费版(月生成代码次数上限 2000 次),进一步扩大了开发者覆盖范围,目前全球用户规模已超 1500 万。国内企业的差异化优势 。通义灵码、DeepSeek-Coder 等国产工具在信创生态适配与垂直场景落地方面形成了独特优势:例如通义灵码已完成对龙芯、鲲鹏、统信 UOS 等国产软硬件的全适配,在国内信创市场的渗透率超过 40%;DeepSeek-Coder 在代码生成准确率上已达 92%,超过 GitHub Copilot 的 89%,尤其在 Java、Python 等主流编程语言上表现更优。3.2 国内竞争格局 国内市场已形成 “头部全栈布局、腰部垂直突破、专精特新补位” 的清晰梯队,不同层级的企业在专项行动中承担不同角色: 阿里云 :以 35.8% 的 AI 云市场份额稳居第一,其 MaaS 平台市场份额达 37.5%,核心优势在于 “云 + AI + 行业应用” 的全栈能力 —— 例如中标建信金融科技 3569 万元的智能体平台建设项目,为金融机构提供从大模型微调、智能体编排到合规审计的全流程服务。火山引擎(字节跳动) :AI 云市场份额达 14.8%,其豆包 AI 编程助手的 C 端月活达 3.45 亿,是国内用户规模最大的 AI 编程工具。火山引擎的核心优势在于算法能力 —— 其自研的多模态大模型 Seedance 在代码生成任务上的准确率达 91%,同时依托字节跳动的流量优势,快速覆盖了中小开发者群体。华为云 :AI 云市场份额达 13.1%,其 CodeArts 智能编程工具是专项行动的重点推荐产品,已适配全部国产芯片与操作系统,在政务、能源等信创场景的渗透率超过 50%。华为的核心优势在于全栈自主可控 —— 从算力芯片(昇腾)到操作系统(欧拉)再到开发工具(CodeArts),形成了完整的自主生态。智能测试领域 :博睿数据的观测云平台可实现全链路性能监控与 AI 根因定位,2025 年其智能运维产品收入同比增长 42%,市场份额达 18%,位列行业前三。工业软件领域 :华大九天作为国内唯一全覆盖全流程 EDA 的本土企业,市场份额达 55%,其 AI 辅助芯片设计工具可将芯片验证周期缩短 30%,直接受益于专项行动对工业软件智能化的支持。智能体领域 :软通动力的 AI 智能中枢已落地钢铁、汽车等 20 + 行业,2026 年中标某大型企业千万级供应链重构项目 —— 该项目通过 “AI 智能中枢 + 软件包驱动” 的模式,将企业计划、采购、制造、仓储全链路效率提升 25%。机器视觉领域 :汇萃智能的视觉平台软件可实现 0.1μm 精度的缺陷检测,在高端制造领域市场份额达 12%,已入选浙江省 “科技新小龙” 企业名单。工业智能体领域 :黑湖科技的智能体解决方案可实现生产全流程的自主调度,2025 年其工业智能体产品收入同比增长 120%,并入选世界经济论坛 AI 应用之星名单。空间设计领域 :群核科技的 AI 设计软件可将 3D 建模时间从平均 72 小时缩短至 12 小时,占据中国空间设计软件近四分之一的市场份额,毛利率超 80%。四. 产业链:完整生态的构建 4.1 基础层:算力与数据的底座 基础层是 AI + 软件的核心支撑,贡献了约 35% 的产业总规模,整体毛利率维持在 40%-70%,是产业链中利润最丰厚的环节之一。其核心构成包括: 算力支撑 :AI 服务器是核心载体,浪潮信息作为全球 AI 服务器龙头,市场份额达 32%,2025 年其 AI 服务器出货量同比增长 60%,直接受益于专项行动的算力需求爆发。数据服务 :高质量的行业数据集是 AI 模型落地的关键 —— 工信部 2026 年启动的工业数据筑基行动,将梳理 500 个高质量行业数据集,为 AI 模型训练提供精准的行业知识,有效解决此前 AI 模型 “懂技术不懂行业” 的痛点。基础软件 :操作系统领域,智源发布的 FlagOS v1.5 被业界称为 “AI 大模型的操作系统”,可支持寒武纪、壁仞、平头哥等全部国产 AI 芯片;中间件领域,星环科技的 Sophon Flow 可实现多模态数据的统一处理,将 AI 开发效率提升 60%。4.2 技术层:核心能力的枢纽 技术层是将算力与数据转化为可复用 AI 能力的核心枢纽,贡献了约 25% 的产业总规模,整体毛利率高达 60%-85%,是产业链中技术壁垒最高的环节。其核心构成包括: 预训练大模型 :已形成 “通用大模型打底、垂直大模型落地” 的格局 —— 通用大模型聚焦全场景适配,如百度文心一言、阿里通义千问;垂直大模型聚焦行业需求,如 DeepSeek-Coder(编程)、智谱 AI(教育)。目前国产大模型已占据国内市场份额的 94%,形成了自主可控的大模型生态。AI 开发平台 :百度智能云 ModelArts、阿里云 PAI、腾讯云 TI-ONE 等一站式平台,可提供数据标注、模型训练、部署运维等全流程服务,将 AI 开发门槛降低 80% 以上 —— 例如阿里云 PAI 平台已为超过 10 万家企业提供 AI 开发服务,其中中小企业占比超 70%。智能编程工具 :GitHub Copilot、通义灵码、CodeArts 等工具可将编码效率提升 50% 以上,覆盖从需求分析到测试的全生命周期 —— 根据信通院数据,2025 年智能编程工具已覆盖国内 60% 以上的专业开发者。4.3 应用层:行业落地的终端 应用层是 AI + 软件的价值兑现环节,贡献了约 25% 的产业总规模,也是专项行动的核心落地场景。其核心构成包括: 工业领域 :宝信软件的工业大模型可实现设备预测性维护,准确率达 92%,接入全国超 40% 的钢厂数据;中控技术的 AI 优化 DCS 系统可将工业控制精度提升 15%,业务覆盖化工、能源、冶金等 20 + 行业,DCS 系统市场份额达 35%。金融领域 :信雅达的 AI 大模型本地化部署方案可实现敏感数据不出场,已落地银行、证券等 100 + 金融机构,2026 年中标某大型银行 AI 大模型本地化部署项目,金额超千万元。办公领域 :金山办公的 WPS AI 已实现全流程办公自动化,可完成文档生成、数据分析、PPT 制作等任务,月活跃用户超 6.69 亿,2026 年 AI 服务收入占比达 18%,成为公司核心增长引擎。4.4 产业链协同机制 标准化协同机制 :工信部人工智能标准化技术委员会(MIIT/TC1)下设 8 个工作组,覆盖从基础共性到安全治理的全链条标准制定 ——2025 年新立项的 57 项标准中,有 23 项针对 AI + 软件领域,有效解决了不同企业、不同场景之间的技术适配问题。产学研用协同机制 :济南工业软件研究院、山东大学、浪潮集团等 10 家单位签约山东省 “CAX” 联合攻关战略合作,聚焦 CAD/CAE/CAM 核心技术协同创新,力争打造 CAX 一体化平台、实现产品互联互通,打破行业信息孤岛。大中小企业融通机制 :头部企业向中小企业开放平台接口、开源通用模型及工具链 —— 例如华为将 CodeArts 的部分核心组件开源,降低中小企业的 AI 开发门槛;阿里云向专精特新企业提供免费的 MaaS 平台使用权,已覆盖超 1 万家专精特新企业。五. 市场空间:潜在的蓝海领域 5.1 传统软件的 AI 重构缺口 传统软件的 AI 改造是专项行动的核心任务,也是当前最大的市场缺口: 工业软件领域 :2026 年研发设计类工业软件国产化率仅 35%,高端工业软件国产化率不足 20%,市场缺口达 1000 亿元。其中,CAD/CAE/EDA 等研发设计类软件的 AI 改造缺口最大 —— 目前仅 10% 的国产工业软件具备 AI 能力,而国际巨头的 AI 工业软件渗透率已达 60%。企业应用软件领域 :ERP、CRM 等传统企业软件的 AI 功能占比仅 20%,而国际巨头的智能 ERP 产品占比已超 50%。根据 IDC 预测,2026 年国内智能 ERP 市场规模将突破 1580 亿元,其中 AI 功能的市场缺口达 800 亿元。5.2 中小企业的智能化需求缺口 中小企业是专项行动的重点赋能对象,其 AI 应用潜力尚未充分释放: 渗透率缺口 :2025 年中国中小企业 AI 应用渗透率仅 38.7%,其中工业领域中小企业 AI 应用渗透率仅 25%,远低于规上工业企业 30% 的平均水平;68% 的企业 AI 应用停留在轻量化工具试用阶段,未形成闭环转化。落地能力缺口 :超 60% 的中小微企业缺乏专业 AI 技术团队,超 50% 的企业反映 AI 应用成本过高(平均落地成本超 50 万元)。专项行动的补贴政策将有效填补这一缺口 —— 例如北京市对中小企业 AI 工具采购给予最高 20 万元补贴,可覆盖企业 AI 落地成本的 40%。市场规模潜力 :根据工信部测算,2026-2028 年中小企业 AI 市场规模将从 1200 亿元增长至 3000 亿元,复合增长率达 44%,成为 AI + 软件市场的核心增长点。5.3 信创与 AI 的融合缺口 信创体系内的 AI 适配是专项行动的重点方向,其缺口直接关系到国家信息安全: 适配率缺口 :CAD、CAE、CAM 等工业软件的信创适配率低于 30%,HIS、PACS 等医疗软件的信创适配率不足 20%,无法满足党政机关与国有企业的信创需求。其中,EDA 软件的信创适配率仅 10%,是当前信创体系的核心短板。采购需求增量 :2026 年党政机关核心业务系统信创产品采购比例不低于 85%,国有企业不低于 65%—— 根据第一新声研究院预测,2026 年信创产业市场规模将达 2.6 万亿元,其中 AI 软件占比将从 2025 年的 5% 提升至 15%,市场规模达 3900 亿元。5.4 具身智能软件的新兴空间 具身智能软件是专项行动的前沿方向,其市场规模将快速增长: 市场规模预测 :根据 36 氪研究院测算,2026 年中国具身智能市场规模将突破 10904 亿元,其中人形机器人控制软件市场规模达 600 亿元,占全球市场的 65% 以上。2026 年中国人形机器人产量将突破 10 万台,其中工业人形机器人占比超 80%。核心缺口 :人形机器人的运动控制算法、环境感知算法等核心软件仍存在技术瓶颈 —— 例如人形机器人的动态平衡控制精度仅达 95%,无法满足高精度工业场景的需求。专项行动将重点支持具身智能软件的研发,计划到 2027 年突破 10 项核心技术,培育 100 家具身智能软件企业。六. 受益公司 阿里 :中标建信金融科技 3569 万元的智能体平台建设项目,该项目是专项行动在金融领域的标杆案例,将为金融机构提供全流程 AI 解决方案。软通 :中标某大型企业千万级供应链重构项目,通过 “AI 智能中枢 + 软件包驱动” 的模式,实现全链路效率提升 25%,是专项行动在工业领域的重点落地项目。长亭 :获国家人工智能基金 5 亿元融资,将用于 AI 安全软件的研发,是专项行动在 AI 安全领域的重点支持企业。智能编程赛道 :卓易、汉得 —— 卓易的 AI 编程工具可适配全部国产芯片,在信创场景的渗透率超 30%;汉得的 AI 智能体可实现企业数据资产化,订单弹性达 40%。工业软件赛道 :中控、中望、宝信 —— 中控的 AI 优化 DCS 系统市场份额达 35%;中望的 AI 辅助设计工具可将设计效率提升 40%;宝信的工业大模型接入全国超 40% 的钢厂数据。智能测试 / 运维赛道 :博睿、星环 —— 博睿数据的观测云平台市场份额达 18%;星环科技的 Sophon Flow 可将 AI 开发效率提升 60%。信创 + AI 赛道 :金山、用友 —— 金山办公的 WPS AI 月活超 6.69 亿;用友网络的精智平台是制造业 ERP 龙头,打通 ERP 与工业互联网闭环。核心结论 行业趋势 :AI 将彻底重构软件工程范式,从 “代码编写为核心” 转向 “需求定义 + AI 执行”,多智能体协同将成为主流开发模式,工业软件、信创场景将成为核心落地领域。到 2028 年,预计超 70% 的企业将采用多智能体协同的研发模式,工业软件的 AI 渗透率将从当前的 10% 提升至 50%。市场规模 :2026 年全球 AI 软件支出将达 4524.58 亿美元,中国 AI 核心产业规模将突破 1.5 万亿元;AI + 工业软件细分市场将保持 41.4% 的高速增长,成为工业数字化转型的核心引擎。竞争格局 :国内企业在应用层与垂直场景的优势将进一步强化,基础层的国产替代进程将加速 —— 预计到 2028 年,国产 AI 编程模型的市场份额将从当前的 94% 提升至 98%,国产 AI 开发平台的市场份额将从 未来展望2026-2027 年(规模化落地期) :专项行动的政策红利将集中释放,工业软件、信创场景的 AI 渗透率将快速提升,智能编程、智能测试等细分赛道将实现爆发式增长。预计到 2027 年,工业软件的 AI 渗透率将达 50%,中小企业 AI 应用渗透率将达 50%。2028-2030 年(生态完善期) :AI + 软件的生态将逐步完善,多智能体协同将成为主流开发模式,具身智能软件将成为新的增长点。预计到 2030 年,中国 AI + 软件市场规模将突破 5 万亿元,成为全球最大的 AI 软件市场。长期趋势 :AI 将成为软件产业的核心生产力,软件工程将进入 “人机协同” 的新时代 —— 专业开发者将聚焦 “创造性工作”(如需求定义、架构设计),AI 将承担 “重复性工作”(如代码编写、测试),最终实现 “人人都是开发者” 的业态目标。对于企业而言,抓住专项行动的机遇,不仅是业务增长的契机,更是构建长期竞争力的关键 —— 只有在工业、信创等核心场景形成不可替代的技术优势,才能在未来的市场竞争中占据

夜雨聆风

夜雨聆风