夜雨聆风

夜雨聆风

AI 烧的不是芯片,是 1985 年的飞机引擎 —— 但这门生意,可能从根上就站不住

一、4 月 21 日,达拉斯,一句被忽略的话

2026 年 4 月 21 日,达拉斯,Aviation Week MRO Americas 大会现场。

GE Aerospace 的 CFO Rahul Ghai 在投资者电话会上,被一个分析师追问 CFM56 的退役节奏。他回了一段不长的话——

“I know it’s early days, but as we sit here in April, both the number of parked aircraft and the retirements are really low. In fact, the retirements in the first quarter for CFM56 were lower than what we experienced in the fourth quarter of 2025. We’ve not seen any increase in either of those two trends.”

“现在还早,但我们坐在 4 月这个时点看,停场飞机数量、退役数量,都很低。一季度 CFM56 的退役量,比去年四季度还要低。这两个趋势我们都没看到任何回升。”

这话不长,扔在长达两小时的电话会里,几乎没人接。第二天的中文媒体没有一家报道过这一段。

但这一段,如果你做这一行,听完应该坐不住。

因为它一句话戳穿了过去半年所有关于「航发改燃机救 AI 数据中心」的产业叙事里最关键的那个前提——”退役航发是一个庞大、廉价、源源不断的资源池”。而这个前提,正在被现实数据反复打脸。

二、先把这事讲清楚:

什么是「航发改燃机救 AI 数据中心」

下面这一节,我想先把”航发改燃机救 AI 数据中心”这件事讲清楚——因为这事的产业逻辑,圈外朋友很多人没跟上。

国内提”燃气轮机”,大家第一反应是西门子、GE、三菱那种大型重型燃机——这种燃机从出厂第一天起就是给发电厂用的,巨型的、固定的、要专门盖厂房和上变电站。

但”航改燃机“(英文 aero-derivative gas turbine)是另一种东西——它的核心机直接来自飞机发动机。波音 747、A330、737NG 这种大飞机退役下来的航空发动机,拆掉风扇、改造燃烧室、加装发电机,就变成了一台 25-50MW 的移动式发电机组。

这条路过去几十年一直存在。但市场一直不大——因为它跟 GE 那种 H 级重型燃机比,容量小、效率略低、单价更高。过去主要用在海上石油平台、应急备电、偏远矿区这种”非主流场景”。

直到 2024 年——AI 数据中心爆了。

xAI、Microsoft、Meta、Anthropic 这些公司要在 18 个月内建出几百兆瓦数据中心。但电网批不下来——美国主要电力市场(PJM/ERCOT/MISO)新增并网申请要排队 4-7 年。

数据中心运营商等不起。于是出现了一种”绕过电网”的方案:不等电网批,自己在数据中心旁边搭一组燃机直接发电——业内叫 behind-the-meter(电表后供电)。

而 GE / Siemens / 三菱的新机产能,订单已经排到 2030 年还接不完(这一点我在第三篇里讲过)。

新机不够、电网不批、AI 不能等——剩下的唯一路径,就是从全球退役飞机里”挖”老引擎,改造成燃机,临时给数据中心供电。

这就是过去半年中文产业圈热议、朋友圈反复转发的”航发改燃机”路径。

朋友圈传的版本通常长这样——

“未来十年全球退役 22,800 台航发,理论装机 570GW,改 10% 也是 57GW——AI 时代最大的能源金矿,千亿美金市场,只看谁先上桌。”

这个版本,过去六个月我在国内能源圈、投资群、产业群里看了不下二十次。我自己一度也觉得这事很对。

但这两个月一线翻完所有公开资料、看完所有玩家的真实数据,我的看法变了——

这门生意确实存在,但它的样子,跟绝大多数中国从业者想象的不一样。

下面我把这条赛道拆成四层来看——原料池、价格、技术门槛、中国玩家的可行位置。每一层都有一个被误读的关键事实。看完你大概会有自己的判断。

三、错觉一:

你以为的「原料池」,根本没那么大

先看一组数字。

McKinsey 2024 年航空展望报告:2024-2026 三年的全球飞机退役率,比疫情前(2010-2019)低 24%。

IATA 2025 年 8 月《全球商用机队报告》原文:“the current rate of aircraft retirements remains near record lows… resulting in the highest average fleet age in the history of aviation.”

翻译——全球商用机队的平均机龄,达到了航空史上最高。

Reuters 2026 年 1 月:全球 2026 年机队退役率只有约 2%,远低于 2.5%-3.5% 的正常区间。

再算上 GE CFO 那句”Q1 比 Q4 还低”,四个数字串成一条线——

全球航发不是在加速退役,

是在被强行续命。

这事的机理

根源在新一代发动机出问题。

Pratt & Whitney 的 PW1100G(GTF 系列)在 2023 年被发现有粉末冶金缺陷——一种在制造高压涡轮盘时混进去的微量污染。这个缺陷小到几乎检测不出来,但后果是引擎在飞行中可能开裂。

结局很惨——截至 2026 年 Q1,全球 835 架装 GTF 引擎的 A320neo 停场,占该型号全球机队的 38%。

这意味着每三架 A320neo 里,就有一架不能飞。

CFM 那边的 LEAP-1A 也没好到哪去。Bloomberg 2024 年 7 月独家爆料——LEAP 高压涡轮叶片有”异常多的不合格件”,CFM 不得不在每台新引擎上塞进一个所谓的”耐久性套件(durability kit)”。截至 2026 年初,只有大约一半的 LEAP-1A 装了这个套件。

说白了——

现役的新一代引擎不靠谱,

航空公司不敢退役老飞机。

反常的连锁反应

正常情况下,A320neo / 737 MAX 这些新飞机交付以后,旧的 A320ceo / 737NG 应该陆续退役,身上的 CFM56 引擎进入二手市场,最终变成”退役航发原料池”。

但现在反着来了。

旧飞机不能退——因为新飞机不能飞。

更狠的是,现役老飞机的 CFM56 引擎,反过来要从被拆的飞机身上找备件。

具体到什么程度?

• 2025 年初,IndiGo 拆了两架 6 年新的 A321neo——只为了拿引擎当备件

• 2025 年底,Spirit Airlines 在破产保护中拆了两架 3.5 年和 4 年的 A320neo(注册号 N950NK 和 N959NK)——这是航空史上被拆解的最年轻的窄体客机

• EirTrade Aviation + RESIDCO 联手收购整批 A320neo,目标就是拆

• 英国 AerFin 公开宣布要再买 4 架拆

这种事,过去几十年航空圈从来没见过——为了一台引擎,拆一架还在保修期里的飞机。

那 22,800 这个数字,水分有多大

中文圈那个 “22,800 台/570GW/57GW” 的数字,是 Aviation Week 2025 年商业机队预测里的一个理论数字——它说的是 2025-2034 这十年,全球将有 22,800+ 台商用涡扇/涡桨发动机随退役飞机退出现役。

但请注意,“理论”两个字。

这个数字是按照”正常退役节奏”算的。当现实节奏比预测低 24%、当 GE CFO 亲口说 Q1 退役比 Q4 还低、当航空公司在抢自己机队的旧引擎当备件——这个理论数字,首先要打个 7-8 折。

更关键的是,就算这些引擎按时退下来,它们也不会都流向”改燃机”这条路。

引擎退下来后的真实分流路径是这样:

两个折扣叠起来:22,800 台,真正能进入”改燃机”路径的,不到 1,500-1,800 台。

理论装机看起来还有 45-55GW,数字仍然不小。但这个数字有个隐藏条件——它是十年累计。摊到每年,大概 4-5GW 新增。而摩根士丹利预测,到 2028 年,美国 AI 数据中心电力缺口就要 40GW。

也就是说——就算”57GW 金矿”全部按理论值兑现,平均到每年也就够吃 AI 缺口的 10%。其余 90%,得另想办法。

所以第一个错觉就这么破了:你以为的”原料池”够大,其实远没那么大。

但更让人意外的事还在后面——这些为数不多的退役引擎,也不像你以为的那么便宜。

四、错觉二:

你以为的「退役资产」,

其实是「抢手货」

再看一组价格数据。这一组,我在国内能源圈讲过几次,没有一个朋友的反应不是”卧槽”。

IBA(International Bureau of Aviation)2025 年 9 月披露的二手 CFM56 价格:

• CFM56-7B26E 半寿值:$7.23M/台(约 5,200 万人民币)

• CFM56-5B4/3 PIP:$6.37M/台

• CFM56-7B26/3:$5.49M/台

Magnetic Leasing 2025 年 8 月数据:CFM56 部分变体的二手价,过去两年涨了 50%。

月租金:CFM56-7B 长租 $80,000-$100,000/月,短租超过 $100,000/月。

Cirium 数据(被 Reuters 引用):紧俏期间一台 PW1100G 引擎月租 $200,000——几乎等于整架飞机租金。

单台 GTF 二手最高卖到 $20,000,000。

这些数字摊到桌上,产业里很多人嘴上不说,心里都明白——

“退役航发”这四个字,

跟”便宜”完全不沾边。

你以为你是在捡破烂,其实你是在和波音 737NG 的现役机队抢同一台引擎。

同一台 CFM56,有两个买家在抢

这个市场的真实结构是这样的。

一台 CFM56 引擎从飞机上拆下来,理论上可以走两条路。

路径 A:进 MRO 做翻修,卖给航空公司当备件,继续飞十年。航空公司付钱保命。

路径 B:进 FTAI Power / ProEnergy 这类公司的工厂,改成 25-50MW 燃机,卖给数据中心。AI 公司付钱发电。

过去十年,路径 A 是默认路径——因为路径 B 几乎不存在。

但 2024-2025 年起,路径 B 开始出现真实订单。FTAI Power 的目标产能是 100 台/年,ProEnergy 的存量是 75 台 + 52 台在装配。

两个原本互不相干的市场,从 2026 年开始正式竞价。

而航空公司这一边,买引擎的逻辑是要命的——

• 一架停场的 A320neo,每天的损失约 $30,000-$50,000(包括租金、机组、机会成本)

• 一台备用 CFM56 引擎,月租金 $100,000 都能接受——因为它能让一整架飞机重新挣钱

这账谁都会算——在航空公司眼里,$100,000/月的租金不是天花板,是底价。能让飞机重新挣钱的引擎,租金再涨它也得咬牙付。

而在 FTAI Power 眼里——引擎成本每涨 $1M,产品 25MW 燃机的售价就要相应涨,客户会算账,谈判会延长,毛利会被压缩。

两边出价的底气根本不在一个量级。 抢同一台 CFM56,这一仗大概率是航空公司赢。

故事还能更扎心

讲完 CFM56,再讲一个很多人没想到的细节——Spirit Airlines、IndiGo、AerFin、Unical 在拆的那些”年轻 A320neo”,身上的引擎不是 CFM56,是 PW1100G(GTF)。

CFM56 装在 737NG 和 A320ceo 这种老一代窄体机上。

PW1100G 装在 A320neo 这种新一代窄体机上。

为什么 GTF 引擎也被拆下来?——因为 PW1100G 缺备件、有缺陷、修不过来。航空公司宁愿拆一架 4 年新的整机,只为了拿一台二手引擎给另一架机用。

这画面荒诞——但它正在每天发生。

而 PW1100G 没法直接改成航改燃机——美国主流的航改产品 LM6000、PE6000、SGT-A35,都是从 CF6 / Trent 这种老一代大涵道比涡扇衍生的。GTF 那种齿轮箱减速结构,从工程上不适合做工业燃机。

所以当下 AI 数据中心眼里能改的引擎,只有 CFM56(25MW 级)和 CF6-80C2(48MW 级)这两类。这两类,正好都是航空公司当下抢得最凶的。

你来得晚了

中文圈一直把”航发改燃机”想象成一个捡漏式的二级市场套利——退役了别人不要,我捡来加工,中间挣钱。

但这个市场的真实形态是——

流到二级市场的退役引擎本来就少,航空公司又把这部分抢得头破血流。”航发改燃机”在这场抢夺战里,出价能力比航空公司低,工期紧迫度比航空公司低,改装的政治正确性也不如让飞机继续飞。

你来晚了。

而且,就算你赶上了,你买得起,你也未必能改。

第三个错觉来了。

五、错觉三:你以为的「航改」,

其实有一道看不见的墙

讲一件大多数中文媒体没讲清楚的事。

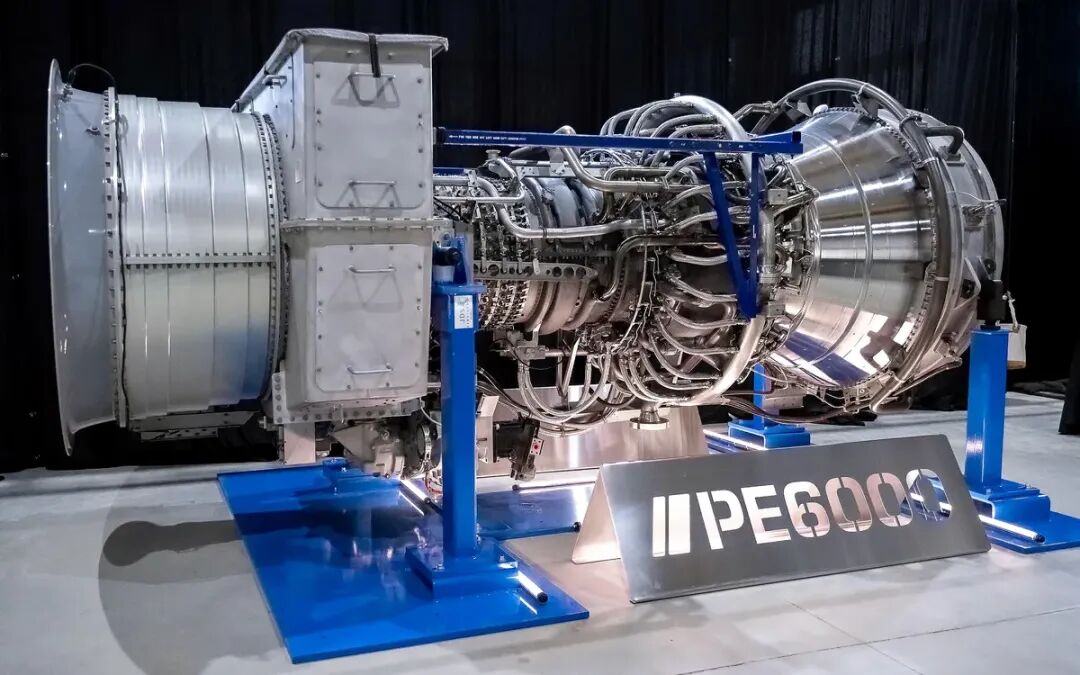

ProEnergy 的 PE6000——业内被反复引用的那款”用 1985 年波音 747 引擎改造的 48MW 燃机”——花了多少时间和钱才做出来?

ProEnergy 公司官网原文,我直接引——

“Our PE6000 program took off with a 7-year, $115-million investment in R&D, manufacturing, and infrastructure.”

7 年,$1.15 亿美元。

而且这只是一款机型(PE6000 用的是 CF6-80C2 一款引擎核心)。还不是一家公司从零开始做的——更精彩的细节在后面这一句:

“The concept of matching a flight engine core with aeroderivative parts was born and executed through a collaboration between RWE, a major European utility, and PROENERGY.”(通过欧洲主要公用事业公司,RWE与 PROENERGY的合作,将航空发动机核心与衍生部件相匹配的概念应运而生并得以实施。”)

这款燃机的最初概念,是 ProEnergy 和 RWE(德国电力巨头)联合开发的——不是 ProEnergy 单干。也就是说,即使是行业里最被推崇的”航改创业故事”,背后也有一家欧洲电力巨头手把手陪练。

国内有人跟我说:”我们买几台退役引擎,找两家工程团队,半年也能改出来”——

朋友,ProEnergy 用 7 年,跟 RWE 一起,$115M,只做出来一款。

真正的墙在哪里

技术墙只是表层。真正的墙,是 IP 和 OEM 授权体系。

这里有件事值得说清楚——

FTAI Power 的 25MW 机组,基础是 CFM56 引擎核心。CFM56 是 GE Aerospace 和法国 Safran Aircraft Engines 的 50:50 合资公司 CFM International 的产品。

截至 2026 年 4 月,CFM International 没有公开认可任何”CFM56 改工业燃机”的产品。

2026 年 1 月 22 日,FTAI 跟 CFM International 签了一份”多年材料协议”,当时市场把它当作 FTAI Power 的合规背书来读。但协议原文的措辞,其实是这样——

“Under the agreement, FTAI secures OEM replacement part supply, thrust performance upgrades and component repair… to provide the global fleet with cost-effective engine maintenance solutions… support the strong global demand for current generation narrowbody aircraft.”(根据该协议,FTAI 确保获得原始设备制造商的替换零件供应、推力性能升级和部件维修……为全球机队提供经济高效的发动机维护解决方案……满足当前窄体飞机的强劲全球需求)。

注意这几个词:replacement part supply、thrust performance upgrades、component repair、narrowbody aircraft。

全部是航空 MRO(维修维护)语言。整份协议里,没有一个字提到 “power generation”、”aero-derivative”、或 “stationary power”。

说穿了——

FTAI Power 把 CFM56 改成 25MW 工业燃机这件事,在 OEM 授权体系里,是一个”未被正式背书”的灰色业务。

FTAI 正式立项 FTAI Power 的发布通稿(2025 年 12 月 30 日)上,没有 CFM、GE、Safran 任何一个高管站台或表态。

我不在这里下结论说这是”违规”——FTAI 显然有自己的法律团队,他们的逆向工程能力也是真实存在的。但站在产业角度看,这是一个非常少见的格局:

• 过去:每一款航改燃机都是 OEM 主动开发、深度授权的产物——LM6000 是 GE 自己改 CF6-80C2 的、SGT-A35 是 Siemens 拿到 Rolls-Royce Trent 授权的、FT4000 是 Mitsubishi-PWPS 在 Pratt & Whitney 授权下做的。

• 现在:FTAI Power 在做一件原 OEM 自己没做、也没授权别人做的事。

学术界其实早有暗示。2017 年发表在 Cogent Engineering 期刊上的一篇 paper《Performance evaluation of aeroderivative gas turbine models derived from a high bypass turbofan for industrial power generation》,作者明确写道:

“Aeroderivative gas turbine models of the CFM56 high bypass turbofan engine family which is not currently in the market, has been developed for possible industrial application.”

翻译——CFM56 派生的航改燃机,在市场上从来没有过)。

为什么没有?——CFM 是 GE-Safran 50:50 合资,两边的 IP 是分割的。GE 控制核心机(HPT/HPC/燃烧室,源自军用 F101),Safran 控制风扇/齿轮箱/排气/LPT。没有任何一方能单独授权 CFM56 改成工业燃机。

换句话讲——CFM56 从立项的第一天,IP 就被分成了两半,各拿一半,谁也动不了对方那半。这种结构是 1973 年中美法三方妥协的产物,不是 GE 和 Safran 自己能改的。FTAI Power 现在做的事,本质上是绕开这套格局自己单干。

中国玩家的一个常见误判

国内不少朋友问我:”我们直接买退役 CFM56,运到中国改了再卖回美国——能不能做?”

这条路,堵在不止一个地方。

第一,EAR 出口管制。CFM56 引擎核心(Core)源自军用 F101。1973 年 GE 跟 Snecma 谈合作时,法国为了拿到这个核心机的出口许可,专门跟尼克松政府签了协议——保证核心机在美国制造,然后才运往法国。半个世纪过去了,CFM56 的核心机出口到中国去,在当下的中美关系下,美国商务部 BIS 给出口许可的概率,接近于零。

第二,技术数据 IP。即使你能买到引擎本体,维修手册、控制软件、改造工艺——这些都是 GE/Safran 知识产权。没有这些资料,你的”改造”是逆向工程加猜测,做出来的东西没法过认证。

第三,改完再回到美国——CFIUS 那一关。哪怕你把改装在第三国完成,把整套设备进口美国,只要交易涉及”中资 + 能源关键基础设施 + 航空技术”,CFIUS 审查 6 个月到 2 年起步,被否决的概率不低。

第四,EPA 排放许可 + 并网认证。即使前三关都过了,这个机组要在美国并网发电,还要拿 PSD(Prevention of Significant Deterioration)许可、过 NSPS 新排放标准、过 NERC CIP 网络安全标准、过区域电网公司的并网测试——单这一套,内部估算 1-2 年。

所以”中国改了再卖回美国”这条路——理论上工程可行,实操上四面是墙。

一个被忽略的小词:控制系统

还有一道关,国内朋友常常想不到。

任何航改燃机要并网发电,都要装一套电网级控制系统。这套系统要做的事情包括:频率响应、电压调节、调度通讯、故障穿越、数据上报、网络安全。

美国的能源关键基础设施,法律层面已经事实上禁止使用中国厂商的控制系统。NERC CIP-013(Supply Chain Risk Management)2020 年生效,2024 年又加严。再叠加 2025 年财政部和能源部的新指引,华为、中国电气、施耐德中国分支等厂商,在美国电力关键基础设施上的市占率,已经被压到接近零。

如果中国玩家真要在美国本土做航改燃机改装,控制系统这一关只有两条路:

• 用美系(Emerson Ovation、GE Mark VIe)

• 用欧系(ABB Symphony Plus、Siemens SPPA-T3000)

不能用国产。

所谓”中国改装”,其实没法是 100% 中国的。最核心的那颗”大脑”,必须从美欧买回来。

所以”中国制造的成本优势能横扫这个赛道”这个故事,讲不通——最关键的”大脑”既然必须从美欧买,这个产品就不是一个真正意义上的”中国造”。

六、错觉四:

你以为「中国玩家可以接这一棒」

讲到这里,可能有朋友会问:”那中国到底能不能进?”

我的回答是——能,但不是用大多数人想象的方式。

先讲清楚为什么”大多数人想象的方式”行不通。

一个国内同行常常忽略的事实

全球能做飞机拆解的专业公司,55% 在美国,42% 在西欧,中国只有 9 家。其中 8 家是 MRO 公司兼做拆解,真正专业拆解只有 1 家——中飞通用。

这不是产能问题,是适航认证问题。

全球二手航材市场,认的是 FAA(美国)、EASA(欧洲)、CAAC(中国)三套适航证。没有 FAA/EASA 证,你拆下来的发动机根本进不了北美主流二手航材市场——只能在国内市场里流通,或者按金属回收价处理(主要是镍基合金、钛合金,一台 CFM56 整机大约值几十到上百万人民币),原本 $700 万一台的资产,价值打个一两折是正常事。

中国南航 2022 年那批 A380 退役,5 架飞机全部跨太平洋飞到加州莫哈维拆——不是因为我们不会拆,是因为我们拆下来的东西,别人不认。

行业流传一个说法——莫哈维每投入 $1 拆解,可以回收 $11 价值。这 11:1 的杠杆,不是因为美国人会拆,是因为美国人手里捏着拆完之后的整套通路:适航认证、二手航材市场、全球分销网络、专业仓储和长期封存条件。其中最关键的那一环,就是认证。

中国手上其实有牌——但不是想象的那张

过去两年,中国其实悄悄做了几件事。

一,成都”凤凰”项目(空客在双流机场附近的全生命周期服务中心):这是欧洲之外唯一一个由整机制造商亲自参与运营的拆解基地。资源回收率稳定在 91%,超过莫哈维。

二,贵州、湖南、新疆的本土拆解基地陆续投运。

三,中国海关 2024 年开始允许”整机进口拆解”,此前进口必须按部件报关。

四,东方航空 2025 年开始把 A330 退役引擎留在国内拆,不再送美国。

未来 10 年中国预计退役 1000+ 架飞机,仅拆解回收这一项,十年累计市场就有 500-800 亿人民币级别——而且这个数字是过去几乎全部流到海外去的。

但请注意——这是中国国内的市场,不是美国市场。

那机会到底在哪

我这一年跑下来的体会,中国玩家在”航发改燃机”这条赛道上,确实有机会,但有三层。每一层都跟大家以为的不一样。

第一层:别去抢退役引擎,做产品里的「非核心件」

ProEnergy 的 PE6000、FTAI 的 25MW 机组、Mitsubishi 的 FT4000——这些产品里,所有非”核心机”的部分都是开放供应链:发电机、变频器、燃料系统、SCR 排放处理、撬装结构、并网柜、控制柜外壳。

这些东西,中国制造业的水平已经追平国际主流——价格还便宜 30-50%。

杰瑞在第三篇文章里讲过的成撬模式,本质上就是这个逻辑。只是这次的客户名字不叫西门子,叫 ProEnergy 和 FTAI Power。

第二层:别当 OEM,学 Sulzer 那种「独立服务商」

Sulzer 是瑞士的一家工程公司。它现在做一件事——接管 GE 已经不再支持的老燃机型号。

GE 1978 年推出的 LM5000,后来停产、不再支持。Sulzer 拿到 GE 授权,成为 LM5000 的全球独家维护商。Sulzer 自己在官网上的原话:

“Often, customers will cancel their contracts with OEMs and come to us instead. We offer shorter lead times as we are a dedicated ISP.”(客户经常会取消跟 OEM 的合同,转过来找我们。我们交付周期更短,因为我们就是专做这一行的独立服务商)。

这段话翻译成中国产业语言:

OEM 自己腾不出手的售后市场,是一块最被忽视、但最稳定的金矿。

中国在这个赛道上有先天优势:完整的高温合金产业链、大型航发维修能力(北京飞机维修工程、成都发动机维修中心)、中航工业和航发集团的材料体系、加上几十年积累的船用燃机大修经验(中船 712 所、无锡某些专业公司)。

我们有能力,有人才,有产线。但我们没有 ISP 牌照,没有 OEM 授权,没有进入北美客户的认证体系。

技术能力是基础,但真正卡住中国玩家的不是技术,是商务关系和认证体系。这条路谁先打通,谁就能吃下这块 20 年稳定增长的生意。

第三层:不是去美国,是把「非美战场」吃透

我反复说过——北美市场再重要,中国玩家拿走超过 10% 份额的天花板很硬。但这一波 AI 用电缺口,不只是北美的事。

• 东南亚:菲律宾、越南因全球燃机短缺,原计划上 LNG 发电的 AI 项目都在改方案——印尼、泰国、马来西亚也有同样信号。

• 中东:阿联酋”国家 AI 战略”、沙特 NEOM、卡塔尔的金融数据中心,都在大规模上分布式电源。中国储能、中国光伏、中国柴油机,在中东早已经是默认选项。下一个加进去的就是燃机。

• 拉美和非洲:巴西、墨西哥、尼日利亚、肯尼亚的数据中心运营商已经在找替代方案。

• 独联体:中国”太行 110″已经接到俄罗斯瓦泰克的 20 台意向订单。

北美三家 OEM 把主力产能优先调去吃 AI 高价订单,亚非拉新兴市场被排到队尾——这本身就是中国玩家的天赐机会。

不要总盯着北美数据中心。把”非美战场”吃透,等 2030 年三大 OEM 回过神,中国已经在这些市场形成装机基础 + 服务网络 + 标准输出。这一棋如果走对了,中国燃机产业拿到的不是三年红利,是二十年战略纵深。

第二篇我写过这句话,这一篇我再写一遍——

因为关于”出海北美”的念想,在这个产业里太重了。重到很多人忘了,世界其他地方,也是世界。

七、写在最后:

四个错觉拆完之后

四个错觉拆完了。

读到这里别误会——我不是在说这事不能做。

这事能做。但要做对的那件事。

写到这里,想说一句心里话——所有”大风口”的真实结构,都比朋友圈传的版本复杂十倍。

xAI 那 35 台燃机的故事,表面看是”非传统玩家进场”。真相是这帮玩家在用一种监管逐渐堵死的姿势临时续命——SELC/NAACP 的诉讼,EPA 1 月新规,xAI Colossus 2 现在又被告——这一波”快装快跑”模式,从 2026 年起每天都在被关上窗口。

韩国斗山进美国的故事,被讲成”韩国人突然牛了”。其实背后是两件极其朴素的事:美韩贸易协议把斗山的关税压到 0%,加上 Doosan 自己 7 年坚持在美国本地化建供应链。结构性条件加上结构性投入,这不是奇迹,是工夫。

到 AI 数据中心的航发改燃机这件事——它真正的样子,不是退役金矿。是一场航空公司、改燃机玩家、和监管,在抢同一批越来越少的旧引擎的混战。

中国玩家想冲进去抢主导权,胜算不大。但这场混战的边缘有大量没人占的位置——做交付、做服务、做主角看不上的市场——这些位置才是中国玩家真正该站的地方。

中国玩家这一次,真正该站的位置不是 FTAI Power 的位置——那个位置 FTAI 已经占住,而且它面前的路是绕开 OEM 自己单干,这条路风险中国玩家未必扛得住。

该站的位置,是 FTAI 工厂车间隔壁那栋楼——做发电机、做撬装、做控制柜壳、做 SCR、做长生命周期备件。

也可以是 Sulzer 已经吃了 30 年的那块地——OEM 不愿意接的老型号大修,正好让中国玩家把三大 OEM 漏出来的售后市场接住。

还有一个最容易被忽略的——北美之外的所有市场。

三大 OEM 把全部产能抽去吃高价订单,亚非拉留下的真空,谁去填?

这三个位置,听起来都不性感。没有一个是”卖整机替代 GE”那种打鸡血的故事。

但每一个,都是中国制造业过去三十年最擅长的事——在主角让出来的边缘地带,把生意做扎实。

最后一段

朋友圈里隔三差五就有人发”未来十年 22,800 台退役航发,理论装机 570GW,改 10% 就是 57GW”——后面跟着一句”千亿美金市场,只看谁先上桌”。

我每次看见,心里都很复杂。

这种数字,既是真的,也是假的。

真的是,这个市场确实存在,体量也确实大。

假的是,你以为的那个”上桌”姿势,跟现实差了不止一公里。

过去二十年,中国制造业最常吃亏的,就是把别人的故事原样复制一遍,然后撞墙。光伏、电动车、芯片代工,我们都吃过这种亏。

这一次,如果还是只盯着”22,800 台退役”这一个数字冲——大概率会再撞一次。FTAI Power 头上的 IP 风险、航空公司同时在抢的 CFM56、ProEnergy 7 年 $115M 才做出一款的真实门槛、控制系统这道绕不过去的红线——这些事看不清,生意就做不下来。

AI 烧的不是芯片。

烧的是历史。

烧的是 1985 年的引擎、是已经飞了 30 年的 737、是 GE 和 Safran 从 1974 年就分开各拿一半的 IP 设计、是 NERC 几十年下来的合规体系、是莫哈维沙漠里 11 块钱回收 1 块钱投入的那套工业基础设施。

这些东西,没有一个是三年能堆出来的。

中国玩家想在三年内冲进去当主角,胜算不大。但做主角隔壁那个能交货、能服务、能填空的角色——这才是过去三十年我们真正擅长的事。

别在主战场抢一个

本来就不是给你准备的位置。

在主战场旁边,把别人空出来的格子,

一格一格站满。

本文数据来源(部分):GE Aerospace 2026 Q1 投资者会议(MRO Americas 4 月 21 日);McKinsey Aviation Outlook 2024;IATA《全球商用机队报告》2025 年 8 月;IBA《Engine Values Release》2025 年 9 月;Aviation Week 2025 Fleet & MRO Forecast;Reuters 引用的 Cirium 数据;FTAI Aviation Q3/Q4 2025 财报、SEC 10-K、2025 年 12 月 30 日 FTAI Power 通稿、2026 年 1 月 22 日 CFM 协议通稿;ProEnergy 公司官网及 IEEE Spectrum 2025 年 10 月报道;Willis Lease Finance 2025 年 10-K;AerSale 2024 年 10-K;Magnetic Leasing 公开数据;Cogent Engineering 2017 年学术论文;Southern Environmental Law Center / NAACP 诉讼文件;Bloomberg、Aviation Week MRO、Flight Global、Datacenter Dynamics、Tom’s Hardware、Mexico Business News 等公开报道。部分行业细节来自一线同行交流与个人观察。观点仅代表个人,不代表任何机构立场。

我会继续在这个号上追踪这个赛道。尤其欢迎一线的朋友来纠正我——任何一个具体数字、任何一个判断、任何一个”我看得跟你不一样”的角度,都欢迎。如果觉得这篇有启发,关注「电掣算力」,点个在看,或转给在做这一行的朋友。

「电掣算力」 | 北美数据中心 × 燃气轮机供电 × AI 时代的能源新基建

一个在北美做燃机的中国人。离主战场最近,离话筒最远——记下我看到的事。