夜雨聆风

夜雨聆风

全球AI算力产业链博弈:中美欧三方标准、算力、资源卡位战

一、格局底色:三极分立,算力失衡下的博弈起点

全球 AI 算力格局,本质是技术、资本、能源、规则四大维度的实力映射,当前呈现 “美国独霸、中国追赶、欧洲卡位” 的失衡三极态势。

(一)美国:75% 算力掌控者,芯片 + 生态双霸权

Epoch AI 数据显示,美国掌控全球约75%的 AI 运算能力,亚马逊 AWS、微软 Azure、谷歌云三大巨头承载全球 60%-75% 的 AI 工作负载算力。其核心优势集中在两点:

- 芯片垄断

英伟达占据全球高端 AI 芯片 78% 市场份额,H200、GB200 系列芯片垄断训练核心算力,3nm/2nm 先进制程 + CUDA 软件护城河,形成 “芯片 – 框架 – 开发者” 的闭环生态,全球超 400 万开发者绑定,迁移成本高企。 - 资本与人才虹吸

2026 年美国头部 AI 企业资本开支超6000 亿美元,OpenAI 估值达 8520 亿美元;汇聚全球 60% 以上高端 AI 研发人才,技术壁垒持续加固。

但美国并非无短板:能源瓶颈日益凸显,本土电网老化,数据中心 PUE 普遍 1.3 以上,多地限制新建算力园区,微软、谷歌甚至被要求 “不得推高电价”。为破局,马斯克推出 TeraFab 太空算力工厂,计划年产 1 太瓦算力(超当前全球总产能),用太空光伏 + 真空散热将 PUE 压至 1.05 以下,试图以 “天基算力” 拉开代差。

(二)中国:15% 算力追赶者,基建 + 绿电 + 国产化三重突围

中国以 14%-15% 的全球算力占比稳居第二,2026 年算力总规模将突破 1200 EFLOPS,已建成 42 个万卡级智算集群,智能算力贡献率近 90%。发展路径完全区别于美国:

- 广积粮、高筑墙

先进制程受限下,放弃单点极致,走Chiplet 芯粒堆叠 + 系统级优化路线,华为昇腾、海光、壁仞等国产芯片快速迭代,国产 AI 加速卡市占率突破 41%。 - 东数西算 + 绿电优势

全国一体化算力网成型,西部算力枢纽要求 PUE≤1.2、绿电占比≥80%,甘肃庆阳万卡集群绿电占比超 80%,电价低至 0.398 元 / 千瓦时,一度电比东部便宜 2-3 毛,万 P 算力年省电费千万元级。中国发电量是美国 2-3 倍,西电东送特高压网络,为算力扩张提供坚实能源底座。 - 应用驱动

不执着于基础算法单点突破,聚焦工业、政务、民生等海量场景落地,依托超大规模市场和完整制造业链,在具身智能、端侧小模型上形成非对称优势。

(三)欧盟:不足 5% 算力卡位者,规则 + 合规筑壁垒

欧盟算力占比不足5%,2025 年仅发布 2 个重磅 AI 模型,硬件与生态处于劣势。但它是全球数字规则制定者,以 “监管铁幕” 实现差异化竞争:

- 《人工智能法案》立规

2026 年起,大型 AI 算力节点绿电占比不得低于 70%,违规企业面临全球年营业额 4% 的罚款,直接影响企业投资决策(如 OpenAI 暂停英国 8000 枚 GPU 项目)。 - 2000 亿欧元自主算力计划

试图将欧洲算力占比提升至 20%,依托工业基础深耕高合规垂直领域(医疗、金融、政务),强调 “数字主权”,避免被中美技术绑定。

三方核心实力对比表

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

二、标准博弈:规则制定权之争,三套体系割裂全球市场

算力产业链的最高维度竞争,从来不是硬件性能,而是标准制定权—— 谁定义了算力的度量、接口、安全、合规标准,谁就掌握了产业的 “游戏规则”。当前中美欧已形成三套差异化标准体系,从底层芯片到上层应用全面割裂。

(一)美国:技术霸权输出,打造 “CUDA 式” 全球标准

美国的标准逻辑是技术领先→垄断市场→输出标准→绑定全球,核心抓手:

- 芯片与接口标准

英伟达 NVLink、PCIe 5.0 等接口成为全球算力互联标配,HBM3e 内存、2.5D/3D 封装等先进技术标准由美国主导,台积电 3nm 及以下制程工艺标准完全贴合美国需求。 - 算法与框架标准

依托 CUDA 生态,将 TensorFlow、PyTorch 等框架的底层接口与英伟达芯片深度绑定,间接定义 AI 算法开发、训练、推理的技术规范;通过 “技术繁荣队” 计划,向盟友推广 AI 算法、半导体芯片标准,试图剥夺他国标准自主制定权。 - 数据与安全标准

强调 “市场主导、行业自律、事后问责”,主张低限制的数据自由流动,本质是维护美国科技巨头的全球数据霸权,通过长臂管辖获取全球数据,形成美国主导的数据治理规则。

(二)中国:自主标准 + 兼容国际,构建 “算力网” 中国方案

中国的标准策略是自主可控为核心、兼容国际为辅助,依托全国一体化算力网建设经验,推动标准从 “跟随者” 向 “共建者” 转变:

- 算力基础设施标准

出台《智算中心建设指南》,明确 PUE、液冷、供电、网络等核心指标,建立统一的算力度量、计费、交易体系,打破厂商壁垒;“东数西算” 八大枢纽、十大集群的布局标准,成为全球大规模算力网络建设的参考范本。 - 芯片与生态标准

华为 CANN、百度飞桨、昆仑芯 KUNLUN 等构建自主软件生态,定义国产芯片的指令集、编程接口、优化标准;在量子计算等前沿领域,建立独立于美国 NIST 的国家标准体系,实现技术自主。 - 绿色与安全标准

强制算力枢纽绿电占比、PUE 上限,形成全球最严格的算力绿色标准;强调 “数据主权防御”,出台《数据安全法》《个人信息保护法》,定义数据跨境、存储、使用的安全标准,与欧美形成差异化治理体系。 -

(三)欧盟:合规优先,打造 “高门槛” 标准壁垒

欧盟的标准核心是合规与权利保护,以严格法规形成高门槛,间接主导高端市场规则:

- AI 合规标准

《人工智能法案》将 AI 分为不可接受风险、高风险、中风险、低风险四类,高风险 AI(医疗、教育、政务)必须通过严格合规审查,定义算法透明度、可解释性、偏见检测等强制标准,成为全球高风险 AI 的合规标杆。 - 绿色算力标准

比中国更激进的绿电要求,2026 年起大型算力节点绿电占比≥70%,2030 年进一步提升至 90%,同时严格限制算力扩张的碳排放,倒逼企业采用高效液冷、可再生能源,形成欧盟特色的绿色算力标准。 - 数据保护标准

GDPR(通用数据保护条例)定义全球最严格的个人数据保护标准,强调数据本地化存储、用户知情权与删除权,限制数据向美国等 “低保护水平国家” 流动,形成欧盟主导的数据隐私保护规则。 -

(四)标准博弈的核心矛盾:统一还是割裂?

三方标准体系的碰撞,本质是全球化 vs 本土化、技术霸权 vs 主权自主、效率优先 vs 合规优先的矛盾:

-

美国希望一套标准通吃全球,依托技术领先将盟友和发展中国家纳入其体系,维持霸权; -

中国坚持自主标准 + 兼容国际,既要避免被美国卡脖子,又要通过开放标准吸引新兴市场,构建 “非美” 生态; -

欧盟以合规标准筑高墙,不追求技术霸权,而是通过高门槛过滤竞争对手,保护本土企业,主导高端合规市场。

短期看,全球算力标准将长期处于 “三足鼎立、局部兼容” 的割裂状态,芯片接口、算法框架、数据合规等领域的标准冲突,将增加企业跨区域布局成本,加速产业链 “双轨化”;长期看,谁能在标准兼容性、技术先进性、合规合理性间找到平衡点,谁就可能主导未来全球算力标准的融合方向。

三、算力军备战:供给与成本的生死竞速,双轨化格局成型

标准博弈的背后,是算力供给的军备竞赛—— 中美欧均在疯狂扩张算力规模,同时争夺低成本、高效率的算力资源,最终形成 “美国高端闭环、中国规模突围、欧盟合规卡位” 的双轨化供给格局。

(一)美国:高端算力垄断,暴力美学下的成本困境

美国的算力供给策略是极致高端、垄断训练、推理下沉:

- 训练算力:绝对垄断

英伟达 H200/GB200、谷歌 TPU v7、亚马逊 Trainium 等高端芯片,几乎垄断全球顶级 AI 训练算力,单卡性能、制程工艺、互联带宽均处于绝对领先,OpenAI、微软、谷歌等巨头的训练集群全部采用美国芯片,形成 “高端训练 = 美国算力” 的认知。 - 推理算力:全球分散

将中低端推理算力向盟友(韩国、日本、中国台湾)和成本更低的地区转移,本土聚焦高利润训练和核心技术研发,同时通过出口管制限制高端芯片外流,维持 12-18 个月的技术代差。 - 成本痛点:电荒推高成本

美国数据中心平均电价是中国西部的 1.5-2 倍,PUE 普遍 1.3 以上,算力扩张的边际成本持续上升;2025 年亚特兰大、新奥尔良等多地暂停审批新数据中心,微软、谷歌被迫调整算力扩张计划,部分订单转向海外。

(二)中国:规模算力突围,性价比 + 绿电构建成本优势

中国的算力供给策略是规模为王、国产替代、绿电降本:

- 训练算力:快速追赶

华为昇腾 910B/C、海光 DCU、壁仞 BR100 等国产芯片批量落地,华为 Cloud Matrix 384 超节点 BF16 算力达英伟达 GB200 的 2 倍,训练成本低 30%,供应链本土化率超 85%;甘肃亿算、庆阳智算中心等十万卡级国产集群开工建设,逐步打破美国高端算力垄断。 - 推理算力:全球第一

依托 “东数西算” 和低成本绿电,中国推理算力规模全球第一,2026 年推理算力占比将达 70% 以上,主要服务工业、政务、安防、电商等海量场景;国产芯片在推理侧性价比优势显著,单 P 算力成本比美国低 40%-50%,吸引全球推理订单向中国转移。 - 供给模式:分布式算力网

区别于美国 “少数超级园区” 模式,中国建成 42 个万卡级智算集群,形成 “50-150MW 区域中心 + 全国算力网络” 的分布式布局,避免单点故障,同时灵活适配不同场景需求,算力利用率比美国高 20% 以上。 -

(三)欧盟:合规算力卡位,小而精的高端布局

欧盟的算力供给策略是合规优先、小而精、聚焦高端:

- 算力规模:精准控制

不盲目追求算力总量,2000 亿欧元投资重点建设高合规、高绿色、高密度的智算中心,每个集群规模控制在万卡以内,聚焦医疗、金融、政务等高附加值、高合规要求场景,避免与中美在中低端算力市场直接竞争。 - 芯片供给:双源采购

高端芯片依赖英伟达、AMD,但严格限制采购数量,同时扶持本土芯片企业(如 Graphcore、Habana),研发符合欧盟合规标准的 AI 芯片,逐步降低对美国芯片的依赖;中低端推理芯片部分采购中国国产芯片,但需通过欧盟 GDPR 和 AI 法案合规审查。 - 成本痛点:高合规成本

欧盟算力建设的合规成本(数据安全、算法审查、碳排放)是中国的 2-3 倍,绿电成本也高于中国西部,导致欧盟算力价格偏高,全球竞争力不足,只能依靠合规壁垒保护本土市场。

(四)算力军备战的核心走向:双轨化 + 成本战 + 能源绑定

- 双轨化格局固化

全球算力市场将明确分为美国主导的高端训练生态(英伟达 CUDA + 美国芯片 + 高成本)和中国主导的中低端推理 + 部分训练生态(国产芯片 + 自主框架 + 低成本绿电),欧盟作为第三方合规市场,与两大生态部分兼容、部分隔离。 - 成本战成核心战场

算力的竞争最终是成本的竞争,中国依托绿电和基建优势,在中低端算力市场形成不可逆转的成本优势;美国为维持高端垄断,必须持续压缩成本,太空算力、液冷技术、高效芯片将成为降本关键;欧盟则只能依靠合规壁垒规避成本竞争。 - 算力与能源深度绑定

AI 算力的本质是电力的高密度转化,未来算力扩张的核心约束不是芯片,而是能源供给与碳排放。中国的绿电优势、美国的天基能源探索、欧盟的绿色合规要求,都指向同一个趋势:谁掌握了低成本、可持续的绿色能源,谁就掌握了算力扩张的主动权。

四、资源卡位战:能源、数据、人才的终极争夺

算力的背后是能源,能源的背后是数据,数据的背后是人才 ——能源、数据、人才三大核心资源,成为中美欧算力博弈的终极战场,三方围绕资源的获取、控制、利用展开全方位卡位。

(一)能源卡位:绿电为王,中国优势凸显

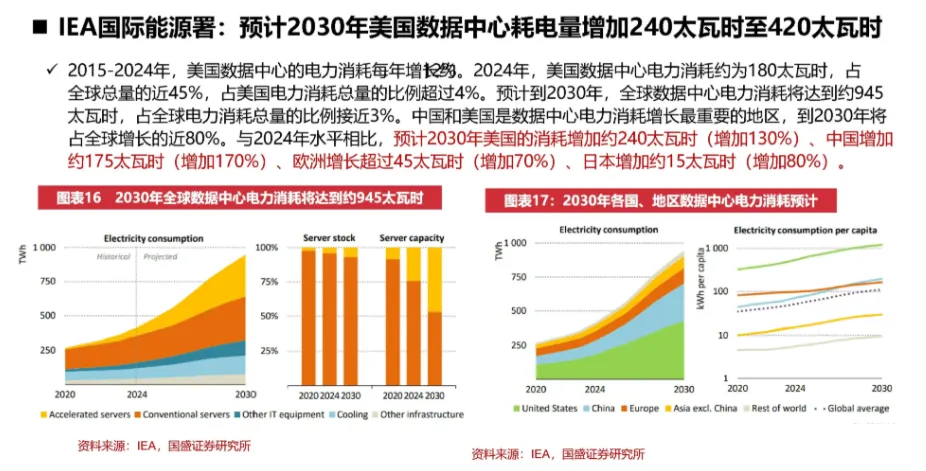

AI 算力是 “电老虎”,一个万卡级智算中心年耗电量相当于 10 万户家庭,2030 年全球数据中心耗电量将达 945 太瓦时,超日本全国用电量。能源卡位的核心是低成本绿电的争夺:

- 中国:绿电富集 + 特高压调度

西部(甘肃、青海、内蒙古)可再生能源(风电、光伏)资源丰富,电价低、绿电占比高,通过 “西电东送” 特高压网络,将西部绿电输送至东部算力需求地,实现 “绿电 + 算力” 的最优匹配;2026 年西部算力枢纽绿电占比≥80%,部分集群达 90% 以上,碳强度比全球平均低 60%。 - 美国:能源短缺 + 天基探索

本土传统能源成本上升,可再生能源占比不足 30%,电网老化导致电力输送效率低,算力扩张面临 “电荒”;唯一破局路径是太空算力,通过太空光伏获取无限清洁能源,真空环境实现零成本散热,将算力对地面能源的依赖降至最低,马斯克的 TeraFab 项目正是基于此逻辑。 - 欧盟:绿色强制 + 成本高企

强制算力节点绿电占比≥70%,但本土可再生能源资源有限,电价高(是中国西部的 2-3 倍),只能通过高价采购绿电或从东欧进口电力满足需求,导致算力成本偏高,竞争力不足。

(二)数据卡位:主权 vs 霸权,治理体系分裂

数据是 AI 算力的 “原材料”,没有高质量数据,算力就是 “无米之炊”。数据卡位的核心是数据主权、数据流动、数据安全的争夺:

- 美国:数据霸权 + 长臂管辖

依托科技巨头(谷歌、Meta、亚马逊)掌控全球 70% 以上的互联网数据,通过长臂管辖强制调取他国数据,主张 “数据自由流动”,本质是维护美国企业的数据垄断;同时限制高质量训练数据流向中国,试图切断中国 AI 的 “原材料” 供给。 - 中国:数据主权 + 安全可控

强调 “数据主权防御”,出台《数据安全法》《个人信息保护法》,严格限制核心数据、敏感数据出境,建立数据分级分类管理制度,保护本土数据安全;同时依托超大规模市场,积累海量工业、政务、民生数据,为 AI 训练提供充足 “原材料”,在端侧、工业 AI 数据上形成优势。 - 欧盟:数据保护 + 合规壁垒

以 GDPR 为核心,定义全球最严格的数据保护标准,强调数据本地化存储、用户隐私保护,限制数据向低保护水平国家(如美国、中国)流动;同时推动 “欧洲数据空间” 建设,整合本土医疗、金融、政务数据,为欧盟 AI 提供合规数据支撑,避免被中美数据绑定。

(三)人才卡位:全球虹吸,中美争夺核心智力

AI 算力的竞争最终是人才的竞争,高端芯片设计、算法研发、算力优化人才,成为全球稀缺资源。人才卡位的核心是全球人才虹吸 + 本土人才培养:

- 美国:全球人才收割机

通过高薪、签证优惠、科研环境优势,汇聚全球 60% 以上高端 AI 研发人才,英伟达、谷歌、OpenAI 等巨头的核心团队由全球顶尖人才组成;同时限制高端人才流向中国,通过《芯片与科学法案》等政策,吸引全球人才留美发展。 - 中国:本土培养 + 海外回流

依托庞大的工程师基数和完善的高等教育体系,每年培养数百万理工科人才,为算力产业链提供充足的中低端人才支撑;同时通过高薪、科研经费、政策优惠,吸引海外高端人才回流,华为、百度、字节等企业的 AI 研发团队已汇聚大量顶尖人才,逐步缩小与美国的人才差距。 - 欧盟:人才流失 + 本土深耕

由于薪资待遇、科研环境不及中美,欧盟高端 AI 人才持续流失(流向美国、中国),本土人才储备不足;只能依托工业基础,深耕医疗、金融、政务等垂直领域的应用型人才,在合规 AI、工业 AI 领域形成人才优势。

五、局势推演:短期割裂、长期融合,中国的破局之路

基于当前三方博弈的格局、标准、算力、资源态势,未来 3-5 年全球 AI 算力产业链将呈现短期割裂对抗、长期融合共存的演进趋势,中国将在挑战中逐步实现从 “追赶者” 到 “共建者” 的转变。

(一)短期(1-2 年):三方对抗加剧,产业链双轨化固化

- 标准冲突升级

美国加速输出技术标准,扩大出口管制范围;中国加快自主标准落地,推动算力网国际合作;欧盟强化合规标准,提高市场准入门槛,三方标准互不兼容,全球算力市场分裂为美系、中系、欧系三大阵营,企业跨区域布局成本大幅上升。 - 算力军备白热化

美国加大太空算力投入,维持高端训练垄断;中国加速国产芯片替代,扩大推理算力规模,争夺中低端市场;欧盟收紧合规要求,严控算力扩张规模,三方在算力供给上形成 “高端垄断、中端争夺、低端饱和” 的格局。 - 资源争夺白热化

能源上,中国加大西部绿电开发,美国推进太空算力落地,欧盟高价采购绿电;数据上,美国强化长臂管辖,中国严控数据出境,欧盟收紧数据流动;人才上,中美全球高薪挖角,欧盟人才持续流失,资源争夺成为三方博弈的核心焦点。

(二)长期(3-5 年):融合共存成主流,三方分工明确

- 标准局部融合

随着产业链全球化需求增强,三方在算力度量、基础接口、绿色标准等非核心领域逐步兼容,形成 “核心标准自主、通用标准兼容” 的混合体系;美国放弃部分霸权标准,中国开放部分自主标准,欧盟妥协部分合规标准,全球算力市场从 “完全割裂” 走向 “和而不同”。 - 算力分工明确

美国聚焦高端训练芯片、前沿算法、天基算力,掌控产业链高端;中国主导中低端推理算力、工业 AI、算力基建,掌控产业链中端和应用端;欧盟深耕合规 AI、垂直领域解决方案、数据保护,掌控产业链高端合规市场,三方形成 “高端研发 – 规模应用 – 合规落地” 的分工格局。 - 资源合作加深

能源上,中国向欧盟出口低成本绿电算力,美国与中国合作开发太空光伏技术;数据上,三方建立跨境数据安全合作机制,在合规前提下实现数据有限流动;人才上,全球人才自由流动加剧,中美欧人才互补,共同推动 AI 技术进步。

(三)中国的破局之路:自主可控 + 开放合作 + 场景超越

面对美国的技术封锁、欧盟的合规壁垒,中国的破局关键在于 **“自主可控筑牢根基、开放合作拓展空间、场景超越实现突围”**:

- 自主可控:攻克核心技术

持续加大 Chiplet 芯粒、先进封装、存算一体等技术研发投入,突破高端芯片制程瓶颈,实现 AI 芯片、框架、工具链的全链条自主可控;完善算力基础设施标准,推动自主标准国际化,摆脱对美国标准的依赖。 - 开放合作:链接全球资源

在自主可控前提下,积极与欧盟、日韩、新兴市场国家开展算力合作,共建 “非美” 算力生态;推动 “东数西算” 算力网与全球算力网络互联互通,开放推理算力市场,吸引全球数据、人才、资本流入,构建开放共赢的算力产业生态。 - 场景超越:打造核心优势

依托超大规模市场和完整制造业链,聚焦工业、政务、安防、电商等海量场景,加速 AI 技术落地应用,积累场景数据和优化经验,在端侧 AI、工业 AI、普惠 AI 领域实现对美国的非对称超越,形成 “应用驱动技术、技术反哺应用” 的良性循环。

结语

全球 AI 算力产业链的博弈,从来不是简单的技术之争,而是国家实力、发展模式、价值理念的全方位较量。美国以技术霸权维持领先,中国以基建绿电追赶突围,欧盟以规则合规卡位制衡,三方在标准、算力、资源上的层层博弈,本质是 AI 时代数字主权与产业话语权的争夺。

短期看,博弈将加剧,产业链割裂成必然;长期看,融合共存是大势,三方分工将逐步明确。对中国而言,唯有筑牢自主可控根基、坚持开放合作姿态、深耕场景应用优势,才能在这场百年未有之大变局中,从算力博弈的 “参与者” 成长为 “主导者”,真正掌控 AI 时代的发展主动权。