夜雨聆风

夜雨聆风

AI军火商,到底有多赚钱?

一家公司的季度营收,比内蒙古一个季度的GDP还要高,毛利率超过66%,它卖的到底是什么?

文丨Frank,朴拙投研团队

编辑丨Suri

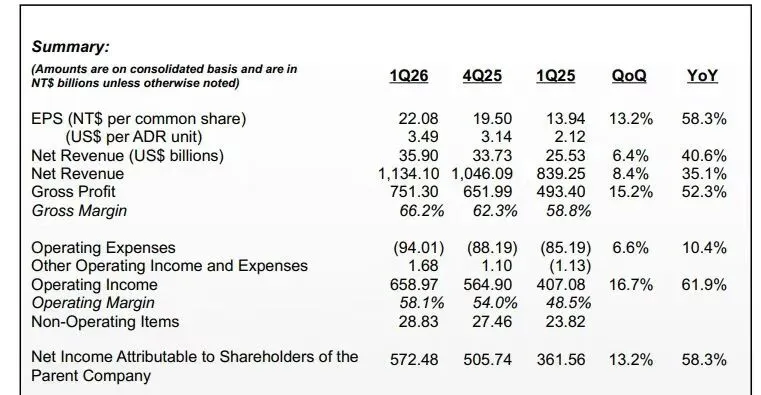

“我们每收100块钱,就能赚66块2毛的毛利。”这不是什么互联网新贵的豪言,而是全球芯片代工巨头台积电在2026年第一季度交出的成绩单。

当全球科技公司都在为AI疯狂烧钱时,有一家公司正坐在金矿上,微笑着数钱。它不是英伟达,也不是微软,而是为所有这些AI巨头制造最核心“大脑”的台湾积体电路制造股份有限公司,也就是我们熟知的台积电。

最近,这家公司发布了2026年第一季度的财报,数据好到让所有分析师都上调了目标价。它的股价也随之创下历史新高。

印钞机

先来看一组让人咋舌的数字。2026年第一季度,台积电营收达到359亿美元,同比增长35.1%。更惊人的是它的盈利能力:毛利率高达66.2%,营业利润率58.1%。

*资料源于台积电2026年第一季度报

这意味着,每100元的收入中,有超过66元是毛利。在制造业,尤其是重资产的芯片制造业,这是一个近乎神话般的数字。

公司管理层更是信心爆棚,将2026年全年的营收增长指引从“接近30%”直接上调至“超过30%”。同时,他们计划将520-560亿美元的资本支出,花在区间的高端,以疯狂扩建3纳米等先进产能。

钱从哪里来?看看它的客户名单就知道了。英伟达已经超越苹果,成为台积电的第一大客户,2025年贡献了其19%的收入。前两大客户(英伟达和苹果)合计贡献了公司超过三分之一的营收。

这些顶级客户为了抢到产能,甚至愿意支付50%-100%的溢价。因为对于追求极致性能的AI芯片而言,台积电的先进工艺是唯一的选择。

护城河

台积电凭什么这么“横”?答案藏在两个词里:技术代差和生态垄断。

在芯片制造这个行当,领先一代技术,就是领先一个时代。当竞争对手还在为3纳米良率头疼时,台积电的3纳米已经贡献了公司25%的收入。它的2纳米制程已于2025年底量产,下一代A14技术也已规划在2028年上线。

这种领先不是一蹴而就的。从1987年开创“专业晶圆代工”模式开始,台积电用三十多年的时间,与全球顶尖的芯片设计公司绑定,形成了深度信任、协同开发的生态系统。

苹果的A系列、M系列芯片,英伟达的H100、B100 GPU,AMD的处理器……所有叫得上名号的顶级芯片,几乎都出自台积电之手。

公司创始人张忠谋曾说过,半导体制造没有捷径。台积电用数十年的时间和数千亿美元的投入,挖出了一条竞争对手短期内无法逾越的护城河。

未来之战

当然,市场并非没有担忧。当前台积电的估值已处于历史高位,66.2%的毛利率能否持续?地缘政治风险是否是其“阿喀琉斯之踵”?

看空者认为,一旦AI需求增速放缓,或者英特尔、三星在技术上实现突破,台积电的高估值将面临巨大压力。此外,其生产重心集中于中国台湾地区,始终是一个无法忽视的风险。

但看多者坚信,AI带来的不是周期,而是结构性的超级周期。从生成式AI到智能体AI,计算需求将呈指数级增长。台积电管理层预计,从2024到2029年,其AI加速器相关营收的年复合增长率将达到50%区间的高端。

为了对冲风险并抓住机遇,台积电正在全球落子:美国、日本、德国的工厂相继开建。虽然海外建厂会短期稀释几个百分点的利润率,但长期看,这使其供应链更具韧性。

与此同时,先进封装技术正成为台积电的第二增长曲线。用于AI芯片的CoWoS封装产能严重供不应求,公司正全力扩产,并已开始布局下一代面板级封装技术。

结语

回望历史,每一次技术革命都会催生新的基础设施巨头。电力时代有通用电气,互联网时代有英特尔和微软。而在AI时代,台积电正扮演着那个不可或缺的“卖水人”角色。

当全世界的科技公司都在争抢AI的金矿时,台积电稳稳地守着通往金矿的唯一道路,向每一个淘金者出售着必不可少的“铲子”和“水”。

它的故事,远未结束。这场由AI驱动的芯片战争,台积电不仅是参与者,更是规则的制定者和最大的赢家。在可预见的未来,全球科技的脉搏,仍将在这家位于新竹的工厂里,强劲地跳动。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

—— 免责声明 ——