夜雨聆风

夜雨聆风

AI相关产业链前瞻研究

前言:1804年,人类历史上第一台蒸汽火车头诞生,宣告了马车以及马车夫这一职业正式迈入生命倒计时;1881年巴黎电力博览会,爱迪生成功点亮2000盏电灯持续数小时,轰动一时,大洋彼岸生产煤油灯的公司股票随即应声大跌。这种新技术的创新突破并成功大范围应用,进而带动上下游产业链蓬勃发展,重塑生产力与生产关系的进程,在历史上被称之为“工业革命”。2023年,chatgpt-4上线,2026开年,meta宣布裁员8000人,微软推出成立 51 年来首个美国员工自愿离职买断计划(变相裁员),美股软件公司股价下跌,市场认为随着AI的发展,软件公司的市场竞争力和护城河正在下降……历史不会简单重复,但是会踩着相同的韵脚!

聚焦未来 6-18 个月的供需、产能、竞争格局与盈利能力

覆盖一阶环节、二阶导供应链、A股/美股映射与跨市场相关性

报告日期:2026-04-24(北京时间)

方法说明:本报告严格优先采用头部企业官方业绩指引、电话会纪要、公司投资者关系材料,以及 IDC、TrendForce、LightCounting 等公开权威机构披露。

壹

摘要

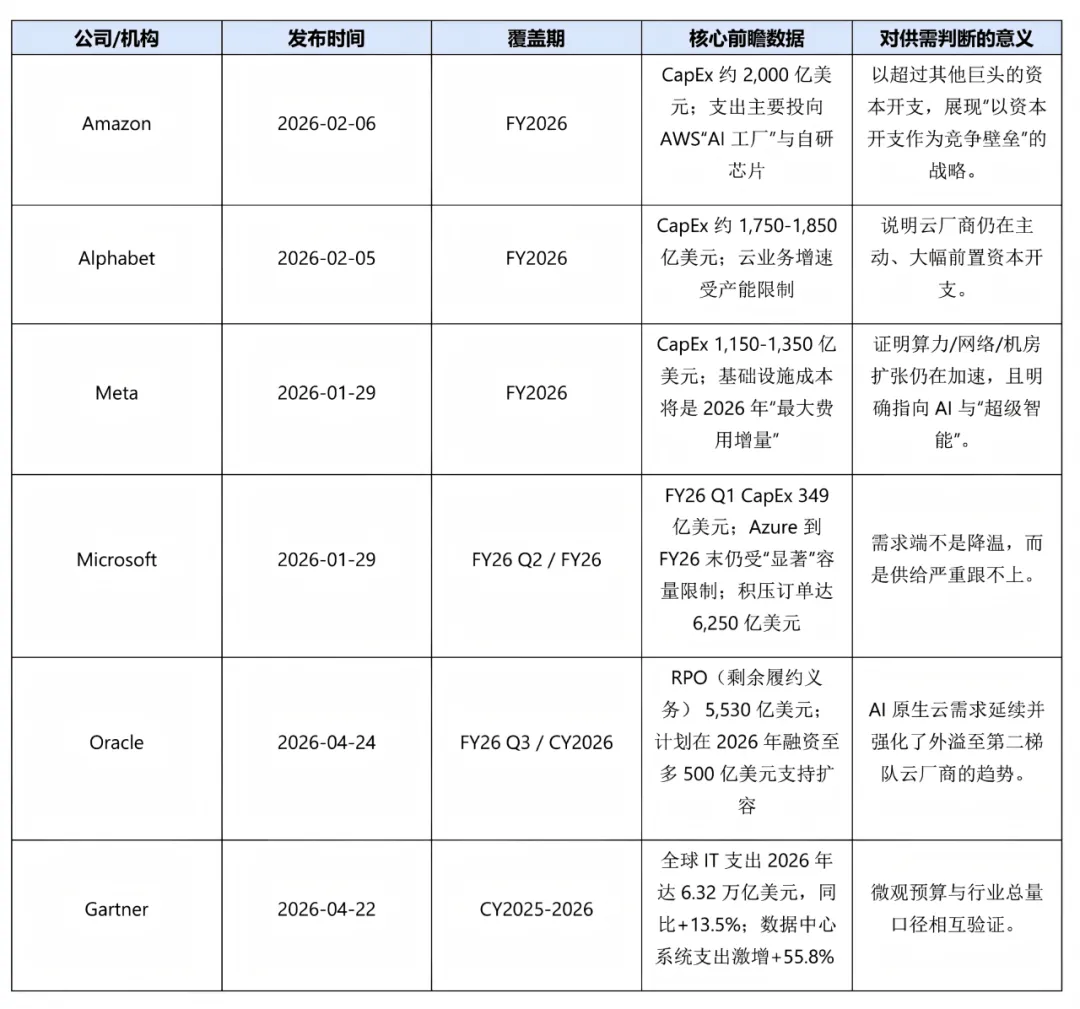

· 结论1:AI基础设施仍处于“需求快于供给”的扩张段,而非已进入典型库存消化期。仅 Alphabet、Meta、Amazon 三家披露的 2025-2026 年预算/融资计划就合计超过5000 亿美元;Microsoft 则在 2025-10-29 的 FY26 Q1 电话会上披露单季 CapEx 已达 349 亿美元,并明确 Azure 供给约束至少持续至其 2026 财年结束。

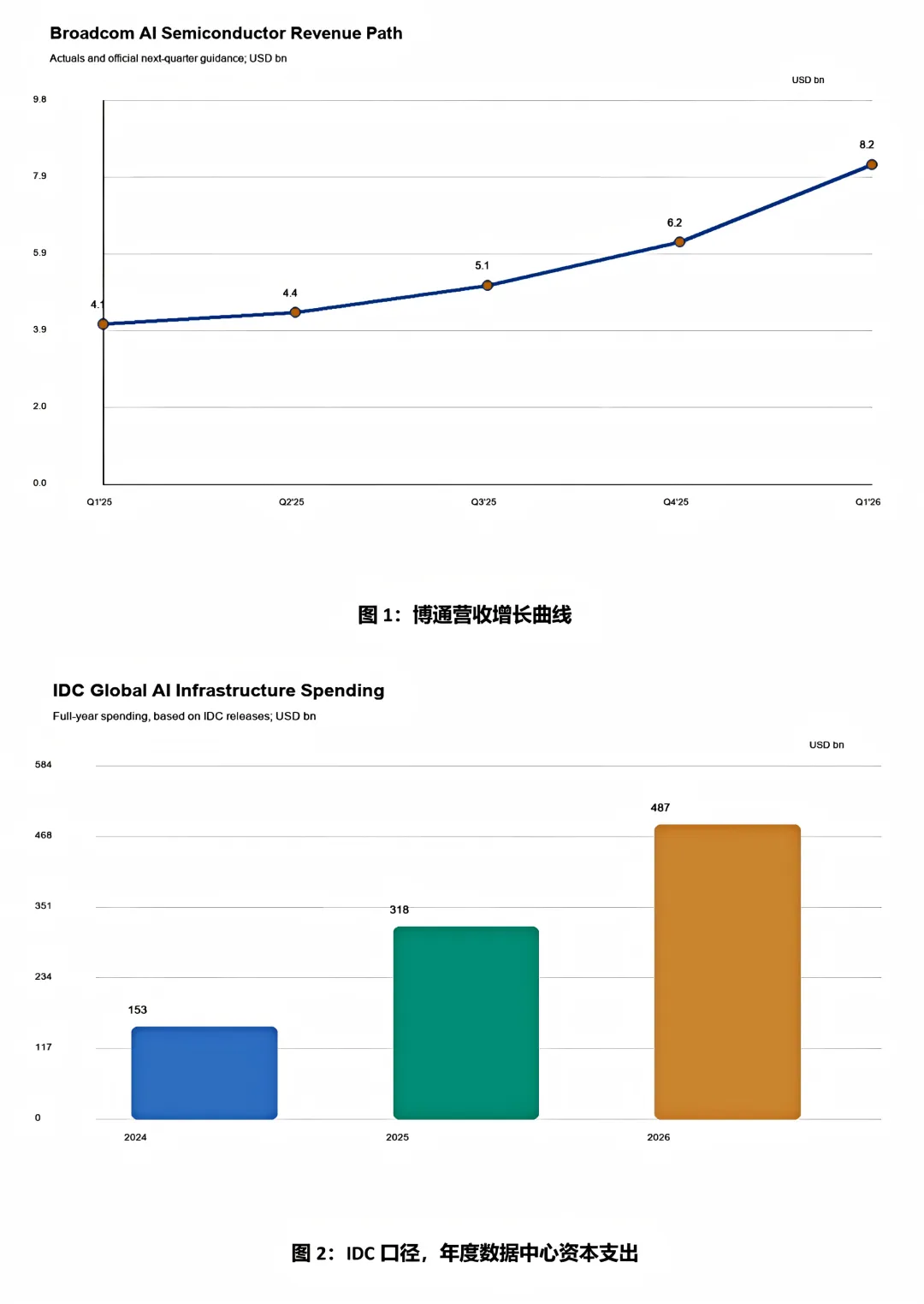

· 结论2:产业链瓶颈已从“单一 GPU 短缺”迁移为“先进封装 + HBM + 网络/光互连 + 电力/液冷”的复合约束。TSMC 明确表示 2025 年 AI 加速器收入翻倍且 CoWoS 产能翻倍;TrendForce 与 Micron/SK hynix 的公开表述说明 HBM 仍是高景气核心约束。

· 结论3:未来 6-18 个月最强盈利弹性不一定在整机装配,而更偏向“拥有稀缺工艺/高壁垒器件/关键材料”的环节,例如先进封装、HBM、800G/1.6T 光互连、液冷与高功率配电。

· 结论4:A股与美股最强联动并不在纯 GPU,而在光模块/光器件、液冷电力、封装测试与服务器链。A股在 HBM 制造和顶级云需求侧缺乏直接对标,因此“映射相关性”在不同环节差异很大。

贰

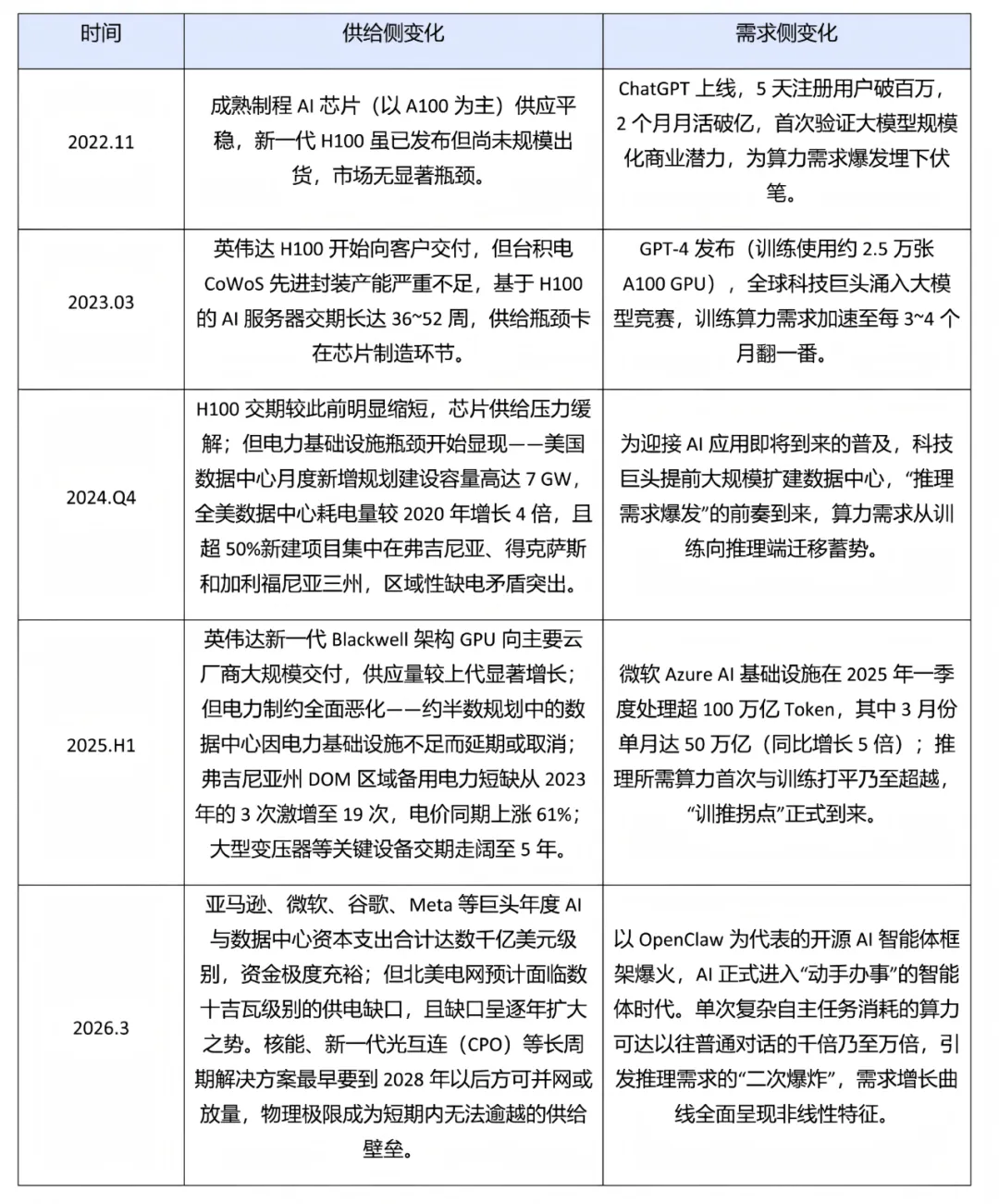

AI算力供需变化趋势表

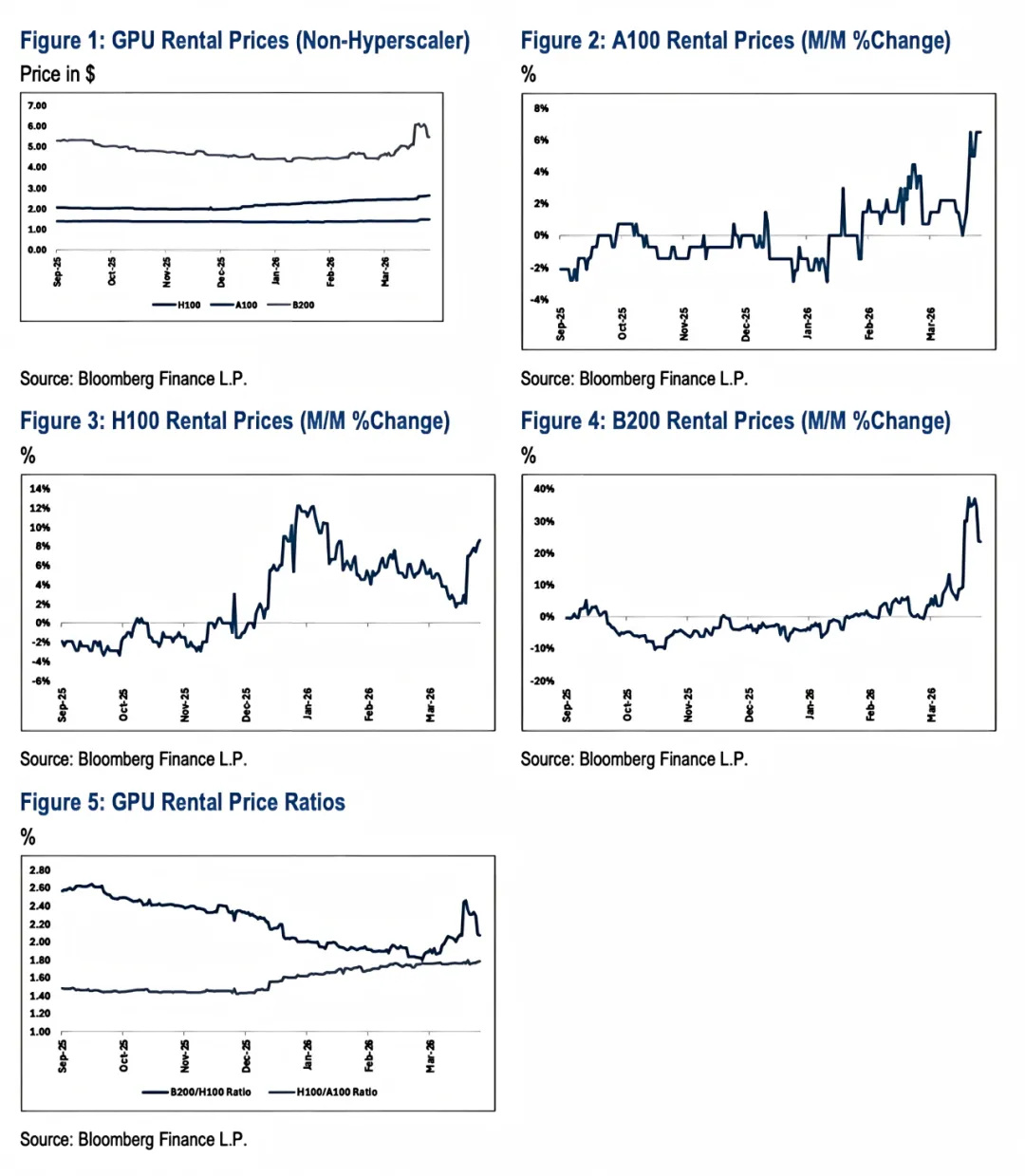

近半年算力芯片租赁价格走势

叁

头部云厂商与行业研报数据

肆

一阶产业链:环节市场规模与前瞻供需

伍

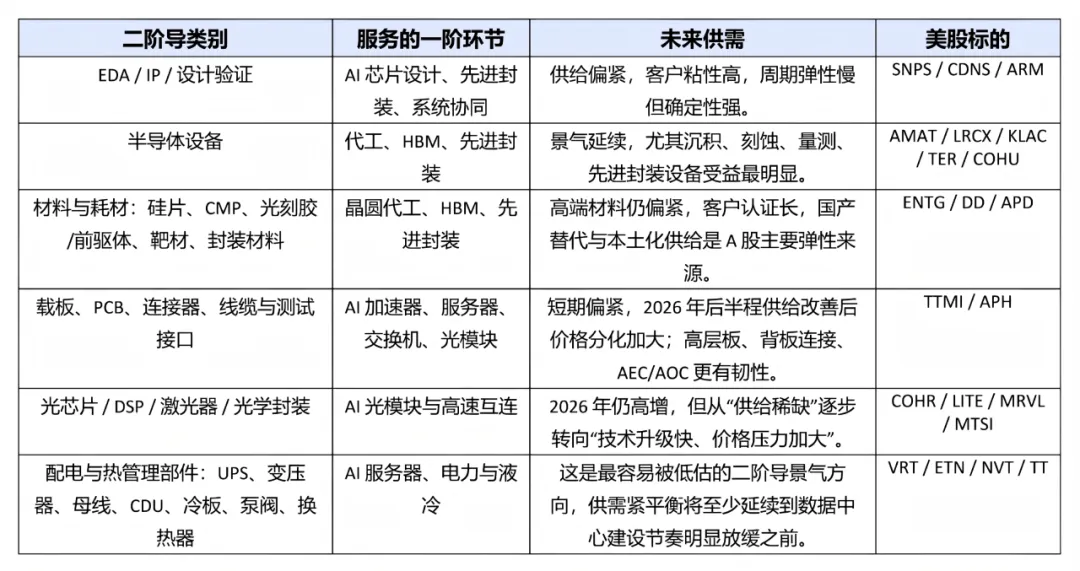

二阶导供应链给一阶环节供货的关键供应商

这里的“二阶导”指不直接卖 GPU/光模块/服务器,但为其提供设备、材料、IP、测试、连接器、散热器件或配电部件的公司。它们往往决定扩产斜率和良率上限,也是利润在周期后段继续扩散的关键。

陆

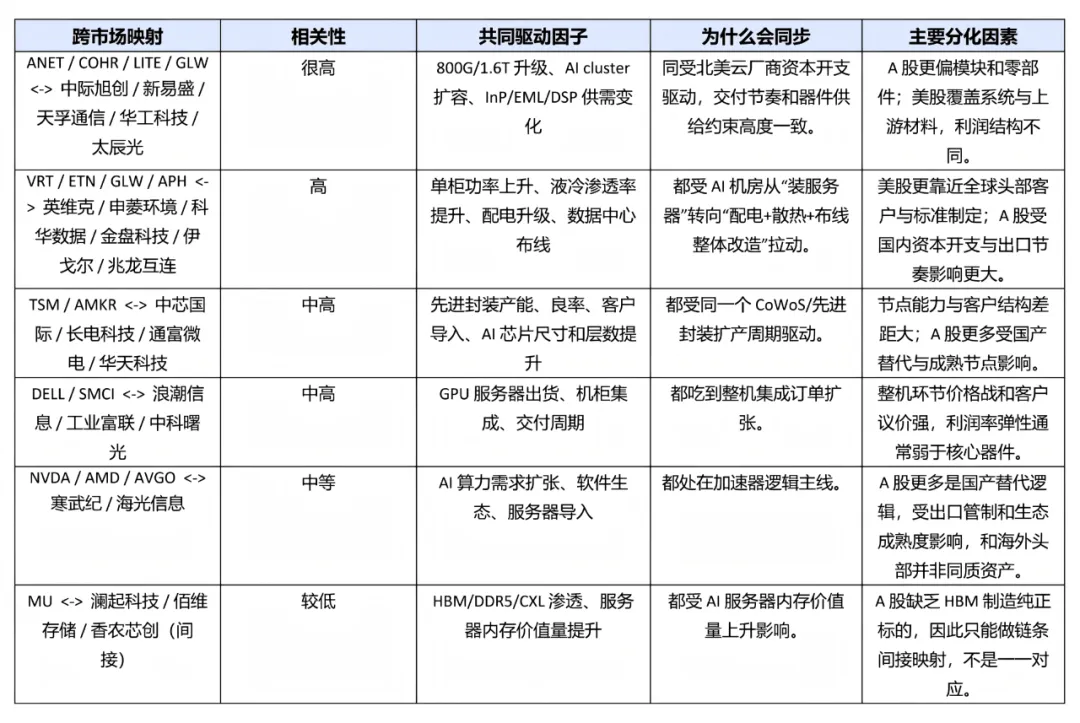

A股与美股的相关性研究(仅代表过去数据)

相关性不是指股价联动,而是指“未来收入驱动、成本压力、供给瓶颈、产品升级节奏”是否来自同一条产业逻辑。下表给出交易上更有效的跨市场映射。

交易上最强的跨市场观察组合:

1)北美云 CapEx/IDC AI infra spending ↔ A 股光模块与液冷;

2)TSMC CoWoS loaded 状态 ↔ A 股封测/载板/PCB;

3)Micron、SK hynix 的 HBM4 良率与认证 ↔ A 股存储接口/模组;

4)Vertiv 订单与 Corning 北美扩产 ↔ A 股热管理、电力与连接链。

柒

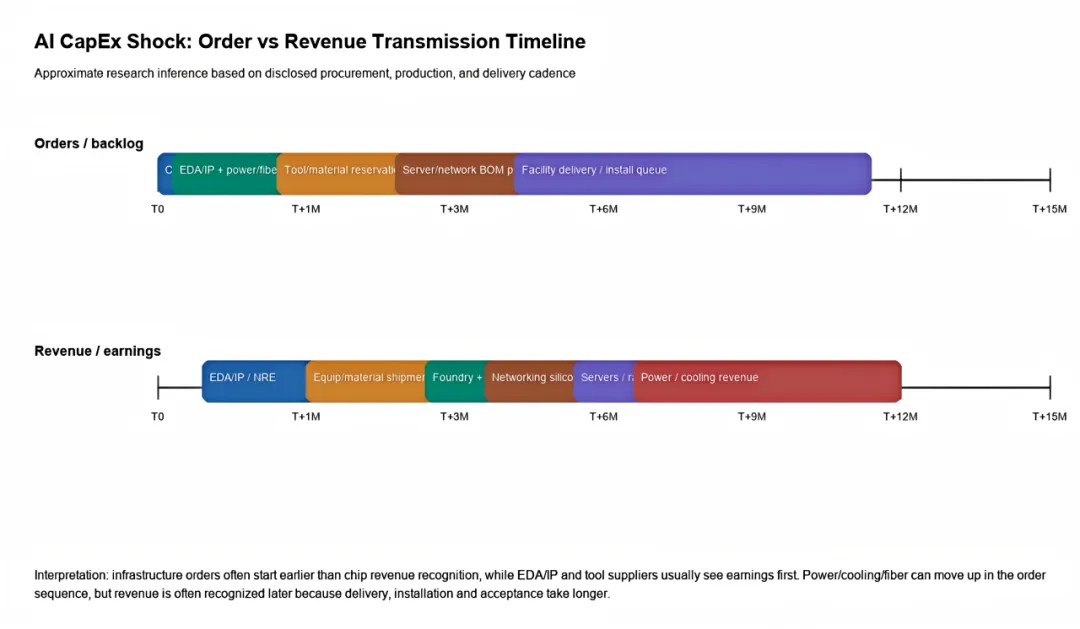

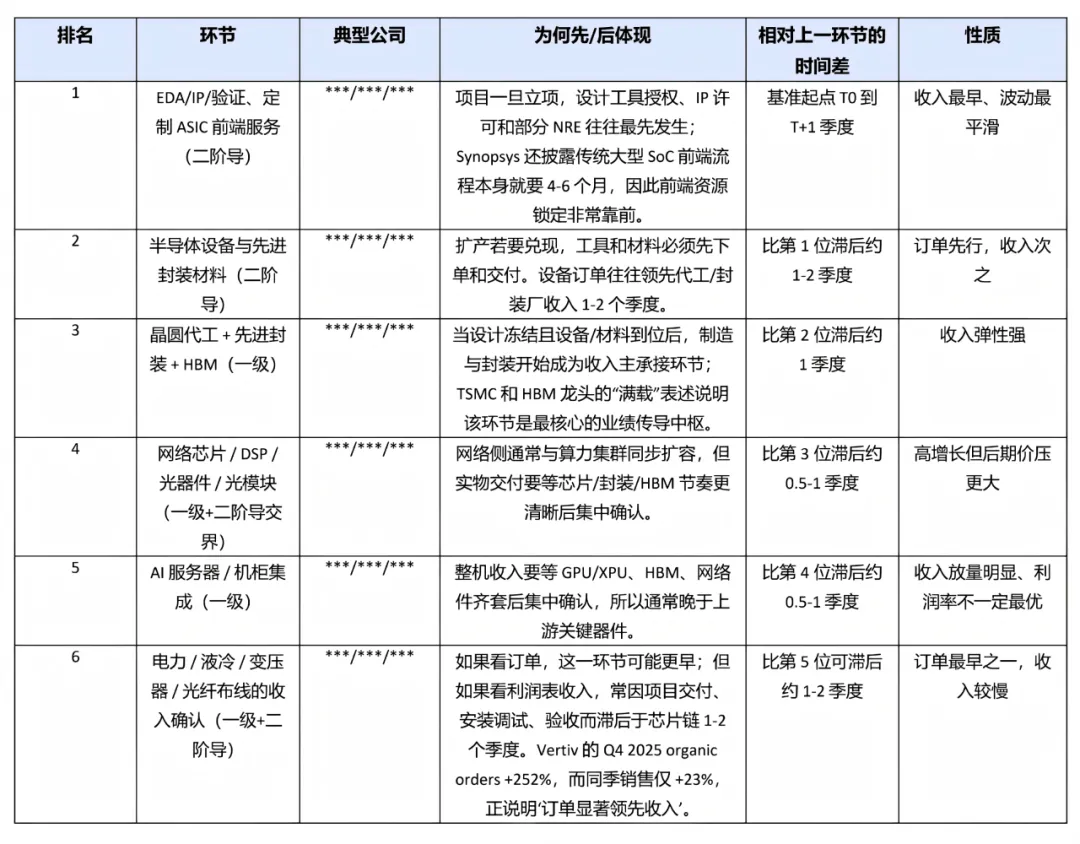

次序推演:谁先受益谁先体现在报表里

重要说明:本节的“时间间隔”不是企业官方统一指引,而是基于公开披露的预算、订单、产能建设、设计验证和交付节奏做出的研究性推演。

7.1

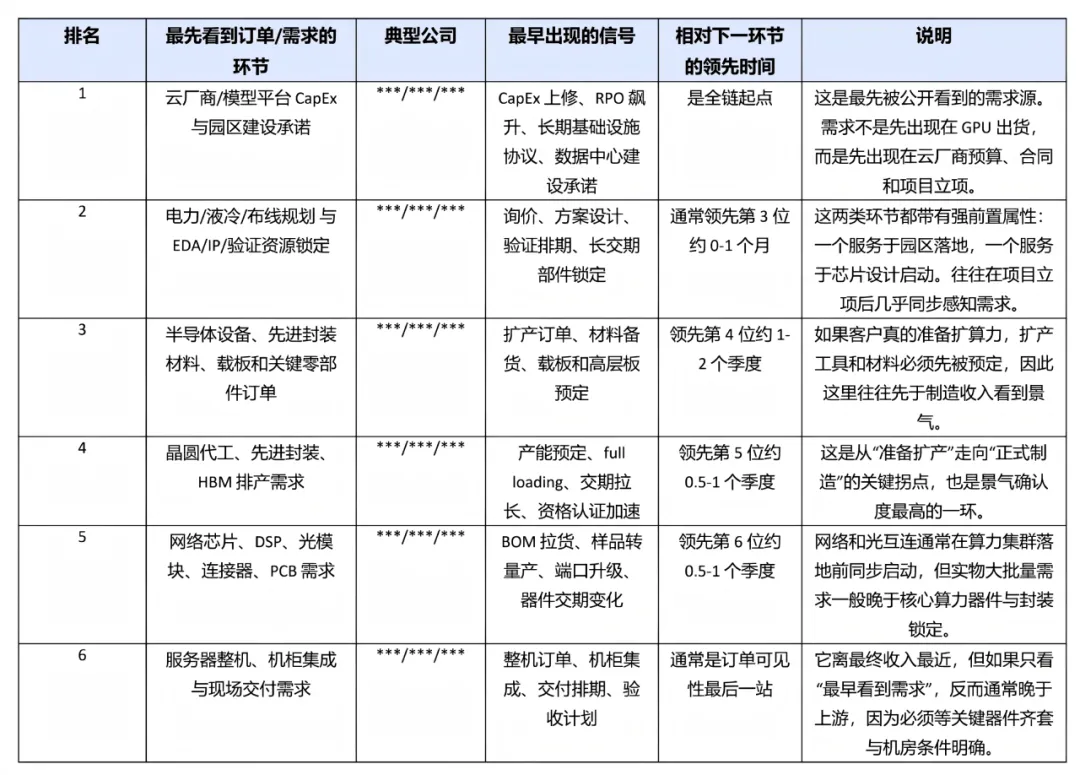

订单/景气感知顺序

· 第1位:云厂商/模型平台先给出资本开支、RPO、长期供货协议或机房建设承诺。这是整个链条的起点,几乎即时形成景气信号。

· 第2位:电力/液冷/光纤布线/连接规划与 EDA/IP/验证资源最先被锁定。原因是大型 AI 园区与超大芯片设计都必须先锁关键资源,通常发生在 T0 到 T+1 个月。

· 第3位:半导体设备、先进封装材料、载板与关键器件开始被预定,通常在项目确认后 1-2 个季度内出现更明显订单变化。

· 第4位:代工、先进封装、HBM 制造环节进入明确排产并出现“fully loaded / supply tight”状态,通常领先整机交付约 1 个季度以上。

· 第5位:网络芯片、DSP、光模块、连接器、PCB 和服务器 BOM 进入大批量备货与出货窗口,通常在产能锁定后 1 个季度左右放量。

· 第6位:整机机柜、配电系统、液冷交付与现场验收完成,收入确认最容易滞后,因为项目制交付、调试和验收链条更长。

7.2

按“收入/业绩最先体现”排序

7.3

两条关键传导链及大致间隔

· 硅链(更快):云 CapEx / 客户 commit -> EDA/IP(0-1个月出现订单,0-1季度见收入)-> 设备/材料(约 1-2 季度)-> 代工/CoWoS/HBM(再 1 季度)-> 网络芯片/光模块(再 0.5-1 季度)-> 服务器整机(再 0.5-1 季度)。从立项到整机收入集中兑现,通常约 3-5 个季度。

· 基础设施链(更慢):云 CapEx / 园区建设承诺 -> 电力/液冷/布线方案锁定(几乎同步出现订单)-> 设备生产与交付(1-2 季度)-> 现场安装/调试/验收(再 1-2 季度)-> 收入和利润释放。因此从订单看到收入,往往比硅链慢约 1-2 个季度。

· 一级与二级之间:在半导体链里,二级供应商(EDA、设备、材料)通常比一级制造商(代工、封装、存储)更早看到订单和更早在财报里体现景气;但在数据中心实体建设链里,二级供应商(线缆、冷板、变压器)虽然也可能更早拿订单,收入确认却未必比一级系统商更快。

· 上下游之间:上游越靠近“设计和扩产前置动作”,业绩越先反映;越靠近“现场交付和系统验收”,收入越滞后。也就是说,AI 产业链不是简单的‘上游先、下游后’,而是‘轻资产前端服务和扩产工具先、重交付系统后’。

7.4

若按最先看到订单/需求排序,而非按业绩排序

若把排序标准改成“谁最先感知到客户在扩张、谁最先拿到订单、谁最先看到需求抬头”,链条顺序会明显前移到更靠前的规划与资源锁定环节。这里的核心差别在于:订单/需求看到的是客户决策,业绩看到的是产品交付与收入确认,两者往往相差 1-3 个季度,基础设施建设链有时会更长。

7.5

交易层面的使用方法

· 如果你在跟踪“下一季度谁先在报表里超预期”,优先盯 EDA/IP、设备/材料、代工/先进封装/HBM。

· 如果你在跟踪“订单最先拐点出现在哪”,则电力/液冷/布线与 EDA/IP 往往更早,但要注意这些订单到收入之间有更长的转换周期。

如果你在跟踪“业绩从芯片外溢到机房”的扩散阶段,则应观察 Vertiv、Corning、Arista、A 股液冷/光模块链是否开始接力,而不是只看 GPU 主链。

捌

论证AI不是泡沫

判断 AI 是否是泡沫,不能只看资本开支,必须看真实使用。因为一切泡沫最终都会暴露在两个地方:一个是没人用,一个是用了也不付钱。AI 目前在这两个维度上都已经越过了“概念验证”阶段。

1

大模型厂商已经获得相当大的企业与个人用户,营收增长非常迅速

·OpenAI 在 2026 年 4 月关于 Responses API 的官方更新中披露:自 2025 年 3 月发布以来,已有“数十万开发者”使用其 API,处理了“数万亿 tokens”。这不是试用口径,而是生产流量口径。

·OpenAI 在 2026 年的 Tokens of Appreciation 计划中把 API 使用门槛设在 1000 亿、1 万亿和 10 万亿 tokens 三个档位。这意味着在其开发者生态内,已经存在相当数量的超大规模生产用户。

·Google Cloud 在 2026 年 4 月 22 日的 Cloud Next 官方材料中披露:接近 75% 的 Google Cloud 客户已经在使用 AI 产品;过去 12 个月内有 330 家客户各自处理了超过 1 万亿 tokens;Google 第一方模型通过客户直接 API 调用处理的 tokens 速度已经达到每分钟 160 亿,上一季度还是每分钟 100 亿。

·Anthropic 在 2025 年 9 月 26 日官方披露:截至 2025 年 8 月,其 run-rate revenue 已从 2024 年初的 8700 万美元增长到超过 50 亿美元,服务超过 30 万家企业客户,年化收入超过 10 万美元的大客户数量同比增长近 7 倍。

2

实际生产场景中,AI 已经开始替代人类的部分工作流,而不仅仅是辅助

很多人把“AI 会替代员工”理解成一夜之间裁员一半,这当然是错误的。但如果把“替代”理解成替代特定工作中的重复性任务、替代部分初级判断、替代一部分客服和支持流程、替代一部分代码生成与文档处理,那么这种替代已经发生,而且正在进入大科技公司的核心生产链。

·Alphabet 在 2024 年 10 月 29 日 Q3 电话会上披露:Google 超过 25% 的新代码已由 AI 生成,然后由工程师审核和接受。管理层同时表示,公司正利用 AI 提升编码流程效率,并通过 AI 来精简运营、优化 headcount growth 和办公空间。

·同一场电话会上,Google 还披露,自从开始测试 AI Overviews 以来,仅 18 个月内其单次查询机器成本已下降超过 90%。这说明 AI 不只是增加成本,它也在快速改写单位服务成本曲线。

·Salesforce 在 2025 年 2 月 26 日披露,Agentforce 已在 help.salesforce.com 处理 38 万次对话,解决率达到 84%,仅有 2% 的请求需要人工升级处理。这已经是非常典型的“AI 先接单、人类兜底”的替代结构。

·所以,AI 对劳动力的影响并不是“马上取代所有人”,而是先取代一部分标准化流程中的单位劳动时间。它先压缩的是每一单客服所需人力、每一段代码所需人工、每一份文档所需处理时间,再逐步传导到 headcount、组织设计和岗位结构上。这个路径,比市场情绪描述得更慢,但比很多怀疑者想象得更实。

3

AI在传统行业中的应用,改善毛利与运营效率

如果 AI 只是科技行业内部的自我循环,那么它更像泡沫;如果它开始进入医疗、零售、物流、楼宇、制造等传统行业,并改善单位成本、服务效率、库存效率和损耗率,那么它更像真正的通用技术。当前的公开证据明显更接近后者。

3.1

UNH:医疗行业不是最容易讲故事的地方,但恰恰最能验证 AI 的真实价值

United Health Group 公开披露的一系列场景,已经足以说明 AI 正在切入医疗支付、导航、药房和医生文书这几个最昂贵的行政环节。

· 2026 年 1 月 29 日,United Health care 披露其 AI-enabled Benefit Assist 可“自动识别并分发”近四倍于其他计划的补充健康现金支付。这说明 AI 已经进入理赔识别和福利触达的自动化流程。

· 2026 年 3 月 26 日,United Healthcare 发布 AI companion Avery,提供 24/7 的保障、理赔、费用测算、预约与更便宜医疗路径建议。这是典型的用 AI 替代一部分人工导航和客服的案例。

· 2025 年 12 月 11 日,United Health Group 在官方案例中披露,Ambient AI 让一位基层医生每周节省 1 到 2 小时文书时间。对医疗系统来说,这种时间释放会直接改善医生生产率和就诊容量。

· 2025 年 10 月 23 日,Optum Rx 披露其 AI 工具正在帮助药剂师把更多时间从流程性事务转向更有临床价值的工作。

UNH 的意义不在于它已经把 AI 的利润贡献拆得一清二楚,而在于:医疗这样一个高监管、重流程、强人工依赖的行业,已经开始把 AI 接到真正的工作流里。只要 AI 能持续降低行政摩擦、减少人工处理时间、提升导航效率,它对经营利润率和成本率的影响就会逐步显现。UNH 2026 年 1 月 27 日给出的 2026 年经营利润指引超过 240 亿美元、调整后 EPS 指引超过 17.75 美元,本身说明公司重回效率修复轨道;只是我们不能把这全部归因于 AI,而应把 AI 视为其中一个重要的运营杠杆。

3.2.

零售、物流与楼宇:AI 正在直接作用于单位人工和单位运营成本

· Walmart 在 2025 年 6 月 24 日披露,AI 任务管理工具已把门店排班规划时间从 90 分钟缩短到 30 分钟;其员工对话式 AI 工具已有 90 万周活用户、每日超过 300 万次查询。对于一个覆盖 150 万名员工的体系,这意味着 AI 已经进入基础运营肌理,而不是边缘试验。

· Walmart 在 2025 年 7 月 17 日进一步披露,其全球供应链正在用实时 AI 与自动化做需求预测、库存重路由、减损和简化一线工作。这种应用最直接影响的就是缺货率、损耗率和履约效率,而这些变量与零售毛利率息息相关。

· FedEx 在 2025 年 2 月 5 日宣布收购 Route Smart,以加速在 FedEx 自身网络中部署统一路线优化能力;而在 2025 年 9 月 18 日财报中,管理层也明确谈到正在降低 cost-to-serve。物流行业对路线、载重、配送顺序和时效匹配极度敏感,因此 AI/优化算法的价值极容易转化为成本率改善。

一项技术只有在传统行业里变成流程、变成 KPI、变成节省下来的人工时间和更低的浪费率时,才算真正走出泡沫期。就这一点而言,AI 已经越过了“概念阶段”,开始进入“经营杠杆阶段”。

小结:为什么这轮 AI 更像电力、云和移动互联网,而不像纯故事泡沫

从经济结构上看,这轮 AI 与纯故事泡沫有三个本质区别。

· 第一,它已经出现真实消耗。tokens、API 调用、企业 ACV、云收入 run-rate、电力容量和数据中心合同,都在告诉我们这不是纸面需求,而是真实算力消耗。

· 第二,它已经开始改写利润池。软件公司的部分利润率下滑,大科技公司的成本结构变化,以及新一代 agent 软件的 ARR 快速增长,都说明 AI 正在重构行业,而不是停留在 PPT 里。

· 第三,它已经进入传统行业工作流。医疗、零售、物流、楼宇管理的公开案例说明,AI 的价值并不是只有“更聪明的聊天”,而是更少的人工作业时间、更快的响应、更低的浪费和更强的吞吐能力。

这并不意味着市场里没有泡沫成分。资本市场永远可能在某些环节、某些公司、某些估值上付出过高溢价。估值泡沫和技术泡沫从来不是一回事。2000 年代初互联网股票可以泡沫化,但互联网本身并不是泡沫;同样地,今天某些 AI 资产可能过热,但“AI 正在进入生产函数、改写成本曲线、重排利润池”这件事本身,并不虚。

所以,真正值得讨论的问题,不再是“AI 是不是泡沫”,而是“谁能把 AI 的巨大需求转成可持续利润,谁会在利润池重排中掉队”。从目前的公开证据看,AI 已经同时在模型层、云层、软件层和传统行业运营层产生可验证的现实回报。它当然会经历波动、错配、估值过冲和局部回撤,但这并不改变一个更重要的事实:AI 已经不再是资本市场编造出来的未来,而是企业财报、运营流程和劳动结构里正在发生的现在。

玖

夏

未来2-4 个季度最值得跟踪的领先指标

· 云厂商是否继续上修 2026 年资本开支或维持高强度部署:优先跟踪 Microsoft、Alphabet、Amazon、Meta、Oracle 最新财报电话会。

· TSMC 对 2026 年 CoWoS 产能利用率与 AI accelerators CAGR 的最新表述:若仍 fully loaded,先进封装利润中枢将继续偏强。

· Micron / SK hynix / Samsung 在 HBM4 的良率、客户资格认证与交付节奏:这决定 2026 下半年 HBM 是否从“紧缺”过渡到“缓解”。

· 800G 到 1.6T 的切换速度,以及 LightCounting/Arista/Corning 对价格与器件短缺的边际判断:这决定光模块链从量增逻辑走向“量增+价压”还是“量价共振”。

· Vertiv、Eaton、Corning、Microsoft 对电力、液冷、布线和土建交付的描述:若 GPU 供给改善而机房配套未改善,盈利会向二阶导继续迁移。

· 政策与地缘变量:美国出口管制、关税与本土制造激励一旦边际收紧/放松,会优先改变 AI 芯片、HBM、先进封装与服务器链的区域分工。

拾

夏

结论压缩版

· 主线一:AI CapEx 仍在扩张,但盈利最强的地方正在从“卖整机”向“卖瓶颈”迁移。

· 主线二:2026 年应优先盯紧 CoWoS、HBM、1.6T、液冷/配电,而不是只盯 GPU 本身。

· 主线三:A 股最值得和美股做同步观察的是光模块、液冷电力、封装测试、服务器集成;最不适合简单映射的是纯 GPU 和 HBM 制造。

· 主线四:若后续出现边际变化,更可能先反映在‘谁的交付约束缓解’而不是‘谁的需求突然消失’。

结语

2000年互联网泡沫破灭,孙正义义无反顾投资阿里,而今,甲骨文股东里再次现身孙正义的身影……在别人书写历史的时候袖手旁观是种耻辱。

部分参考资料与来源编号

S14 Micron, Second Quarter Fiscal 2026 Results, published 2026-03-18. Coverage: FY26 Q2 and Q3 outlook. Key data: tight supply and strong demand environment continue; management expects another record in fiscal Q3. URL: https://investors.micron.com/news-releases/news-release-details/micron-technology-inc-reports-results-second-quarter-fiscal-2026

S15 Micron, Micron in High-Volume Production of HBM4 Designed for NVIDIA Vera Rubin…, published 2026-03-25. Coverage: CY2026 product ramp. Key data: HBM4 volume shipment began in calendar Q1 2026. URL: https://investors.micron.com/news-releases/news-release-details/micron-high-volume-production-hbm4-designed-nvidia-vera-rubin

S16 SK hynix, Announces 1Q26 Financial Results, published 2026-04-22. Coverage: 1Q26 and 2026 demand. Key data: strong AI demand persisted; memory demand base expanding from training to agentic AI inference. URL: https://news.skhynix.com/q1-2026-business-results/

S17 SK hynix, Announces Q3 2025 Financial Results, published 2025-10-29. Coverage: 2026 product allocation. Key data: HBM supply discussion for next year completed; demand for all DRAM and NAND products secured for next year. URL: https://news.skhynix.com/sk-hynix-announces-3q25-financial-results/

S18 LightCounting, Sales of optical transceivers reached USD 23.8 billion in 2025, published 2026-03. Coverage: 2025 optical market and 2026 direction. Key data: transceiver and related products sales USD 23.8bn in 2025, +55% YoY. URL: https://www.lightcounting.com/newsletter/en/march-2026-quarterly-market-update-380

S19 LightCounting, AI creates a new wave in demand for optical transceivers and accelerates CPO adoption, published 2026-01. Coverage: 2025-2026 AI optics. Key data: AI-cluster optics market estimated at USD 16.5bn in 2025 and USD 26bn in2026.URL:https://www.lightcounting.com/newsletter/en/january-2026-optics-for-ai-clusters-366

S20 Corning and Meta Announce Multiyear, up to USD 6 Billion Agreement to Accelerate US Data Center Buildout, published 2026-01-27. Coverage: multi-year data-center fiber buildout. URL: https://www.corning.com/worldwide/en/about-us/news-events/news-releases/2026/01/corning-and-meta-announce-multiyear-up-to-6-billion-agreement-to-accelerate-us-data-center-buildout.html

S21 Vertiv Reports Strong Fourth Quarter with Organic Orders Growth of 252%, published 2026-02-11. Coverage: FY2026 outlook. Key data: Q4 organic orders +252% YoY; hyperscale/colo were primary drivers; FY2026 EPS midpoint +43% YoY. URL: https://investors.vertiv.com/news/news-details/2026/Vertiv-Reports-Strong-Fourth-Quarter-with-Organic-Orders-Growth-of-252-and-Diluted-EPS-Growth-of-200-Adjusted-Diluted-EPS-37/

S22 Arista Networks, Reports Fourth Quarter and Year End 2025 Financial Results, published 2026-02-12. Coverage: 2025 exit rate and 2026 setup. Key data: AI networking and campus goals exceeded;FY2025revenueUSD9bn.URL: https://investors.arista.com/Communications/Press-Releases-and-Events/Press-Release-Detail/2026/Arista-Networks-Inc–Reports-Fourth-Quarter-and-Year-End-2025-Financial-Results/default.aspx

S23 Arista Announces XPO High Density Liquid Cooled Pluggable Optics, published 2026-03-12. Coverage: next-generation optics form factor. Key data: 12.8Tbps XPO module; 4x front-panel density vs 1600G OSFP; liquid-cooled optics direction for AI fabrics. URL: https://investors.arista.com/Communications/Press-Releases-and-Events/Press-Release-Detail/2026/Arista-Announces-XPO-High-Density-Liquid-Cooled-Pluggable-Optics/default.aspx

S24 Synopsys Introduces Software-Defined Hardware-Assisted Verification to Enable AI Proliferation, published 2026-03-11. Coverage: AI chip design/verification cadence. Key data: large SoC front-end design process typically takes a team 4-6 months under traditional methods; verification complexity rising materially for multi-die AI chips. URL: https://investor.synopsys.com/news/news-details/2026/Synopsys-Introduces-Software-Defined-Hardware-Assisted-Verification-to-Enable-AI-Proliferation/default.aspx