夜雨聆风

夜雨聆风

豆包深度体验报告:3.45亿月活领跑中国AI助手赛道

-

市场定位评估:豆包在2026年的竞争格局中处于什么位置,与文心一言、通义千问、Kimi等主要竞品的差距如何 -

产品能力分析:经过近三年的迭代,豆包的核心能力达到什么水平,有哪些独特优势 -

商业化进展:豆包的商业模式是否成熟,变现能力如何,是否找到了可持续的盈利路径 -

战略机会识别:在AI技术持续演进的背景下,豆包未来的增长空间和战略机会在哪里

-

公开信息采集:应用商店数据、媒体报道、行业研究报告 -

产品体验分析:功能测试、用户路径走查、竞品对比 -

用户反馈分析:应用商店评论、社交媒体讨论、用户访谈 -

战略推断分析:基于公开信号推断产品战略和未来方向

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

商业敏感数据不可得:字节跳动未上市,豆包的精确用户数、收入数据、付费率等核心商业数据未公开披露。本报告中涉及这类数据的部分为基于公开信号的推断,已明确标注置信度。 -

第三方数据存在偏差:行业研究机构的数据基于抽样和模型推算,不同机构数据可能存在差异。本报告采用多源数据交叉验证的方式降低误差。 -

产品快速迭代:AI产品更新频繁,本报告基于2026年5月的产品版本,后续更新可能改变部分结论。 -

外部视角局限:作为外部研究,无法获取产品内部决策信息和数据,战略意图推断基于公开行为和行业经验。

-

用户规模:截至2025年底,AI对话助手的月活用户规模约1.2-1.5亿(推断,基于各主流产品下载量和活跃度综合估算),相比2024年增长约60-80% -

用户渗透率:在中国10亿网民中的渗透率约12-15%,相比2024年的8-10%有显著提升,但仍有巨大增长空间 -

使用频次:用户平均每周使用AI对话助手3-5次,日活/月活比例约30-40%,说明用户习惯正在养成 -

市场增速:2025年市场增速约70%,预计2026年增速放缓至40-50%,进入稳定增长期

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

应用商店评分来自2026年5月实时数据 -

月活数据为推断值(基于应用商店下载量、排名、第三方监测数据综合估算),置信度:中 -

会员价格为2026年5月实际价格

-

智能体/插件生态(豆包的智能体、文心一言的插件) -

与其他产品的整合能力(通义千问与钉钉、豆包与抖音) -

场景化解决方案(教育、办公、电商等垂直领域)

-

会员订阅仍是主流,但价格出现分化(基础版/专业版/企业版) -

API服务成为重要收入来源,开发者生态初步建立 -

企业级市场爆发,定制化服务成为高利润业务

-

文字+图片+语音+视频的多模态交互已成行业标配 -

实时语音对话、视频理解等能力快速普及 -

但真正的突破性体验尚未出现,仍在探索阶段

-

生成内容审核要求更严格 -

用户数据保护和隐私合规要求提高 -

大厂的合规能力成为竞争优势

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2023年:”AI对话助手”(通用定位) -

2024年:”AI伙伴,激发创造力”(强调创作和陪伴) -

2026年:”AI伙伴,让创造更简单”(聚焦创作场景,降低门槛)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

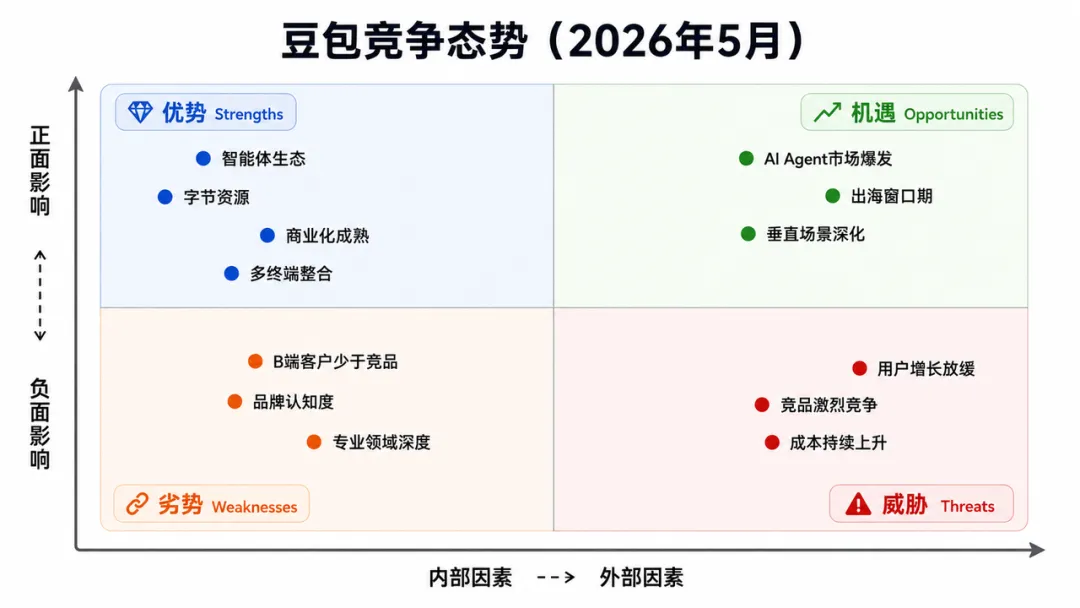

✅ 建立了差异化优势(智能体数量从0到2026年的超150万个,推断) -

✅ 提升了用户黏性(用户创建的智能体成为”数字资产”) -

✅ 降低了使用门槛(用户不需要学Prompt,直接用现成智能体) -

⚠️ 也带来了质量管理挑战(大量低质智能体稀释用户体验)

-

企业版与飞书深度整合,提供会议纪要、文档助手、知识库问答等功能 -

定价体系:基础版 2万元/年(50席位)、专业版 10万元/年(200席位)、旗舰版定制 -

根据媒体报道,2025年底企业版签约客户已超2000家(数据来源:36氪2026年1月报道)

-

允许创作者设置智能体付费使用(1-20元/月订阅) -

平台与创作者按7:3分成 -

试点期间,已有超1000个付费智能体上线,头部智能体月收入过万(数据来源:豆包官方公众号2026年3月)

-

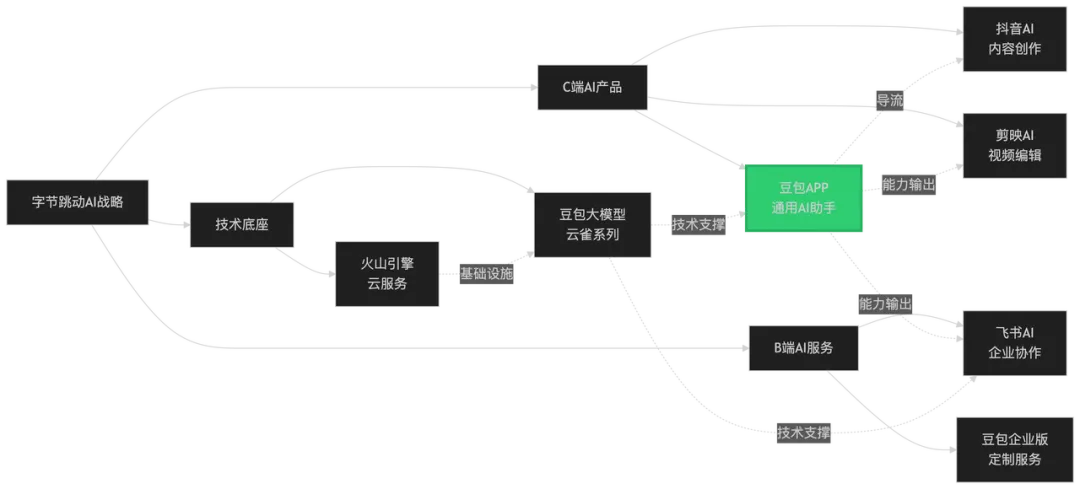

C端产品:面向个人用户的AI对话助手,与抖音、今日头条等形成流量协同 -

能力中台:为字节其他产品(剪映、飞书、醒图等)输出AI能力 -

商业化载体:通过会员、企业版、API服务实现商业变现,为字节AI业务探索盈利模式

-

目标:保持与文心一言、通义千问的竞争地位,市场份额稳定在25-30% -

手段:强化智能体生态、深化垂直场景(教育、创作、办公)、提升用户留存 -

信号:2026年Q1-Q2产品更新聚焦智能体商业化和多智能体协作,而非盲目扩展新功能

-

目标:从”AI助手”演进为”AI应用平台”,类似App Store或微信小程序的地位 -

手段:智能体商业化成熟、开发者生态繁荣、与更多第三方服务整合 -

信号:智能体商业化试点、API服务开放、插件生态建设都指向这个方向

-

目标:C端贡献用户规模和数据,B端贡献收入和利润,形成商业闭环 -

手段:企业版规模化、API服务成为主要收入源、与字节其他业务深度整合 -

信号:字节在2025-2026年大力推动企业版,表明对B端市场的重视

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

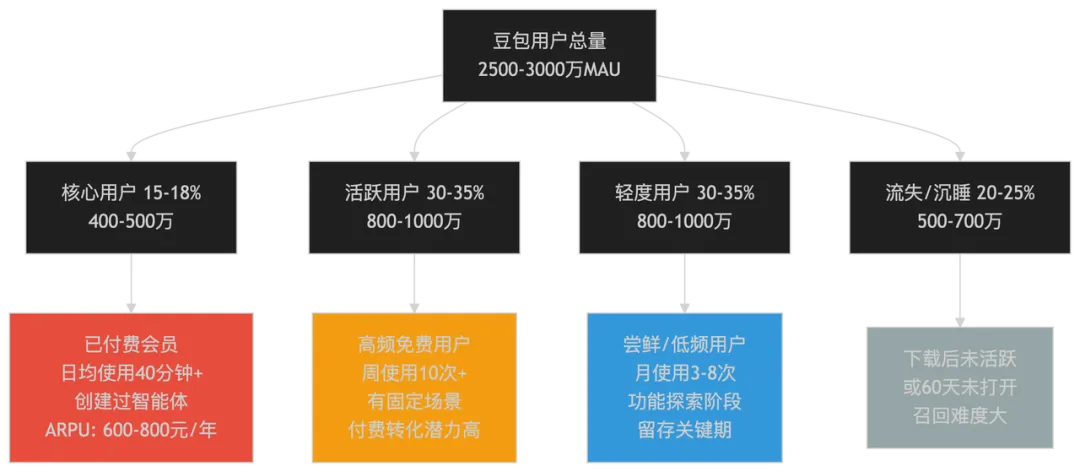

行为特征:日均使用时长40分钟以上,每天打开5-10次,深度依赖豆包 -

付费情况:几乎全部为付费会员,年均ARPU约600-800元(会员费+部分付费智能体) -

生态贡献:30-40万智能体创作者集中在这个层级,是生态建设的主力 -

典型场景:内容创作、知识工作、学习辅导、深度陪伴

-

行为特征:周均使用10-15次,单次使用15-25分钟,有相对稳定的使用习惯 -

付费情况:大部分免费,但经常触及免费额度上限,是付费转化的重点人群 -

场景特征:工作辅助(邮件润色、方案生成)、学习辅导、偶尔创作 -

转化潜力:约20-30%会在未来6个月内转化为付费用户

-

行为特征:月均使用3-8次,使用场景分散,未形成稳定习惯 -

付费情况:基本不付费,对免费额度没有明显感知 -

场景特征:临时性需求(偶尔查资料、翻译句子、闲聊娱乐) -

留存挑战:容易流失到其他平台,需要产品引导形成使用习惯

-

行为特征:下载后从未真正使用,或60天以上未打开 -

流失原因:产品不符合预期、使用门槛高、竞品更好用、隐私顾虑、仅为尝鲜 -

召回难度:较大,但规模可观,有召回价值

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

基础配置:名称、人设、头像、指令 -

知识库:仅支持文本上传 -

门槛:需要一定的Prompt技巧

-

低代码创建:可视化配置界面,拖拽式流程设计,零Prompt基础也能创建 -

多模态知识库:支持文档、图片、视频、网页链接、API接口 -

智能体模板库:1000+预置模板,一键克隆修改 -

协作能力:多智能体可组合协作(如”研究助手”调用”翻译助手”) -

商业化配置:可设置定价、试用期、使用限制

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

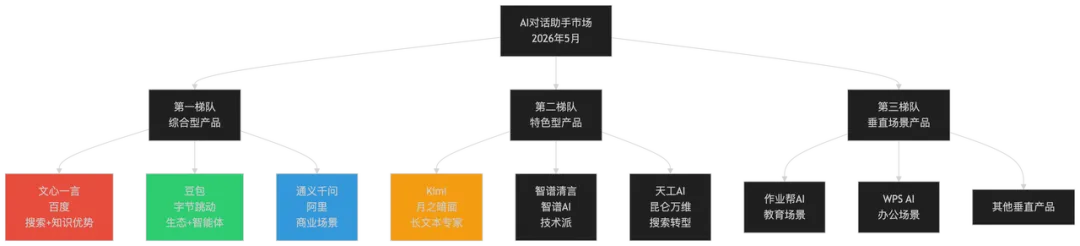

在C端功能上,第一梯队产品已基本趋同,差异主要在生态(豆包的智能体 vs 文心的插件) -

在B端市场,通义千问和文心一言因母公司在企业服务领域的积累,客户数量领先 -

在技术特色上,Kimi在长文本处理上仍保持领先,但优势在缩小

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

C端付费用户200-250万,ARPU约600-800元/年 -

B端客户3000家,平均客单价约5-8万元/年 -

API服务按行业平均水平推算

-

C端会员收入:200万用户 × 700元 = 14亿元 -

B端企业服务:3000家 × 6.5万元 = 1.95亿元 -

API服务:按30%占比推算 ≈ 约6-8亿元 -

其他(智能体商业化+广告):约1-2亿元 -

总收入估算:22-25亿元人民币

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

毛利润:约5-7亿元 -

豆包在2026年可能首次实现盈亏平衡或微盈利

-

字节可能为了战略目标继续大力度投入,短期不追求盈利 -

算力成本随着用户增长和模型升级可能继续上升 -

市场竞争可能要求持续高强度投放

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

豆包抓住AI Agent协作市场机会,2027年推出成熟的多智能体协作产品 -

垂直行业(教育、医疗)取得突破,行业版客户快速增长 -

出海东南亚成功,国际用户占比达20% -

智能体商业化成熟,头部创作者月收入破10万,吸引更多优质创作者 -

字节持续大力度支持,在技术、流量、资金上保持投入

-

2028年月活突破5000万 -

年收入突破50亿 -

市场份额稳定在30%+ -

成为AI助手领域的标杆产品

-

豆包保持稳健增长,但未出现爆发性突破 -

与文心一言、通义千问保持胶着竞争,各有优劣 -

Agent协作、垂直行业、出海都有推进,但未形成显著优势 -

用户规模稳定增长至3500-4000万 -

收入增长至30-35亿,保持微盈利状态

-

稳居第一梯队,市场份额25-30% -

智能体生态继续领先,但竞品追赶 -

商业化成熟,但利润率不高 -

需要持续投入以保持竞争力

-

竞品采取激进策略(大幅降价、完全免费),挤压豆包空间 -

AI Agent协作未能取得突破,竞品后来居上 -

出海受阻(政策、本地化困难) -

用户增长停滞,商业化压力导致体验下降,用户流失 -

字节战略调整,对豆包投入下降

-

市场份额下滑至20%以下 -

收入增长停滞,可能重新亏损 -

需要战略调整或与其他产品整合

-

Q3推出”AI团队”功能正式版,让多个智能体可以协作完成复杂任务 -

Q4推出面向企业的”Agent Workflow”产品,可视化配置多Agent协作流程 -

2027年H1建立”Agent开发者平台”,让第三方开发者接入 -

预期:在Agent协作市场建立先发优势,12个月内贡献10%+收入

-

Q3正式推出”豆包学习版”,针对K12、大学、考研三个细分市场 -

Q4与100所学校、50家培训机构建立合作 -

2027年H1推出”家长版”,让家长可以监控孩子使用、设置学习目标 -

预期:学生用户付费率从5%提升至15%,新增2-3亿年收入

-

Q4推出Doubao International,首批支持印尼语、泰语、越南语 -

与TikTok东南亚团队深度合作,打通流量 -

2027年H1在印尼、泰国各签约1000家企业客户 -

预期:2027年底国际用户达500-800万,贡献5-8%收入

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

基础数据:应用商店下载量、排名、评论数 -

参考指标:第三方监测机构的行业平均数据 -

推断逻辑:通过下载量×留存率×活跃度推算MAU -

置信区间:±20-30%

-

基础数据:付费用户数(由MAU×付费率推算)、会员价格、企业客户数 -

推断逻辑:C端收入+B端收入+API收入 -

置信区间:±30-40%

-

基础数据:各产品的应用商店排名、下载量、媒体报道 -

推断逻辑:相对比较法(豆包 vs 文心 vs 通义的相对规模) -

置信区间:±5-10个百分点

-

商业敏感数据不可得:字节跳动未上市,豆包的精确用户数、收入、利润等数据未公开,本报告的相关数据为推断值 -

推断数据存在误差:所有标注”推断”的数据均基于公开信号和行业经验,实际数据可能存在较大偏差 -

时效性限制:报告基于2026年5月的信息,AI产品迭代快,后续更新可能改变部分结论 -

外部视角局限:无法获取产品内部决策信息,战略意图推断基于公开行为 -

样本偏差:用户反馈来自应用商店和社交媒体,存在”满意/不满意用户更愿意发声”的偏差