夜雨聆风

夜雨聆风

野村:中国AI繁荣不能救地产(附下载)

导语

2026年5月27日,野村证券发布最新亚洲观察报告,题为《中国:AI繁荣、地产崩塌与K型分化》。这份长达30页的深度报告,用一个核心结论击中市场——AI boom是真的,但它不是万能药。

01

AI能撑起中国经济吗

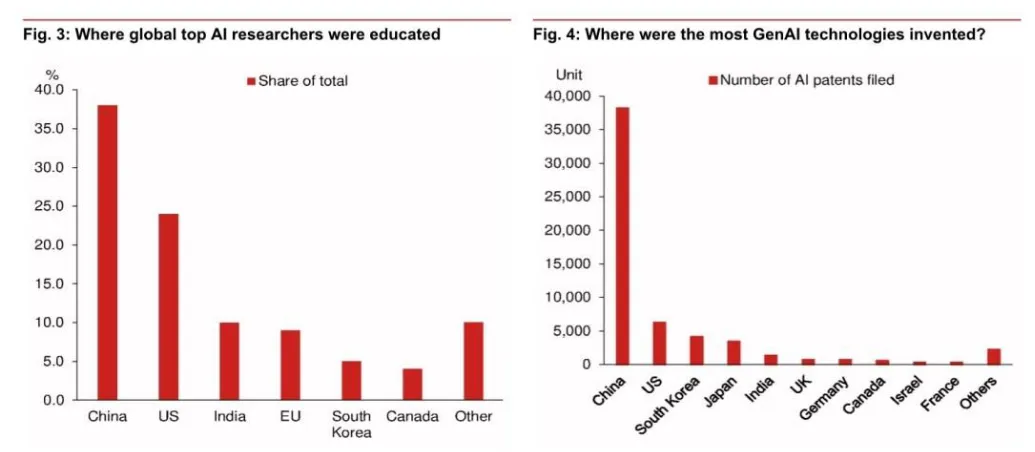

自2025年初DeepSeek”时刻”以来,中国AI产业爆发式增长。野村测算,AI相关固定资产投资(FAI)对2026年GDP增长贡献约0.3个百分点,AI相关出口更是将整体出口增速从4%拉高到8.6%。

中国AI企业的商业模式也走出了独特路径。不同于西方AI巨头靠订阅收费,DeepSeek等中国公司用极致性价比的API价格”卷”出了市场——2025年初推出的V3和R1模型价格仅为西方同类产品的零头,直接引发行业价格战,API定价被压低90%。

但野村冷静指出:这个规模还不够大。 中国AI capex约占GDP的0.8%,仅为美国2.5%的三分之一。更关键的是,中国严重依赖进口高端芯片,大量AI投资通过进口”泄漏”到了海外。

更重要的是,AI的体量远不足以对冲地产崩塌的冲击。2013年,房地产投资占GDP比重高达14.5%,即使到现在,仍占约6%。而AI投资即使按最宽口径计算,也不过0.8%。一个新兴产业的增长,难以填补一个旧支柱产业的塌陷。

02

地产的“黑洞效应”仍在扩大

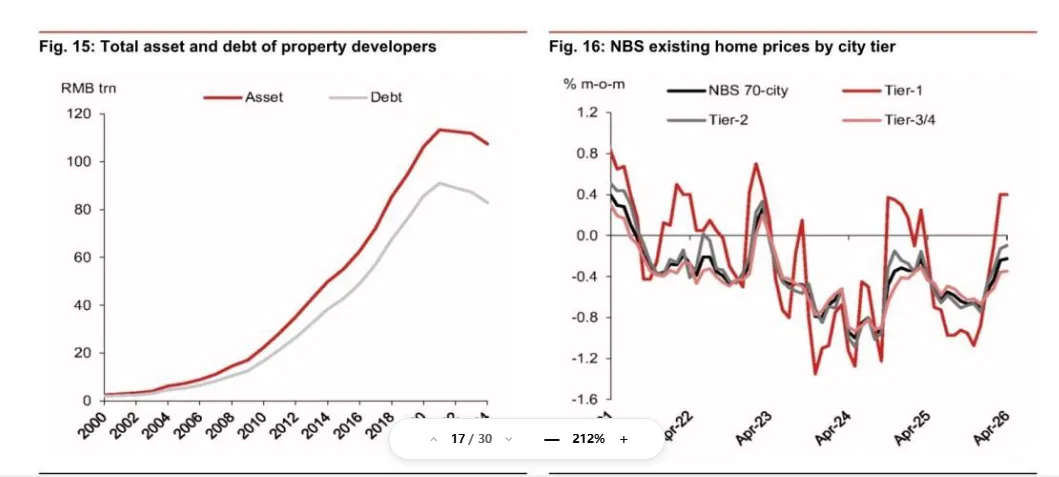

2021年之前,房地产是中国经济的“单核驱动”:贡献约25%的GDP增长、38%的财政收入、60%的家庭财富。而如今,这一体系已然崩塌。

2021–2025年,百强房企的新房销售额暴跌72.7%。2026年前四个月,仍同比下降近20%。房价从高点平均下跌40%,回到了十年前的水平。

地方政府土地收入锐减,被迫以“乱收费、乱罚款”填补财政缺口,最终倒逼中央在2024年9月出手救市。

更可怕的是,地产崩盘引发了一连串的坏账链条:开发商、地方政府、银行、建筑商、供应商、购房者,层层传导,互不信任。即使央行推出10万亿元债务置换、8000亿特别国债注资银行,仍未从根本上切断这一恶性循环。

03

真正的危机:两个”K型分化”

这才是报告最核心的洞见。AI繁荣与地产崩塌交织在一起,正在制造两个相互强化的K型分化。

第一个K型:人与人之间的分化。 AI让顶尖人才和资本所有者赚得盆满钵满——NLP专家月薪超过3万元,比传统开发岗高80%。但与此同时,AI正在大量替代初级白领岗位,而中国1220万大学毕业生正涌向一个不再需要他们的就业市场。16-24岁青年失业率高达16.3%,是整体失业率的三倍多。

第二个K型:城市与城市之间的分化。 这是报告着墨最重的部分。AI经济是一个”中心化事件”——北京、上海、深圳、杭州这四个一线城市,凭借算力密度、数据池和人才储备,正在吸走全国的AI红利。而低线城市不仅分不到蛋糕,还在被持续抽血。

结果是什么?上海二手房成交量创五年新高,而绝大多数小城市的房地产市场仍在”自由落体”。野村预测,真正的地产复苏可能只会发生在那几个一线城市。

04

政策该何去何从?

野村指出,市场与政策层都不能盲目乐观,指望AI救地产。北京需要清醒面对三个现实:

必须主动清理地产坏账。借鉴日本2002–2004年的经验,强制银行认损、注资、剥离不良资产。

必须应对K型分化。支持地方发展“主权AI”,完善社保体系,甚至适度放缓FSD(全自动驾驶)等技术的推广节奏,防止蓝领工人被过早替代。

必须加快财税改革。土地财政已死,需要为地方政府建立新的税基,否则“地理K型”将固化,区域失衡不可逆转。

05

小结

AI热潮是真实的,它正在改变中国经济的面貌。但它不是万能药,更不是地产危机的解药。中国经济正处于一个历史性的“K型”岔路口——能否让更多城市、更多劳动者分享AI的红利,而不是被边缘化,将决定未来十年的增长格局与社会稳定。

在AI与地产、精英与大众、头部城市与边缘地区之间,中国需要的不是乐观的故事,而是清醒的治理。

注:本文内容仅供参考,不构成投资建议。市场有风险,决策需谨慎。

完整报告已上传知识星球,免责声明: 本文内容基于公开研究报告整理,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。