文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

第三章 不确定性分析

1.已知某技术方案年设计生产能力为20万吨,在销售价格和成本费用均采用不含税价格时,材料每吨的销售价格

为1200元,每吨的可变成本为200元,每吨材料的税金及附加为15元,年固定成本为2500万元,则用单价表示的

盈亏平衡点为( )元。

A.1200

B.985

8

7

C.1415 1

9

4

8

D.340 3

信

微

系

联

2.某技术方案,年设计生产能力为5万台,年固定成本为80万元,单位产品售价为70元,单位产品变动成本为售

题

押

价的45%,单位产品销售税金及附加为售价的5%,则达到盈亏平衡点时的生产能力利用率为( )。

准

精

A.45.71%

B

C

D

3

品

(

.

.

.

.

3

4

4

营

某

8

1

0

.

.

%

技

业

0

5

9

6

术

)

税

%

%

方

万

金

案

件

及

的

。

附

设

加

计

为

年

5 元

产

/

量

件

为

,

6

按

万

设

件

计

,

生

单

产

位

能

产

力

品

生

的

产

销

时

售

,

价

年

格

利

为

润

11

为

0元

20

/

0

件

万

,

元

单

,

位

则

产

该

品

技

的

术

可

方

变

案

成

的

本

盈

为

亏

2

平

5元

衡

/

点

件

产

,

销

单

量

位

为

产

A.4.5

B.3.5

C.5.5

8

D.6 7

1

9

4

8

3

信

4.某技术方案年设计生产能力为10万台,单台产品销售微价格为2000元,单台产品可变成本为1000元,单台产品税

系

金及附加为150元。若盈亏平衡点年 产量为5万台,联则该方案的年固定成本为( )万元。

一

A.5000 唯

B.4250

C.5750

D.9250

5.下列选项中,不属于变动成本的是( )。

A.计件工资

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

B.燃料费

C.包装费

D.折旧费

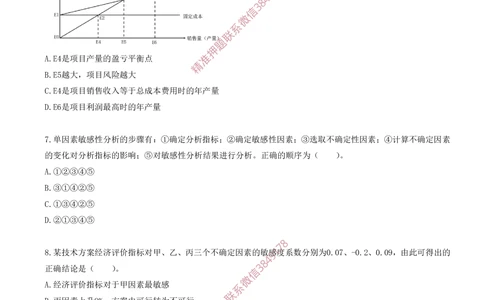

6.某项目盈亏平衡分析如图所示,下列结论中,正确的是( )。

8

7

1

9

4

8

3

信

微

系

联

题

押

A.E4是项目产量的盈亏平衡点 准

精

B

C

D

7

的

A

B

.

.

.

.

.

.

变

E

E

E

单

①

③

5

4

6

化

因

②

①

越

是

是

对

大

项

项

素

③

④

分

敏

④

②

,

目

目

析

项

销

利

感

⑤

⑤

指

性

目

售

润

标

风

收

最

分

的

析

险

入

高

影

越

等

时

的

响

步

大

于

的

;

总

年

骤 有

成

产

⑤

本

量

:

对

①

费

敏

确

用

感

定

时

性

分

的

分

析

年

析

指

产

结

标

量

果

;

进

②

行

确

分

定

析

敏

。

感

正

性

确

因

的

素

顺

;

序

③

为

选

(

取不确

)。

定性因素;④计算不确定因素

C.①③④②⑤

D.②①③④⑤

8

7

8.某技术方案经济评价指标对甲、乙、丙三个不确定因素的敏感1度系数分别为0.07、-0.2、0.09,由此可得出的

9

4

8

正确结论是( )。 3

信

微

A.经济评价指标对于甲因素最敏感 系

联

B.丙因素上升9%,方案由可行转为不可 行 一

唯

C.经济评价指标与丙因素反方向变化

D.经济评价指标对于甲因素最不敏感

9.关于技术方案临界点的说法,正确的是( )。

A.基准收益率一定,临界点百分比的绝对值越大,其对应的因素就越敏感

B.对于同一技术方案,随着设定的投资项目基准收益率提高,临界点也会变高

C.临界点是不确定因素变化使项目由可行转为不可行的临界数值

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

D.通过敏感性分析图可以直接得到临界点的准确值

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

7

1

9

4

8

3

信

微

系

联

一

唯

师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178