文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

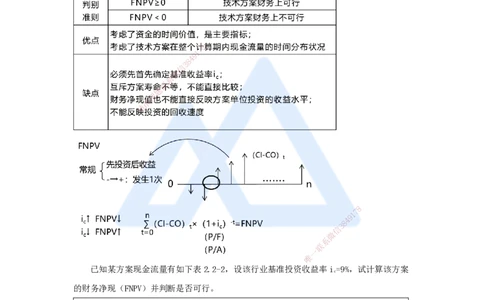

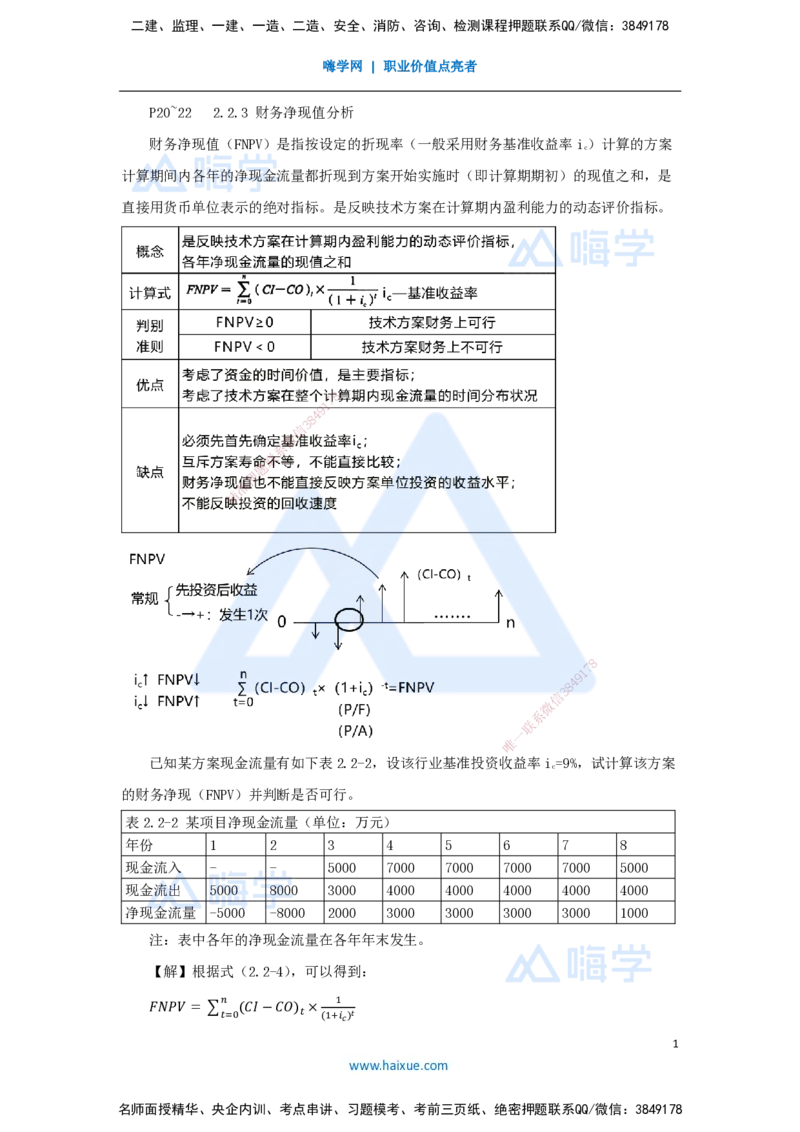

P20~22 2.2.3 财务净现值分析

财务净现值(FNPV)是指按设定的折现率(一般采用财务基准收益率i)计算的方案

c

计算期间内各年的净现金流量都折现到方案开始实施时(即计算期期初)的现值之和,是

直接用货币单位表示的绝对指标。是反映技术方案在计算期内盈利能力的动态评价指标。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

7

1

9

4

8

3

信

微

系

联

一

唯

已知某方案现金流量有如下表2.2-2,设该行业基准投资收益率i=9%,试计算该方案

c

的财务净现(FNPV)并判断是否可行。

表2.2-2 某项目净现金流量(单位:万元)

年份 1 2 3 4 5 6 7 8

现金流入 - - 5000 7000 7000 7000 7000 5000

现金流出 5000 8000 3000 4000 4000 4000 4000 4000

净现金流量 -5000 -8000 2000 3000 3000 3000 3000 1000

注:表中各年的净现金流量在各年年末发生。

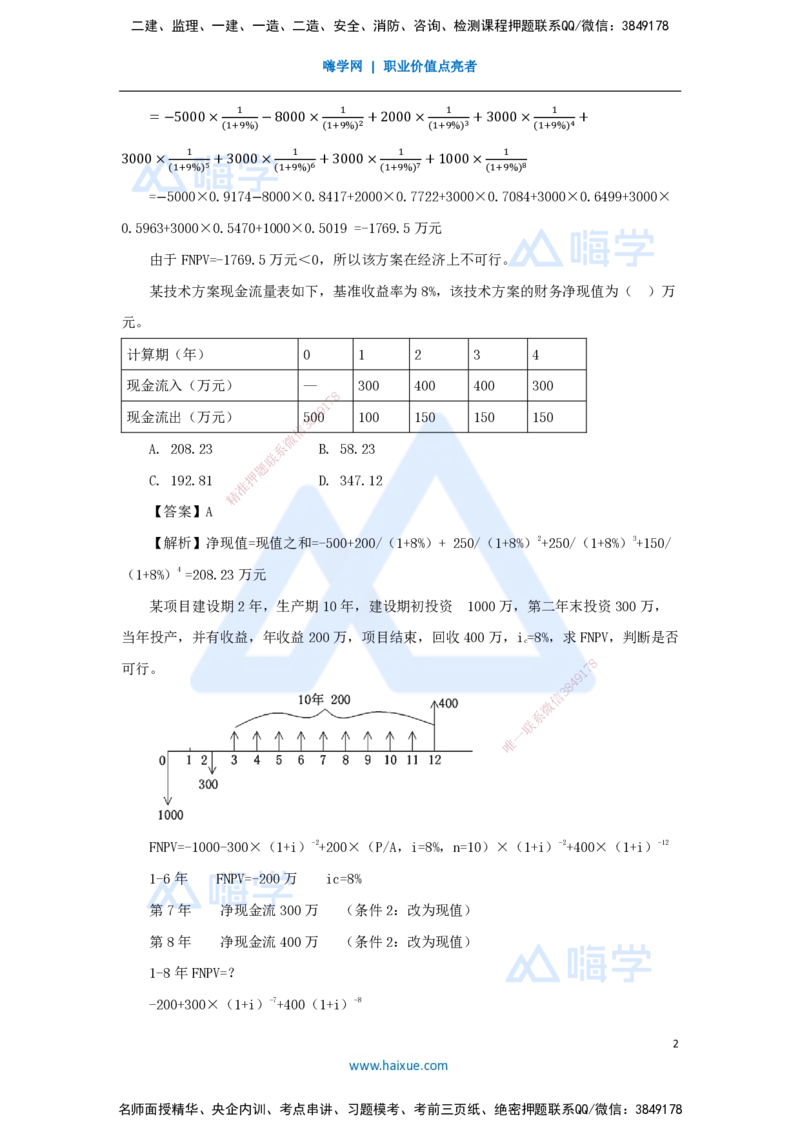

【解】根据式(2.2-4),可以得到:

𝑛 1

𝐹𝑁𝑃𝑉 =∑ (𝐶𝐼−𝐶𝑂) ×

𝑡=0 𝑡 (1+𝑖𝑐)𝑡

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

1 1 1 1

=−5000× −8000× +2000× +3000× +

(1+9%) (1+9%)2 (1+9%)3 (1+9%)4

1 1 1 1

3000× +3000× +3000× +1000×

(1+9%)5 (1+9%)6 (1+9%)7 (1+9%)8

=−5000×0.9174−8000×0.8417+2000×0.7722+3000×0.7084+3000×0.6499+3000×

0.5963+3000×0.5470+1000×0.5019 =-1769.5万元

由于FNPV=-1769.5万元<0,所以该方案在经济上不可行。

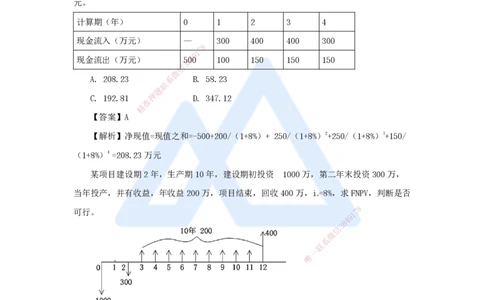

某技术方案现金流量表如下,基准收益率为8%,该技术方案的财务净现值为( )万

元。

计算期(年) 0 1 2 3 4

现金流入(万元) — 300 400 400 300

8

7

1

9

现金流出(万元) 58 400 100 150 150 150

3

信

微

A. 208.23 系 B. 58.23

联

题

C. 192.81 押 D. 347.12

准

精

【答案】A

【解析】净现值=现 值之和=-500+200/(1+8%)+ 250/(1+8%)2+250/(1+8%)3+150/

(1+8%)4 =208.23万元

某项目建设期2年,生产期1 0年,建设期初投资 1000万,第二年末投资300万,

当年投产,并有收益,年收益200万, 项目结束,回收400万,i=8%,求FNPV,判断是否

c

8

可行。

1

7

9

8

4

信

3

微

系

联

一

唯

FNPV=-1000-300×(1+i)-2+200×(P/A,i=8%,n=10)×(1+i)-2+400×(1+i)-12

1-6年 FNPV=-200万 ic=8%

第7年 净现金流300万 (条件2:改为现值)

第8年 净现金流400万 (条件2:改为现值)

1-8年FNPV=?

-200+300×(1+i)-7+400(1+i)-8

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

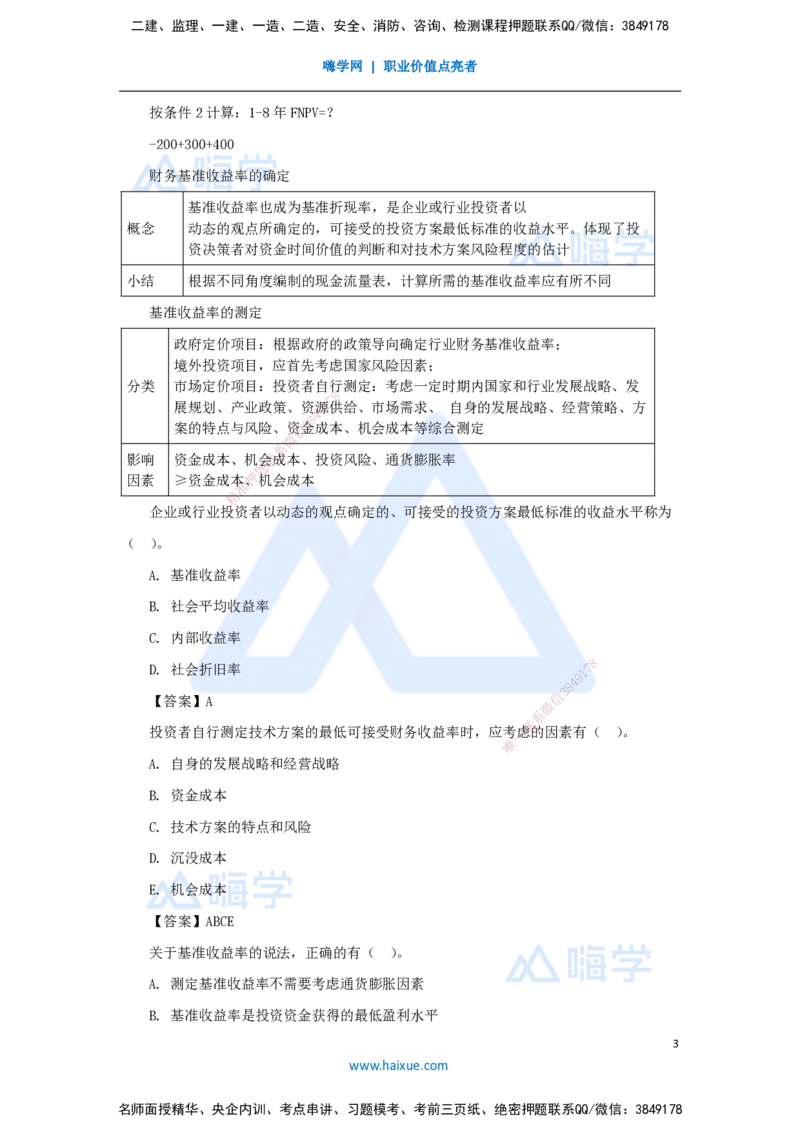

按条件2计算:1-8年FNPV=?

-200+300+400

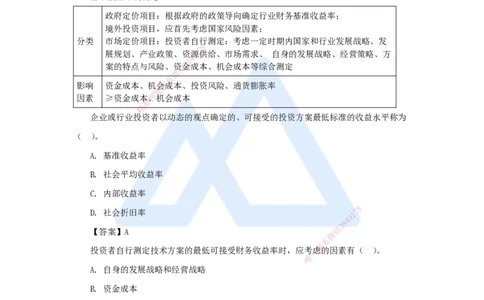

财务基准收益率的确定

基准收益率也成为基准折现率,是企业或行业投资者以

概念 动态的观点所确定的,可接受的投资方案最低标准的收益水平。体现了投

资决策者对资金时间价值的判断和对技术方案风险程度的估计

小结 根据不同角度编制的现金流量表,计算所需的基准收益率应有所不同

基准收益率的测定

政府定价项目:根据政府的政策导向确定行业财务基准收益率;

境外投资项目,应首先考虑国家风险因素;

分类 市场定价项目:投资者自行测定:考虑一定时期内国家和行业发展战略、发

8

7

展规划、产业政策、资9源1供给、市场需求、 自身的发展战略、经营策略、方

4

8

案的特点与风险、资信 3金成本、机会成本等综合测定

微

系

影响 资金成本、机会联成本、投资风险、通货膨胀率

题

因素 ≥资金成本押、机会成本

准

精

企业或行业投资 者以动态的观点确定的、可接受的投资方案最低标准的收益水平称为

( )。

A. 基准收益率

B. 社会平均收益率

C. 内部收益率

8

D. 社会折旧率 1 7

9

8

4

信

3

【答案】A

微

系

投资者自行测定技术方案的最低可接受财务收益率 时,应考一虑

联

的因素有( )。

唯

A. 自身的发展战略和经营战略

B. 资金成本

C. 技术方案的特点和风险

D. 沉没成本

E. 机会成本

【答案】ABCE

关于基准收益率的说法,正确的有( )。

A. 测定基准收益率不需要考虑通货膨胀因素

B. 基准收益率是投资资金获得的最低盈利水平

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

C. 测定基准收益率应考虑资金成本因素

D. 基准收益率取值高低应体现对项目风险程度估计

E. 债务资金比例高的项目应降低基准收益率的取值

【答案】BCD

关于基准收益率测定的说法,正确的是( )。

A. 基准收益率最低限度不应小于资金成本

B. 政府投资项目基准收益率的测定可以不考虑投资的机会成本

C. 当资金供应充足时,基准收益率的测定可不考虑投资风险因素

D. 基准收益率的测定不应考虑通货膨胀因素

【答案】A 8

7

1

9

4

8

关于财务基准收益率的信说3法,正确的是( )。

微

系

A. 境外投资项目基联准收益率的测定,可忽略国家风险 因素

题

押

B. 财务基准收准益率必须由政府投资主管部门统一确定

精

C. 财务基准收益 率的确定应考虑资金成本、投资机会 成本、通货膨胀和风险因素

D. 财务基准收益率是投资项目可能获得的最高盈利水平

【答案】C

关于投资者自行测定技术方案财 务基准收益率的说法,正确的是( )。

A. 财务基准收益率的确定与技术方案 的特点无关

8

1

7

B. 财务基准收益率的确定应考虑投资的机 会成本

8

4 9

信

3

微

C. 财务基准收益率的确定不应考虑通货膨胀的影响

系

联

一

D. 投资风险较高的技术方案可适当降低财务基准收 益率 唯

【答案】B

可用于评价项目财务盈利能力的绝对指标是( )。

A. 价格临界点

B. 财务净现值

C. 总投资收益率

D. 敏感度系数

【答案】B

某技术方案的净现金流量见下表。若基准收益率>0,则方案的净现值( )。

某技术方案的净现金流量表

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

计算期(年) 0 1 2 3 4 5

净现金流量 - -300 -200 200 600 600

A. 等于是900万元

B. 大于900万元,小于1400万元

C. 小于900万元

D. 等于1400万元

【答案】C

技术方案的营利能力越强,则该技术方案的( )越大。

A. 投资回收期

B. 盈亏平衡产量 8

7

1

9

4

8

C. 速动比率 信 3

微

系

D. 财务净现值 联

题

押

【答案】D 准

精

关于技术方案财 务净现值与基准收益率关系的说法,正确的是( )。

A. 基准收益率越大,财务净现值越小

B. 基准收益率越大,财务净现值越大

C. 基准收益率越小,财务净现 值越小

D. 两者之间没有关系

8

1

7

【答案】A

8

4 9

信

3

微

某企业拟新建一项目,有两个备选方案技术均可行。甲方按投资额5000万元,计算期

系

联

一

15年,财务净现值为 200万元;乙方案投资8000万元, 计算唯期20年,财务净现值为800

万元。则关于两方案比选的说法,正确的是( )。

A. 甲乙方案必须构造一个相同的分析期限才能比选

B. 甲方按投资少于乙方案,净现值大于零,甲较优

C. 乙方案净现值大于甲方案,且都大于零,乙较优

D. 甲方案计算期短,投资回收速度快于乙方案

【答案】A

某项目各年净现金流量如下表,设基准收益率为10%,则该项目的财务净现值和静态

投资回收期分别为( )。

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

年份 0 1 2 3 4 5

净现金流量(万元) -160 50 50 50 50 50

A. 32.02万元,3.2年

B. 32.02万元,4.2年

C. 29.54万元,4.2年

D. 29.54万元,3.2年

【答案】D

某投资方案建设期为1年,第一年年初投资8000万元,第2年年初开始运营,运营期

为4年,运营期每年年末净收益为3000万元,残值为零。若基准收益率为10%,则该投资

方案的财务净现值和静态投资回收8期分别为( )。

7

1

9

4

8

A. 645万元和3.67年 信 3

微

系

B. 1510万元和3.联67年

题

押

C. 1510万元和准2.67年

精

D. 645万元和2 .67年

【答案】A

某技术方案前5年的财务净现值为210万元,第6年的净现金流量为30万元,

ic=10%,则该方案前6年的财务净现 值为( )万元。

A. 227

8

1

7

B. 237

8

4 9

信

3

微

C. 240

系

联

一

D. 261 唯

【答案】A

下列关于财务净现值的说法中,正确的有( )。

A. 财务净现值是评价技术方案盈利能力的绝对指标

B. 财务净现值等于500万,说明该技术方案能够得到500万的盈利

C. 财务净现值等于0,说明该技术方案没有盈利

D. 财务净现值的确定,必须首先确定一个符合经济现实的基准收益率

E. 财务净现值≥0,说明该技术方案可行

【答案】ADE

某技术方案的现金流量如下表,若基准收益率为10%,则该方案的财务净现值是

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

( )万元。

计算期(年) 1 2 3 4 5

现金流入(万元) — — 1500 2000 2000

现金流出(万元) 500 1000 600 1000 1000

A. 699.12

B. 769.03

C. 956.22

D. 1400.00

【答案】A

【解析】本题考查的是财务净8现值的计算。各年净现金流量折现到零期,则财务净现

7

1

9

4

8

值=[-500(1+10%)-1]+[信-31000(1+10%)-2]+900(1+10%)-3+1000(1+10%)-4+

微

系

1000(1+10%)-5=(-45联4.54)+(-826.45)+676.18+683.01+620.92=699.12万元。

题

押

某技术方案现准金流量表如下,若基准收益率为8%,则该方案财务净现值为( )万

精

元。

现金流量(万元) 第0年 第1年 第2年 第3年 第4年

现金流入 — 1000 6000 3000 6000

现金流出 3700 4000 2000 3000 2000

A. -1300.00 B. -100.40

C. -108.30 D. 126.91

8

1

7

9

【答案】C 8 4

信

3

微

【解析】净现值FNPV=∑𝑛 (𝐶𝐼−𝐶𝑂)𝑡(1+𝑖𝑐)− 𝑡 =-3700系-3000×(1+8%)-1+4000

𝑡=0 联

一

×(1+8%)-2+0×(1+8%)-3+4000×(1+8%)-4=-108.30 万 元; 唯不可行。

某技术方案现金流量如下表,设基准收益率为8%,通过计算财务净现值,可得到的结

论是( )。

现金流量(万元) 第0年 第1年 第2年 第3年 第4年

现金流入 0 100 600 300 600

现金流出 370 400 200 300 200

A. 财务净现值为-37.26万元,方案不可行

B. 财务净现值为-10.83万元,方案不可行

C. 财务净现值为13.64万元,方案可行

D. 财务净现值为18.57万元,方案可行

7

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【答案】B

【解析】净现值FNPV=∑𝑛 (𝐶𝐼−𝐶𝑂)𝑡(1+𝑖𝑐)−𝑡 =-370-300×(1+8%)-1+400×

𝑡=0

(1+8%)-2+0×(1+8%)-3+400×(1+8%)-4=-10.83万元;不可行。

某技术方案净现金流量和财务净现值如下表,根据表中数据,关于该方案评价的说法

正确的是( )。

年份 1 2 3 4 5 6 7

净现金流量

-420 -470 200 250 250 250 250

(万元)

财务净现值(折现率

24.276万元

为8%)

8

7

A. 累计净现金流量小于零 9 1

4

8

3

信

B. 财务内部收益率可微能小于8%

系

联

C. 静态投资回收题期大于6年

押

准

精

D. 项目在经济上可行

【答案】D

【解析】累计净现金流量=-420-470+200+250×4 =310万元,大于0;

静态回收期=(6-1)+(190 /250)=5.76年;

内部收益率大于8%;

财务净现值为24.276万元大于0,故项 目在经济上可行。

8

1

7

9

信

3

8

4

微

联

系

一

唯

8

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178