文档内容

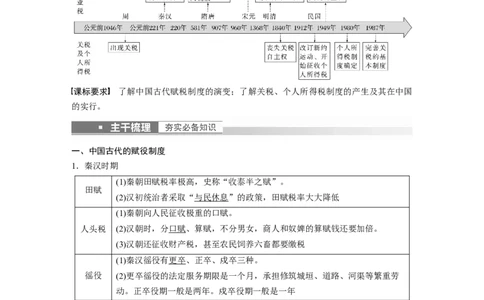

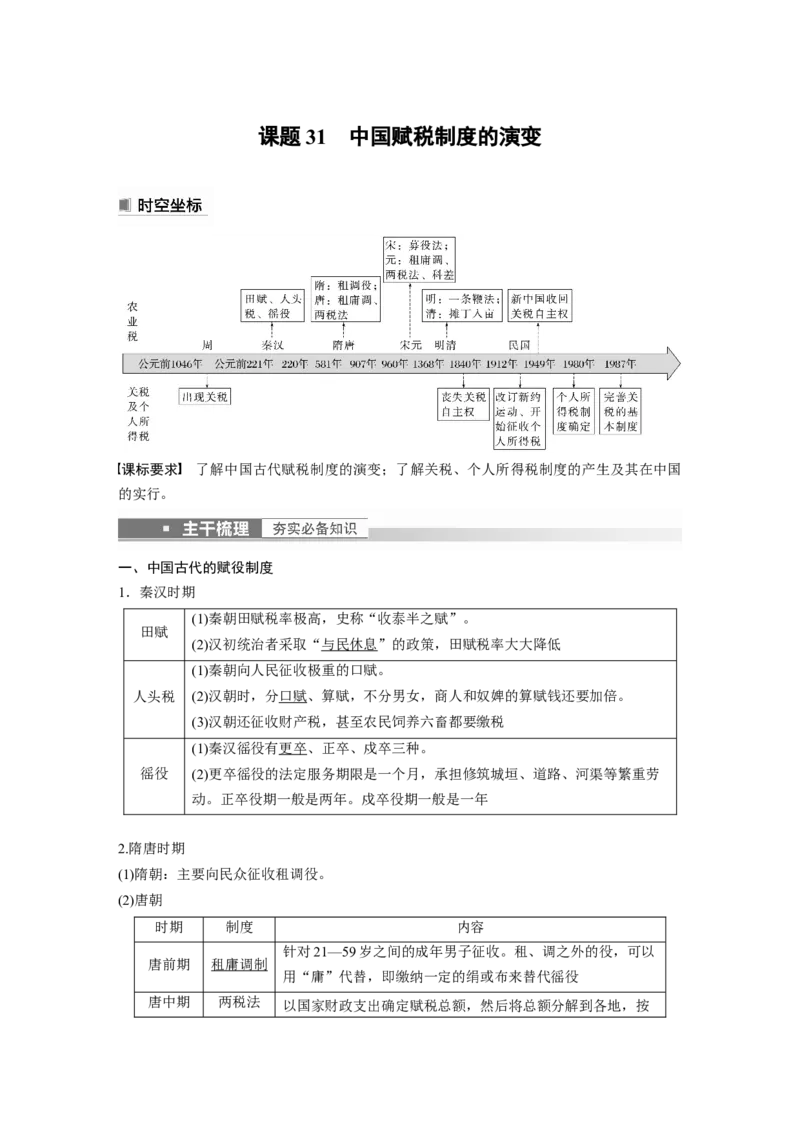

课题 31 中国赋税制度的演变

课标要求 了解中国古代赋税制度的演变;了解关税、个人所得税制度的产生及其在中国

的实行。

一、中国古代的赋役制度

1.秦汉时期

(1)秦朝田赋税率极高,史称“收泰半之赋”。

田赋

(2)汉初统治者采取“与民休息”的政策,田赋税率大大降低

(1)秦朝向人民征收极重的口赋。

人头税 (2)汉朝时,分口赋、算赋,不分男女,商人和奴婢的算赋钱还要加倍。

(3)汉朝还征收财产税,甚至农民饲养六畜都要缴税

(1)秦汉徭役有更卒、正卒、戍卒三种。

徭役 (2)更卒徭役的法定服务期限是一个月,承担修筑城垣、道路、河渠等繁重劳

动。正卒役期一般是两年。戍卒役期一般是一年

2.隋唐时期

(1)隋朝:主要向民众征收租调役。

(2)唐朝

时期 制度 内容

针对21—59岁之间的成年男子征收。租、调之外的役,可以

唐前期 租庸调制

用“庸”代替,即缴纳一定的绢或布来替代徭役

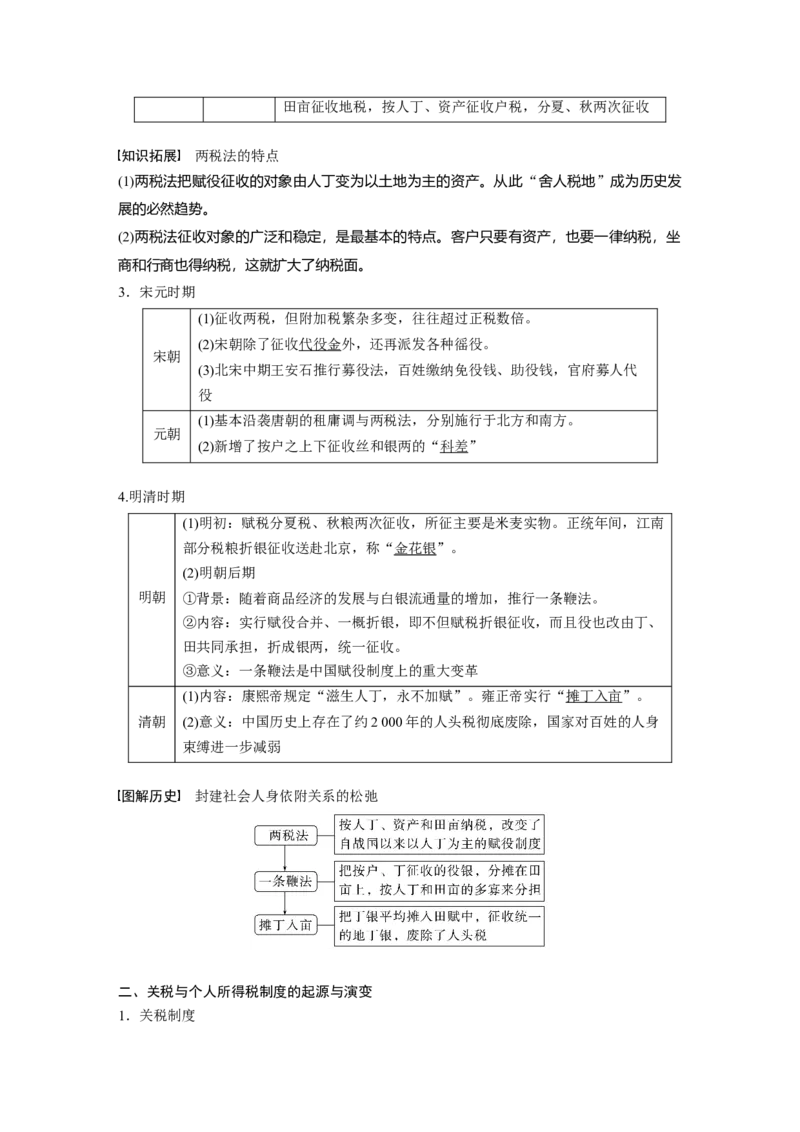

唐中期 两税法 以国家财政支出确定赋税总额,然后将总额分解到各地,按田亩征收地税,按人丁、资产征收户税,分夏、秋两次征收

知识拓展 两税法的特点

(1)两税法把赋役征收的对象由人丁变为以土地为主的资产。从此“舍人税地”成为历史发

展的必然趋势。

(2)两税法征收对象的广泛和稳定,是最基本的特点。客户只要有资产,也要一律纳税,坐

商和行商也得纳税,这就扩大了纳税面。

3.宋元时期

(1)征收两税,但附加税繁杂多变,往往超过正税数倍。

(2)宋朝除了征收代役金外,还再派发各种徭役。

宋朝

(3)北宋中期王安石推行募役法,百姓缴纳免役钱、助役钱,官府募人代

役

(1)基本沿袭唐朝的租庸调与两税法,分别施行于北方和南方。

元朝

(2)新增了按户之上下征收丝和银两的“科差”

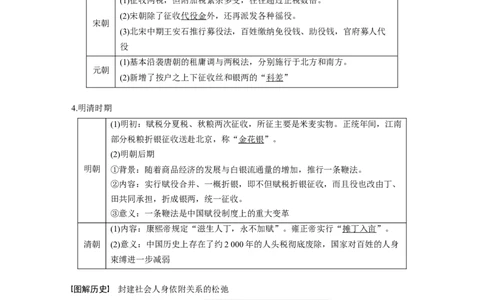

4.明清时期

(1)明初:赋税分夏税、秋粮两次征收,所征主要是米麦实物。正统年间,江南

部分税粮折银征收送赴北京,称“金花银”。

(2)明朝后期

明朝 ①背景:随着商品经济的发展与白银流通量的增加,推行一条鞭法。

②内容:实行赋役合并、一概折银,即不但赋税折银征收,而且役也改由丁、

田共同承担,折成银两,统一征收。

③意义:一条鞭法是中国赋役制度上的重大变革

(1)内容:康熙帝规定“滋生人丁,永不加赋”。雍正帝实行“摊丁入亩”。

清朝 (2)意义:中国历史上存在了约2 000年的人头税彻底废除,国家对百姓的人身

束缚进一步减弱

图解历史 封建社会人身依附关系的松弛

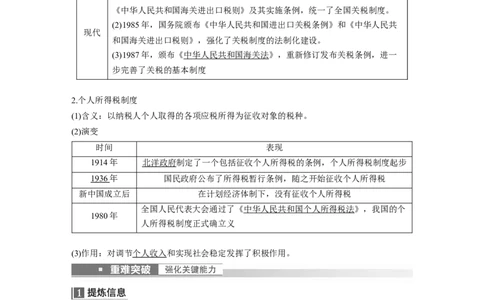

二、关税与个人所得税制度的起源与演变

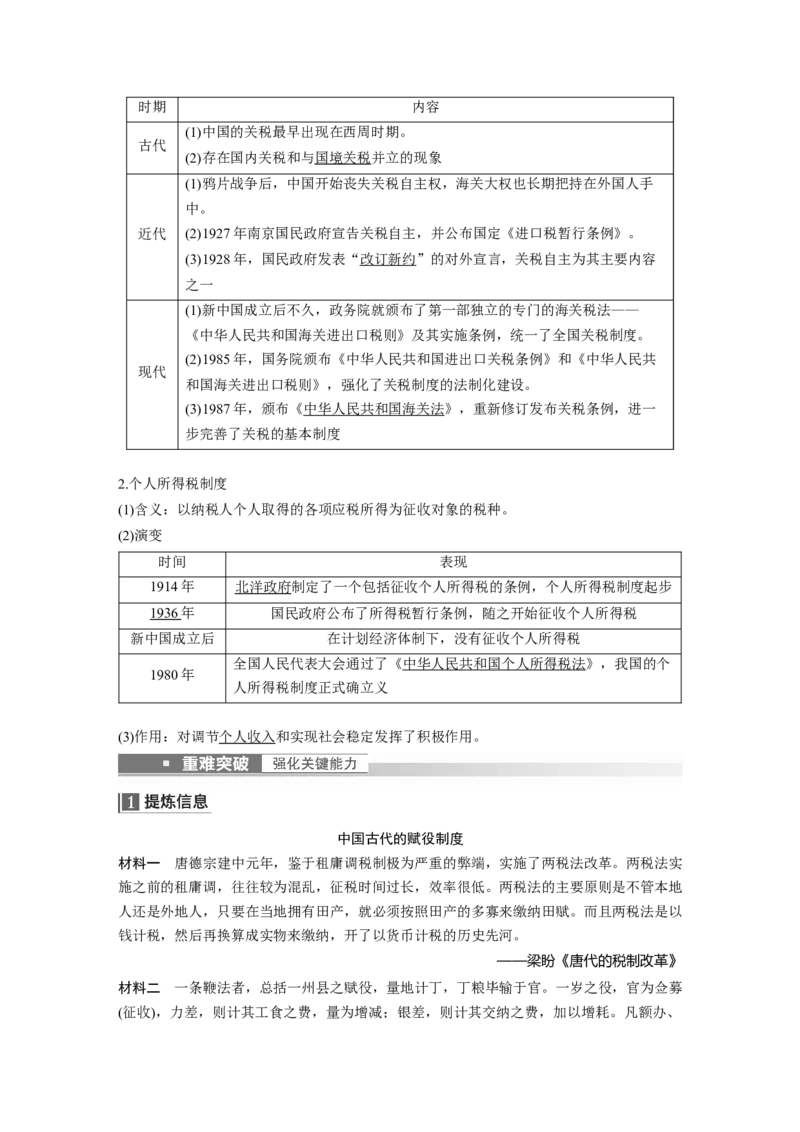

1.关税制度时期 内容

(1)中国的关税最早出现在西周时期。

古代

(2)存在国内关税和与国境关税并立的现象

(1)鸦片战争后,中国开始丧失关税自主权,海关大权也长期把持在外国人手

中。

近代 (2)1927年南京国民政府宣告关税自主,并公布国定《进口税暂行条例》。

(3)1928年,国民政府发表“改订新约”的对外宣言,关税自主为其主要内容

之一

(1)新中国成立后不久,政务院就颁布了第一部独立的专门的海关税法——

《中华人民共和国海关进出口税则》及其实施条例,统一了全国关税制度。

(2)1985年,国务院颁布《中华人民共和国进出口关税条例》和《中华人民共

现代

和国海关进出口税则》,强化了关税制度的法制化建设。

(3)1987年,颁布《中华人民共和国海关法》,重新修订发布关税条例,进一

步完善了关税的基本制度

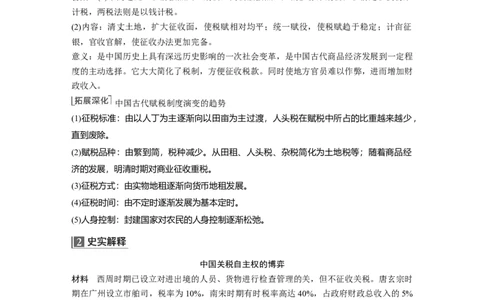

2.个人所得税制度

(1)含义:以纳税人个人取得的各项应税所得为征收对象的税种。

(2)演变

时间 表现

1914年 北洋政府制定了一个包括征收个人所得税的条例,个人所得税制度起步

1936 年 国民政府公布了所得税暂行条例,随之开始征收个人所得税

新中国成立后 在计划经济体制下,没有征收个人所得税

全国人民代表大会通过了《中华人民共和国个人所得税法》,我国的个

1980年

人所得税制度正式确立义

(3)作用:对调节个人收入和实现社会稳定发挥了积极作用。

中国古代的赋役制度

材料一 唐德宗建中元年,鉴于租庸调税制极为严重的弊端,实施了两税法改革。两税法实

施之前的租庸调,往往较为混乱,征税时间过长,效率很低。两税法的主要原则是不管本地

人还是外地人,只要在当地拥有田产,就必须按照田产的多寡来缴纳田赋。而且两税法是以

钱计税,然后再换算成实物来缴纳,开了以货币计税的历史先河。

——梁盼《唐代的税制改革》

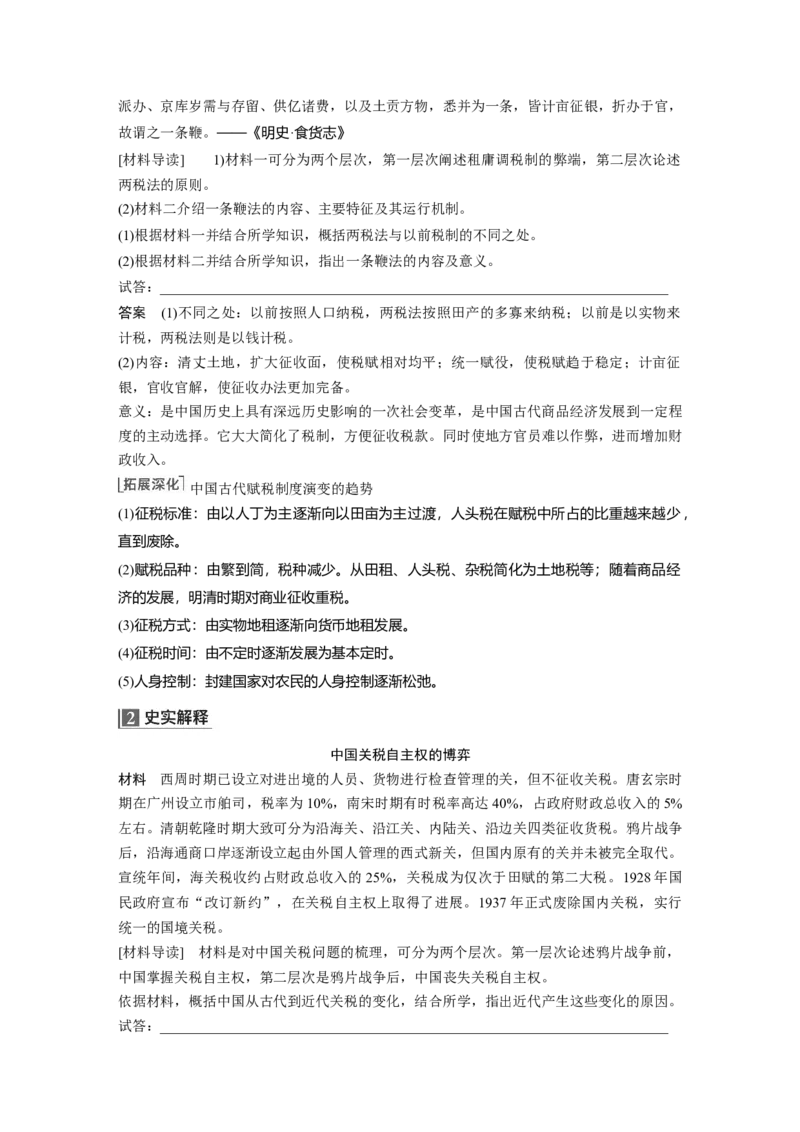

材料二 一条鞭法者,总括一州县之赋役,量地计丁,丁粮毕输于官。一岁之役,官为佥募

(征收),力差,则计其工食之费,量为增减;银差,则计其交纳之费,加以增耗。凡额办、派办、京库岁需与存留、供亿诸费,以及土贡方物,悉并为一条,皆计亩征银,折办于官,

故谓之一条鞭。——《明史·食货志》

[材料导读] 1材料一可分为两个层次,第一层次阐述租庸调税制的弊端,第二层次论述

两税法的原则。

2材料二介绍一条鞭法的内容、主要特征及其运行机制。

(1)根据材料一并结合所学知识,概括两税法与以前税制的不同之处。

(2)根据材料二并结合所学知识,指出一条鞭法的内容及意义。

试答:________________________________________________________________________

答案 (1)不同之处:以前按照人口纳税,两税法按照田产的多寡来纳税;以前是以实物来

计税,两税法则是以钱计税。

(2)内容:清丈土地,扩大征收面,使税赋相对均平;统一赋役,使税赋趋于稳定;计亩征

银,官收官解,使征收办法更加完备。

意义:是中国历史上具有深远历史影响的一次社会变革,是中国古代商品经济发展到一定程

度的主动选择。它大大简化了税制,方便征收税款。同时使地方官员难以作弊,进而增加财

政收入。

中国古代赋税制度演变的趋势

(1)征税标准:由以人丁为主逐渐向以田亩为主过渡,人头税在赋税中所占的比重越来越少,

直到废除。

(2)赋税品种:由繁到简,税种减少。从田租、人头税、杂税简化为土地税等;随着商品经

济的发展,明清时期对商业征收重税。

(3)征税方式:由实物地租逐渐向货币地租发展。

(4)征税时间:由不定时逐渐发展为基本定时。

(5)人身控制:封建国家对农民的人身控制逐渐松弛。

中国关税自主权的博弈

材料 西周时期已设立对进出境的人员、货物进行检查管理的关,但不征收关税。唐玄宗时

期在广州设立市舶司,税率为10%,南宋时期有时税率高达40%,占政府财政总收入的5%

左右。清朝乾隆时期大致可分为沿海关、沿江关、内陆关、沿边关四类征收货税。鸦片战争

后,沿海通商口岸逐渐设立起由外国人管理的西式新关,但国内原有的关并未被完全取代。

宣统年间,海关税收约占财政总收入的25%,关税成为仅次于田赋的第二大税。1928年国

民政府宣布“改订新约”,在关税自主权上取得了进展。1937年正式废除国内关税,实行

统一的国境关税。

[材料导读] 材料是对中国关税问题的梳理,可分为两个层次。第一层次论述鸦片战争前,

中国掌握关税自主权,第二层次是鸦片战争后,中国丧失关税自主权。

依据材料,概括中国从古代到近代关税的变化,结合所学,指出近代产生这些变化的原因。

试答:________________________________________________________________________答案 变化:关税结构从国内关税与国境关税并存到征收统一国境关税;关税地位从财政收

入的补充到财政收入的主要来源;从古代关税自主到近代以来丧失关税主权,再到逐渐收回

关税主权。

原因:列强的侵略和近代观念的影响;中国人民反帝斗争及民族独立与解放;近代民族工业

发展和实业救国的驱动;政府的努力及中国国际地位的提高。

认识近代以来中国关税体系的变化及意义

(1)变化

①从传统关税体系向近代关税体系转变。

②从受列强控制到逐渐关税自主。

③从海关、常关并存走向统一的海关。

(2)意义

①实现了关税体系的近代化。

②维护了国家主权,增加了财政收入。

③保护了国内市场,促进了民族工业发展。

促进公平正义——个人所得税改革

材料 1955年新中国出台了《关于个人所得税的方案》,在此后的20多年中基本没有落实。

1980年9月,《中华人民共和国个人所得税法》公布实施,个人所得税首次以独立税种的

身份出现,起征点是月收入800元,而当时中国人月平均收入不到100元,该政策主要是对

外国人在中国经营所得征税。……后经全国人大常委会多次修改,纳税人主要为在中国境内

居住的中国公民,调高起征的标准,降低个人所得税的征收税率……2018年8月31日,第

十三届全国人大常委会第五次会议对《中华人民共和国个人所得税法》进行修改,将个税免

征额由3 500元提高到5 000元,征管模式由代扣代缴为主转向代扣代缴和自行申报相结合

的征管模式,增加了子女教育、赡养老人等专项附加扣除等。——摘自《聚焦个税改革》

[材料导读] 材料阐述了中国个人所得税制度的改革过程,从1955年到2018年,新中国个

税改革先后制定了三部法案,历经60多年,在调节个人收入,促进社会公平正义方面发挥

了巨大作用。

根据材料并结合所学知识,概括新时期个税改革的特点。

试答:________________________________________________________________________

答案 逐步推行,渐进改革;与时俱进,不断完善;以人为本,体现科学性、公平性;范围

扩大,税种统一;引导诚信纳税;政府主导;落实税收法制化原则。

新时期个人所得税制度改革的意义

(1)有利于调节收入,缓解社会分配不公,减轻广大纳税人的税收负担。

(2)有利于缓和社会矛盾,维护国家稳定,有利于增加政府的财政收入。

(3)推动税收事业朝规范化、法制化方向发展,有利于弘扬孝道等传统美德。(4)促进消费,拉动内需,有利于深化经济体制改革和市场经济的发展。

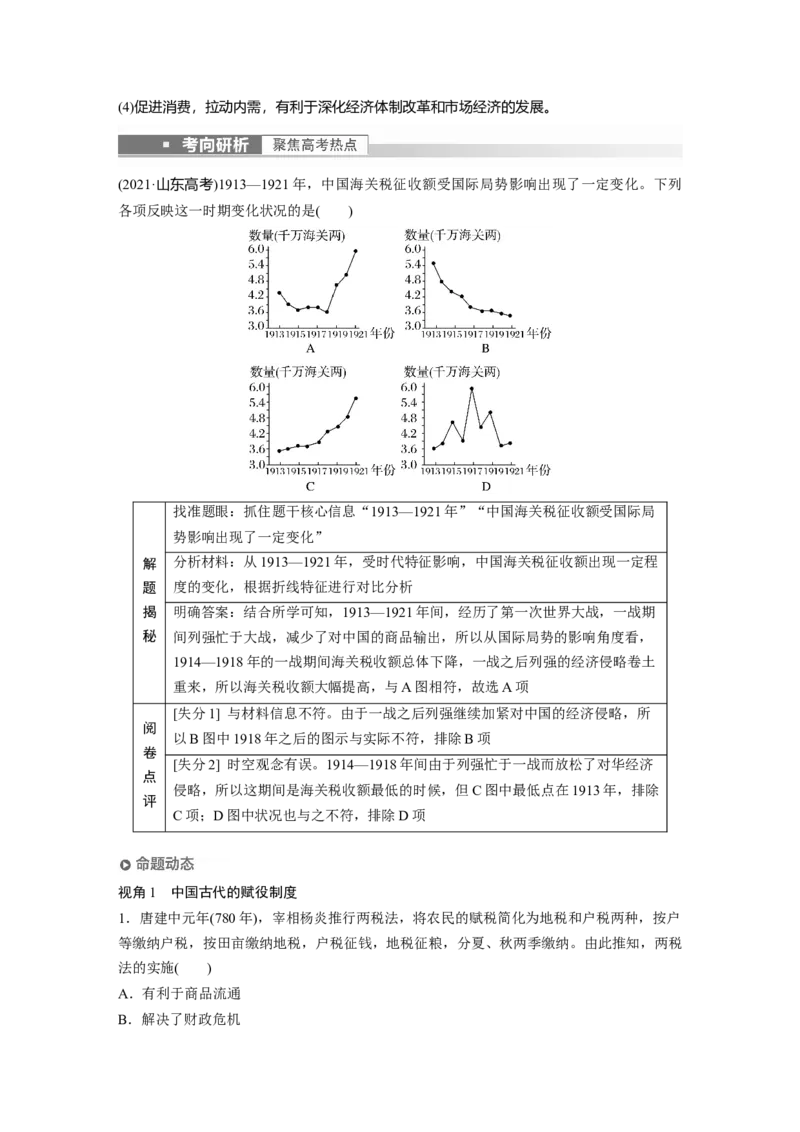

(2021·山东高考)1913—1921年,中国海关税征收额受国际局势影响出现了一定变化。下列

各项反映这一时期变化状况的是( )

找准题眼:抓住题干核心信息“1913—1921年”“中国海关税征收额受国际局

势影响出现了一定变化”

解 分析材料:从1913—1921年,受时代特征影响,中国海关税征收额出现一定程

题 度的变化,根据折线特征进行对比分析

揭 明确答案:结合所学可知,1913—1921年间,经历了第一次世界大战,一战期

秘 间列强忙于大战,减少了对中国的商品输出,所以从国际局势的影响角度看,

1914—1918年的一战期间海关税收额总体下降,一战之后列强的经济侵略卷土

重来,所以海关税收额大幅提高,与A图相符,故选A项

[失分1] 与材料信息不符。由于一战之后列强继续加紧对中国的经济侵略,所

阅

以B图中1918年之后的图示与实际不符,排除B项

卷

[失分2] 时空观念有误。1914—1918年间由于列强忙于一战而放松了对华经济

点

侵略,所以这期间是海关税收额最低的时候,但C图中最低点在1913年,排除

评

C项;D图中状况也与之不符,排除D项

视角1 中国古代的赋役制度

1.唐建中元年(780年),宰相杨炎推行两税法,将农民的赋税简化为地税和户税两种,按户

等缴纳户税,按田亩缴纳地税,户税征钱,地税征粮,分夏、秋两季缴纳。由此推知,两税

法的实施( )

A.有利于商品流通

B.解决了财政危机C.缓解了土地兼并

D.加强了人身控制

答案 A

解析 两税法规定户税征钱,这就需要把农产品拿到市场上去卖,地税则按照田亩来交,意

味着地主可以兼并土地、土地(特殊的商品)买卖也会因此增加,这都有利于商品流通,故选

A项。

2.下表是明朝中后期苏州府不同年份、部分州县丁银(徭役折银)和地银(田赋银)所占比例变

化情况的记载:

常州 吴县 常熟 嘉定 崇明

丁银 地银 丁银 地银 丁银 地银 丁银 地银 丁银 地银

1538 24.22 66.92 29.67 46.49 5.32 84.68 13.48 86.51 1.65 98.32

1617 26.43 73.57 33.08 66.92 10.94 89.07 0 100 0 100

出现这种变化的原因是( )

A.人地矛盾的加剧

B.外来白银的流入

C.商品经济的发展

D.经济重心的南移

答案 C

解析 明朝中后期实施“一条鞭法”,把田赋与各种杂税合而为一,计亩征银,起到刺激商

品经济发展的作用,与材料中“明朝中后期苏州府的常州、吴县、常熟的丁银(徭役折银)和

地银(田赋银)都有明显上升”相符,故选C项。

视角2 中国关税与个人所得税

3.下图为1864—1879年烟台进出口商品总额示意图。据此,可以判断烟台( )

A.对外贸易因开埠持续发展

B.民族经济获得了较快发展

C.经济呈现出半殖民地色彩

D.关税主权被西方列强控制答案 C

解析 根据图表可知,1864—1879年烟台进口洋货总值总体高于出口土货总值,这说明中

国被卷入资本主义世界市场后,逐渐沦为列强的商品市场和原料产地,故选C项。

4.《中华人民共和国个人所得税法》自2019年施行,除将个税起征点提高到5 000元外,

新增了子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出的专项附加扣除。

根据材料,下列认识正确的有( )

A.个人所得税可以避免对一个经营额重复征税

B.只要有收入,就须缴纳个人所得税

C.个人所得税是调节收入分配的有效手段

D.提高个税起征点可以增加国家财政收入

答案 C

解析 根据所学知识可知,提高个人所得税起征点,附加扣除子女教育、继续教育、大病医

疗、住房贷款利息和住房租金等支出,《中华人民共和国个人所得税法》的修订和实施,反

映出个人所得税是国家调节个人收入分配、实现社会公平的有效手段,C项正确。

课时精练

一、选择题

1.汉代继承了秦朝抽取人头税的做法,规定:年龄在15到30岁之间的未婚女性需缴纳5倍

于常人的人头税。这主要反映了汉代( )

A.鼓励人口生育

B.女性社会地位低

C.社会矛盾尖锐

D.政府管理能力差

答案 A

解析 材料“年龄在15到30岁之间的未婚女性需缴纳5倍于常人的人头税”说明汉代鼓励

结婚、鼓励生育,故选A项。

2.下表为唐代某一时期均田制下农民家庭经济运转情况表。据此可以推断出,唐代这一时

期( )

分类 粟(石) 绢帛(匹) 钱(文)

收入 54 4 800

支出 39.1 3.5 570

剩余 14.9 0.5 230

剩余率 27.6% 12.5% 28.8%A.农民家庭经济的平均剩余率在10%左右

B.均田制下农村地区土地兼并严重

C.政府和农民关系总体处于良性互动状态

D.两税法的实施成为一种必然选择

答案 C

解析 从上述表格中的数据看,均田制下的农民粟、绢帛和钱都有一定程度的剩余,说明农

民的生活状况是比较好的,所以可以推知政府和农民的关系总体上较好,故选C项。

3.(2022·滨州高三模拟)以下是《唐关市令复原清本》内容摘录。据此可知,唐代( )

◎诸蕃客初入朝,本发遣州给过所(通行证)

◎诸外蕃与缘边互市,皆令互市官司检校

◎诸禁物不得将出关

◎诸私共诸蕃交易为人纠(举报)获……没官

A.严格限制对外贸易

B.不法外商势力猖獗

C.注重规范外贸管理

D.海上丝绸之路繁盛

答案 C

解析 唐朝在外贸过程中要颁发通行证,同时要求互市官员认真查验,禁止违禁物品出关,

走私被举报要没收货物等措施,说明唐朝注重规范外贸管理,故选C项。

4.(2022·银川一中高三月考)宋以后,国家的赋役制度开始明显变化,趋势由以人丁为主转

为以田亩为主,将各种劳役也转向田亩,与田赋一并征收。推动这一变迁的重要经济背景是

( )

A.租佃制的发展

B.土地兼并的加剧

C.人地矛盾突出

D.封建国家的财政危机

答案 A

解析 据材料并结合所学知识可知宋代土地租佃制发展,在此背景下,宋代以后国家为保证

税收收入,征收赋税由以人丁为主转为以田亩为主,同时将各种劳役也转向田亩,与田赋一

并征收,故选A项。

5.(2022·龙岩三模)明代赋役改革体现了货币税取代实物税、徭役以银代役、人头税向财产

税转化三大进步趋向,清代则在此基础上彻底废止了人头税。据此可知,明清赋役改革(

)

A.根本上提高了农民社会地位B.促进了信用货币推广

C.顺应了社会经济转型的要求

D.消除了人口隐匿现象

答案 C

解析 据材料“以银代役”“废止了人头税”,可知明清赋税制度改革有利于商品经济的发

展和放松对人身依附关系的控制,顺应了社会经济转型的要求,故选C项。

6.从《明史》所载田赋征收的品目来看,除了小部分钱钞以外,绝大部分是麻布、丝绢和

米麦等。里甲正役中物料的征派,亦多是地方农民的土特产。这一现象( )

A.体现了重农抑商的特点

B.导致了税收政策的变化

C.加重了劳动人民的负担

D.违背了经济发展的潮流

答案 D

解析 从材料反映的明代田赋征收的品目来看,主要是农村的土特产,体现了当时经济形态

以自给自足的小农经济为主,市场经济不占主体,与发展资本主义经济的时代潮流不符,故

选D项。

7.1861年,在上海成立了由外籍人士担任总管的海关总税务司署,掌管全国海关关税、行

政及关员任免等事务,归总理衙门管辖。1865年清政府令司署迁至北京,这一迁址表明当

时( )

A.西方列强加强了资本输出

B.国家主权意识显著增强

C.中国半殖民地化程度加深

D.清政府主导了洋务运动

答案 C

解析 中国海关由外籍人士担任总管,反映了第二次鸦片战争后,外国依据不平等条约力图

达成向中国大量倾销商品和掠夺原料的意图,地址从上海迁到清政府统治中心北京则进一步

加深了中国半殖民地化的程度,故选C项。

8.(2022·绍兴高三模拟)下表为《1842—1913年中国机械进口费用值(单位:海关两)变化

表》。该表数据的变化从一个侧面反映了( )

时间 费用(单位:海关两) 时间 费用(单位:海关两)

1842年后 19万(总计) 1895-1899年 200万(年均)

1860年后 30万(总计) 1909-1913年 700万(年均)

1894年 112万(总计) / /

A.列强对华商品输出逐步扩大

B.甲午战争后民族工业得到较快发展C.中国的关税自主权有所恢复

D.传统手工业基本被机器生产所取代

答案 B

解析 据材料可知,1842—1913年中国机械进口费用值不断升高,尤其是甲午战争后机械

进口费用更多,这是因为此时清政府放宽了对民间设厂的限制,并于1903年设立商部,奖

励工商,民族工业得到较快发展,故选B项。

9.1858年,英法联军一路北上,与清政府签订了《天津条约》。咸丰帝在不得已接受之后

又反悔了,原因是不能容忍西方的使节带着家属在北京建立公使馆(《天津条约》第三款)。

作为取消这一条款的交换条件,他提出从此以后外国商品的关税全部免除。此举( )

A.旨在牺牲经济以换取政治威信

B.说明政府的主权意识明显增强

C.反映政府主动适应贸易自由化

D.导致英法联军发动新一轮进攻

答案 A

解析 外国公使进驻北京冲击了传统的华夷等级制度,因此咸丰帝宁肯免除外国商品的全部

关税,也要阻止西方的使节带着家属进驻北京,宁肯牺牲国家经济利益也要换取政治威信,

维护“天朝上国”的权威,故选A项。

10.1943年“改订新约”运动中,废除的英美在华特权有:领事裁判权、一些驻兵权、内

河航行权、英籍海关税务司权等,同时废除《辛丑条约》,将天津、广州的英租界及北平使

馆区的各种权益归还中国。这表明( )

A.政府致力于摘掉贫弱帽子

B.抗日民族统一战线得到巩固

C.中国获得平等的国际权益

D.中国反法西斯战争作用巨大

答案 D

解析 中国是二战中东方主战场,为团结联合各国反抗法西斯侵略,在西方国家的让步和中

国的争取下逐步废除部分不平等条约,体现了中国的抗日战争对于世界反法西斯战争的巨大

贡献,故选D项。

11.1842年签订的《南京条约》中规定:英国商民缴纳关税,“宜秉公议定则例……以便

英商按例交纳”。1950年,政务院确定海关税应以“保护国家生产,保护国内生产商品能

与外国商品竞争”为出发点。推动这一变化的主要原因是( )

A.我国关税自主的基本实现

B.国民经济形势基本好转

C.人民反帝反封建斗争的胜利

D.战后世界经济体系确立答案 C

解析 由材料可知1950年政府确定海关要为民族经济服务,改变了协定关税的做法,导致

这一变化的主要原因在于新中国的成立,人民反帝反封建斗争的胜利,故选C项。

二、非选择题

12.阅读材料,回答问题。

材料一 万历九年,张居正任内阁首辅后颁布“一条鞭法”。具体政策是把原来按照户、丁

派役的办法改为按照丁粮派役,然后把夏秋两税和杂税也合编为一条,无论粮税、差役一律

改为征银,差役由官府雇人充当,从此劳役从赋税领域消失。取消里甲征收的环节,统一由

官府收解,因此叫“一条鞭法”。“一条鞭法”简化了赋役的名目和征收手续,同时又扩大

了赋税负担面……从此,历代平行征收的赋役,趋于合一。……“一条鞭法”上承“两税

法”,下启清代“地丁合一”制,开启了租税制和货币征收制的赋税时代。

——摘编自蔡昌《元明清时期赋税》

材料二 咸丰以前,清政府税收来源主要是田赋、盐课、关税三项。其中来自农业的田赋收

入所占比重为70%-80%,而来自工商的盐、关两税仅占20%-30%。咸丰以后,特别到了

光绪年间,田赋收入比重大为下降,由1849年的77%逐渐下降到1911年的27%,而其他三

项收入,即盐课、关税、厘金,因都来源于工商领域可合并计算,由1849年的23%逐渐上

升到1911年的73%。——摘编自邓绍辉《晚清赋税结构的演变》

(1)根据材料一并结合所学知识,概括“一条鞭法”的主要内容,并分析其在赋税制度演变

中的作用。

(2)根据材料二并结合所学知识,指出晚清赋税的变化并分析其原因。

答案 (1)内容:赋役合并(简化了赋税征收手续);以银代役(官府用取代力役的丁银雇人服

役);赋役征银;官府统一直接征收。

作用:客观上起到了均平赋役的作用;放松了国家对农民的人身控制;保障了国家财政收入

的稳定;推动了商品经济的发展;为清初“摊丁入亩”的变革奠定了基础。

(2)变化:税收总量迅速增长;农业税比重下降,工商税比重上升(税收主体由农业税转向工

商税)。

原因:近代工商业有了较大发展;西方入侵,清政府被迫对外开放;内忧外患,清政府被迫

允许各省自辟财源;战争赔款的需要。