文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

P129~142 第11章 筹资管理

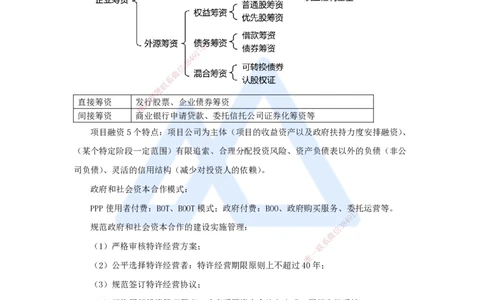

企业筹资:归类:直接和间接,内源和外源:

8

7

1

9

4

8

3

信

微

系

联

题

押

直接筹资 发准行股票、企业债券筹资

精

间接筹资 商业银行申请贷款、委托信托公司证券化筹资等

项目融资5个特点:项目公司为主体(项目的收益资产以及政府扶持力度安排融资)、

(某个特定阶段一定范围)有限追索、合理分配投资风险、资产负债表以外的负债(非公

司负债)、灵活的信用结构(减少对投资人的依赖)。

政府和社会资本合作模式:

PPP使用者付费:BOT、BOOT模式;政府付费:BOO、政府购买服务、委8托运营等。

7

1

9

4

8

规范政府和社会资本合作的建设实施管理: 信 3

微

系

(1)严格审核特许经营方案; 联

一

唯

(2)公平选择特许经营者:特许经营期限原则上不超过40年;

(3)规范签订特许经营协议;

(4)严格履行投资管理程序:政府采用资本金注入方式:履行审批手续。

政府和社会资本合作项目应聚焦使用者付费的项目,并明确收费渠道和方式。政府和

社会资本合作应限定有经营性收益的项目。

对于市场化程度较高、公共属性较弱的项目,应由民营企业独资或控股;对于关系国

计民生、公共属性较强的项目,民营企业股权占比原则上不低于35% 。涉及国家安全公共

属性强有自然垄断性项目,应创造条件支持民营企业参与。清单以外的PPP项目鼓励民营

企业参与。

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

兼顾经营性和公益性平衡,维护公共利益。

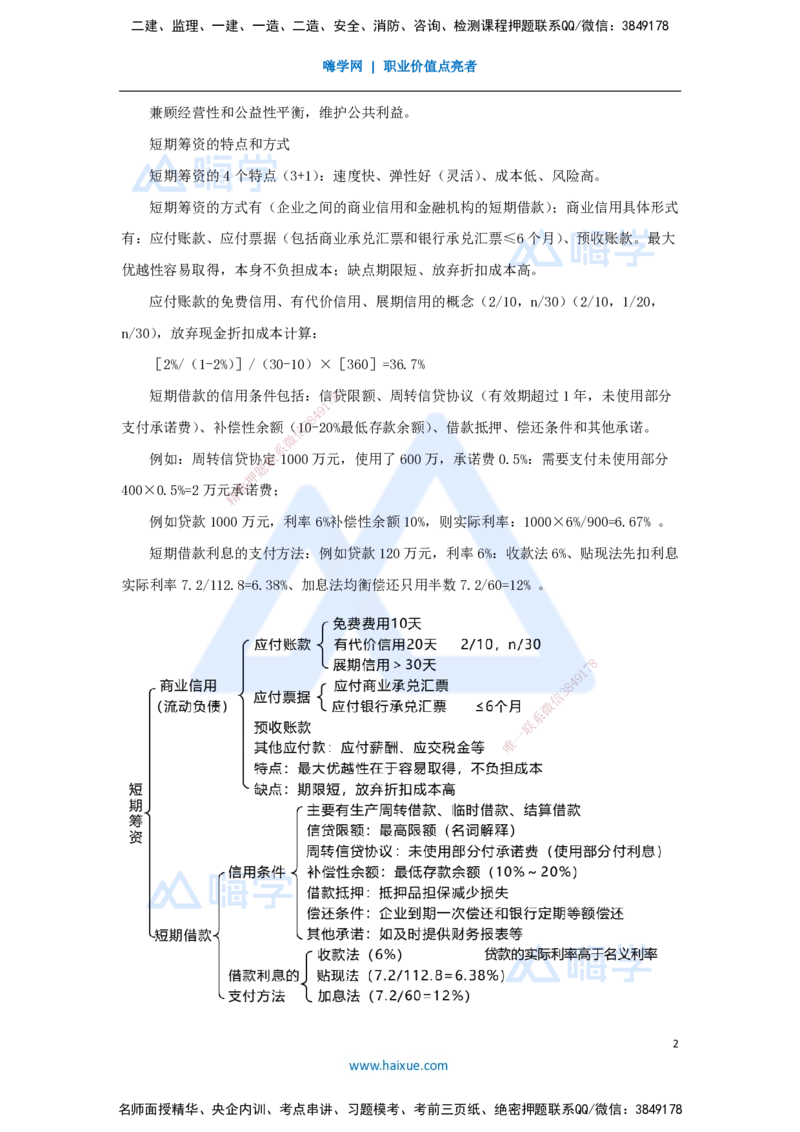

短期筹资的特点和方式

短期筹资的4个特点(3+1):速度快、弹性好(灵活)、成本低、风险高。

短期筹资的方式有(企业之间的商业信用和金融机构的短期借款);商业信用具体形式

有:应付账款、应付票据(包括商业承兑汇票和银行承兑汇票≤6个月)、预收账款。最大

优越性容易取得,本身不负担成本;缺点期限短、放弃折扣成本高。

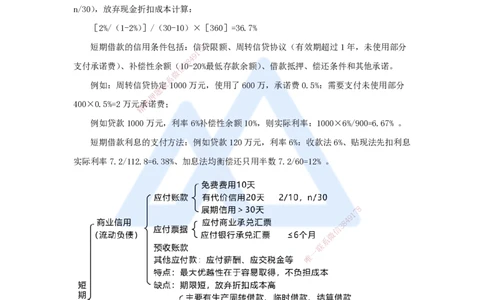

应付账款的免费信用、有代价信用、展期信用的概念(2/10,n/30)(2/10,1/20,

n/30),放弃现金折扣成本计算:

[2%/(1-2%)]/(30-10)×[360]=36.7%

短期借款的信用条件包括:信8贷限额、周转信贷协议(有效期超过1年,未使用部分

7

1

9

4

8

支付承诺费)、补偿性余额(信130-20%最低存款余额)、借款抵押、偿还条件和其他承诺。

微

系

例如:周转信贷协联定1000万元,使用了600万,承诺费0.5%:需要支付未使用部分

题

押

400×0.5%=2万元承准诺费;

精

例如贷款1000万 元,利率6%补偿性余额10%,则实际利率:1000×6%/900=6.67% 。

短期借款利息的支付方法:例如贷款120万元,利率6%:收款法6%、贴现法先扣利息

实际利率7.2/112.8=6.38%、加 息法均衡偿还只用半数7.2/60=12% 。

8

1

7

9

8

4

信

3

微

系

联

一

唯

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

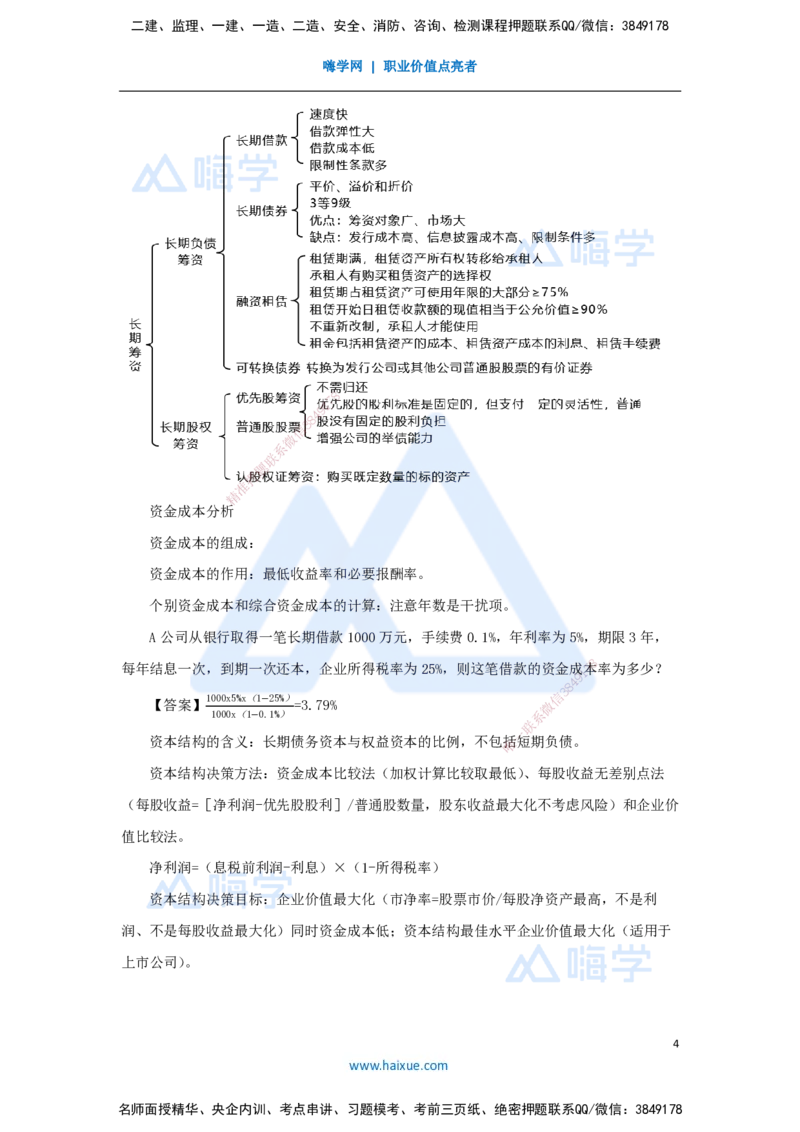

长期筹资的方式和特点

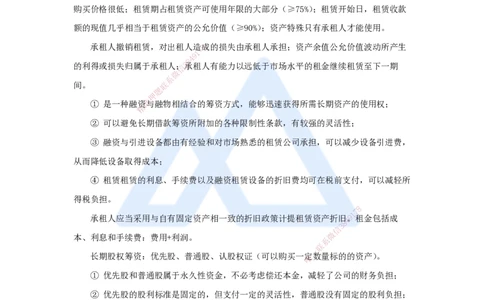

长期负债筹资的方式4类:长期借款、长期债券、融资租赁、可转债券(可转换为股

票的有价证券)。

长期借款筹资特点(3+1):速度快、弹性好、成本低、限制多。

长期债券筹资:3等9级,平价溢价(利率高)折价(利率低)含义;特点:市场大

资金多长期稳定,但是发行和信息披露成本高限制多。

融资租赁的特点:租赁期满所有权转移给承租人;承租人有购买租赁资产的选择权:

购买价格很低;租赁期占租赁资产可使用年限的大部分(≥75%);租赁开始日,租赁收款

额的现值几乎相当于租赁资产的公允价值(≥90%);资产特殊只有承租人才能使用。

承租人撤销租赁,对出租人造8成的损失由承租人承担;资产余值公允价值波动所产生

7

1

9

4

8

的利得或损失归属于承租人信;3承租人有能力以远低于市场水平的租金继续租赁至下一期

微

系

间。 联

题

押

① 是一种融资准与融物相结合的筹资方式,能够迅速获得所需长期资产的使用权;

精

② 可以避免长期 借款筹资所附加的各种限制性条款,有较强的灵活性;

③ 融资与引进设备都由有经验和对市场熟悉的租赁公司承担,可以减少设备引进费,

从而降低设备取得成本;

④ 租赁租赁的利息、手续费以 及融资租赁设备的折旧费均可在税前支付,可以减轻所

得税负担。

8

1

7

承租人应当采用与自有固定资产相一致的折 旧政策计提租赁资产折旧

8

4 9。租金包括成

信

3

微

本、利息和手续费:费用+利润。

系

联

一

长期股权筹资:优先股、普通股、认股权证(可以购 买一唯定数量标的的资产)。

① 优先股和普通股属于永久性资金,不必考虑偿还本金,减轻了公司的财务负担;

② 优先股的股利标准是固定的,但支付一定的灵活性,普通股没有固定的股利负担;

③ 发行优先股和普通股公司偿付债务的能力增强,均能提高公司的举债能力。

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

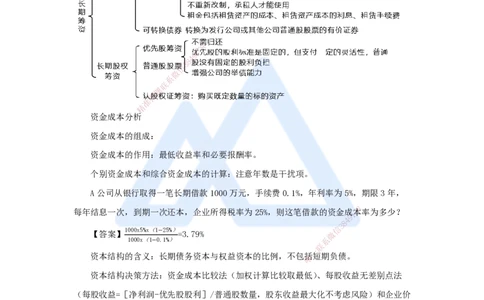

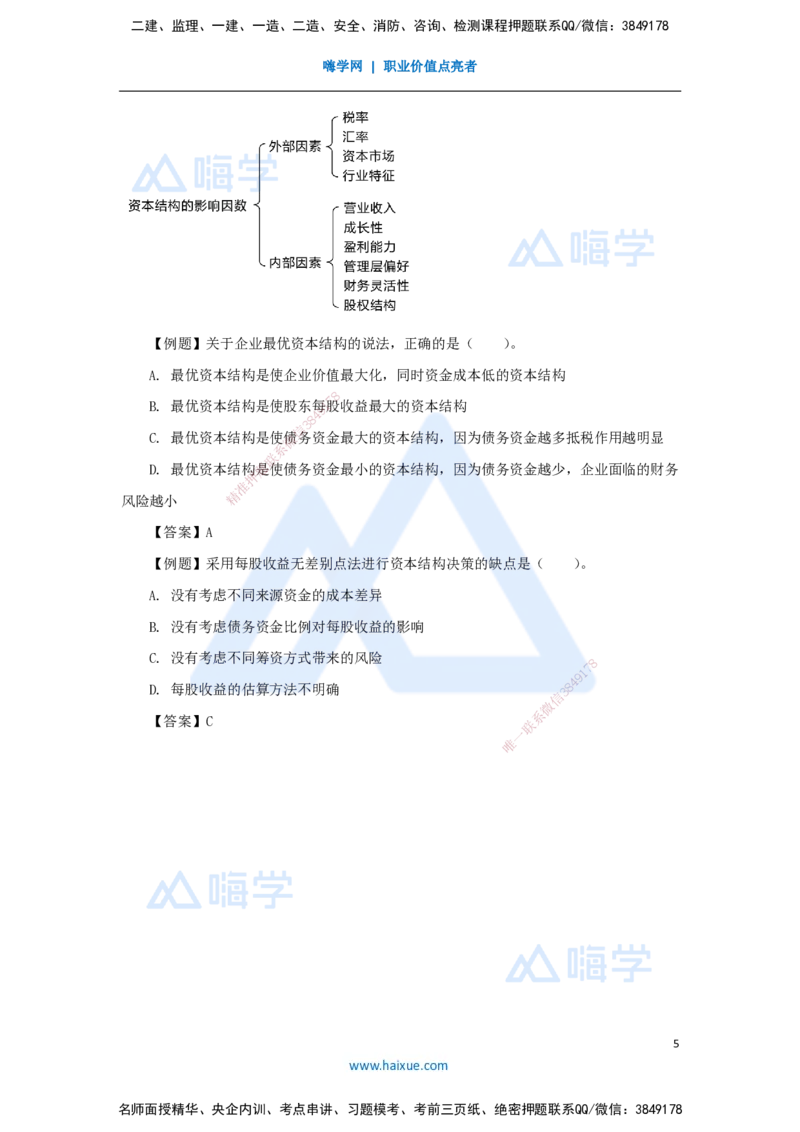

资金成本分析

资金成本的组成:

资金成本的作用:最低收益率和必要报酬率。

个别资金成本和综合资金成本 的计算:注意年数是干扰项。

A公司从银行取得一笔长期借款10 00万元,手续费0.1%,年利率为5%,期限3年,

8

每年结息一次,到期一次还本,企业所得税率 为25%,则这笔借款的资金成

1

7本率为多少?

9

8

4

1000x5%x(1−25%) 信

3

【答案】 =3.79% 微

1000x(1−0.1%) 系

联

一

资本结构的含义:长期债务资本与权益资本的比例, 不包唯括短期负债。

资本结构决策方法:资金成本比较法(加权计算比较取最低)、每股收益无差别点法

(每股收益=[净利润-优先股股利]/普通股数量,股东收益最大化不考虑风险)和企业价

值比较法。

净利润=(息税前利润-利息)×(1-所得税率)

资本结构决策目标:企业价值最大化(市净率=股票市价/每股净资产最高,不是利

润、不是每股收益最大化)同时资金成本低;资本结构最佳水平企业价值最大化(适用于

上市公司)。

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

【例题】关于企业最优资本结构的说法,正确的是( )。

A. 最优资本结构是使企业价值最大化,同时资金成本低的资本结构

8

7

B. 最优资本结构是使股东每1股收益最大的资本结构

9

4

8

3

信

C. 最优资本结构是使微债务资金最大的资本结构,因为债务资金越多抵税作用越明显

系

联

D. 最优资本结构题是使债务资金最小的资本结构,因为债务资金越少,企业面临的财务

押

准

精

风险越小

【答案】A

【例题】采用每股收益无差别点法进行资本结构决策的缺点是( )。

A. 没有考虑不同来源资金的 成本差异

B. 没有考虑债务资金比例对每股 收益的影响

C. 没有考虑不同筹资方式带来的风险

8

1

7

9

D. 每股收益的估算方法不明确

信

3 8

4

微

【答案】C

系

联

一

唯

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178