文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

P143~152 第12章 营运资金管理

现金包括:库存现金、各种形式的银行存款、银行本票、银行汇票;

企业存现金的原因,主要是满足交易性需要(买材料发工资)、预防性需要(防疫)和

投机性需要(特别投资机会);企业现金管理的目标是在资产的流动性和盈利能力之间做出

抉择。

可以从哪四个方面加强现金收支的管理:

① 加速收款;

② 力争现金流量同步(流入流出趋于一致);

③ 合理使用现金浮游量(现金从开出支票到银行划出款项中间的占用);

④ 推迟应付款的支付 8

7

1

9

4

8

常用的现金持有量的方信法3有成本分析模式、存货模式和随机模式。

微

系

企业持有现金的三联种成本:机会成本(越大)、管理成本(不变)、短缺成本(越小):

题

押

合计取最低 准

精

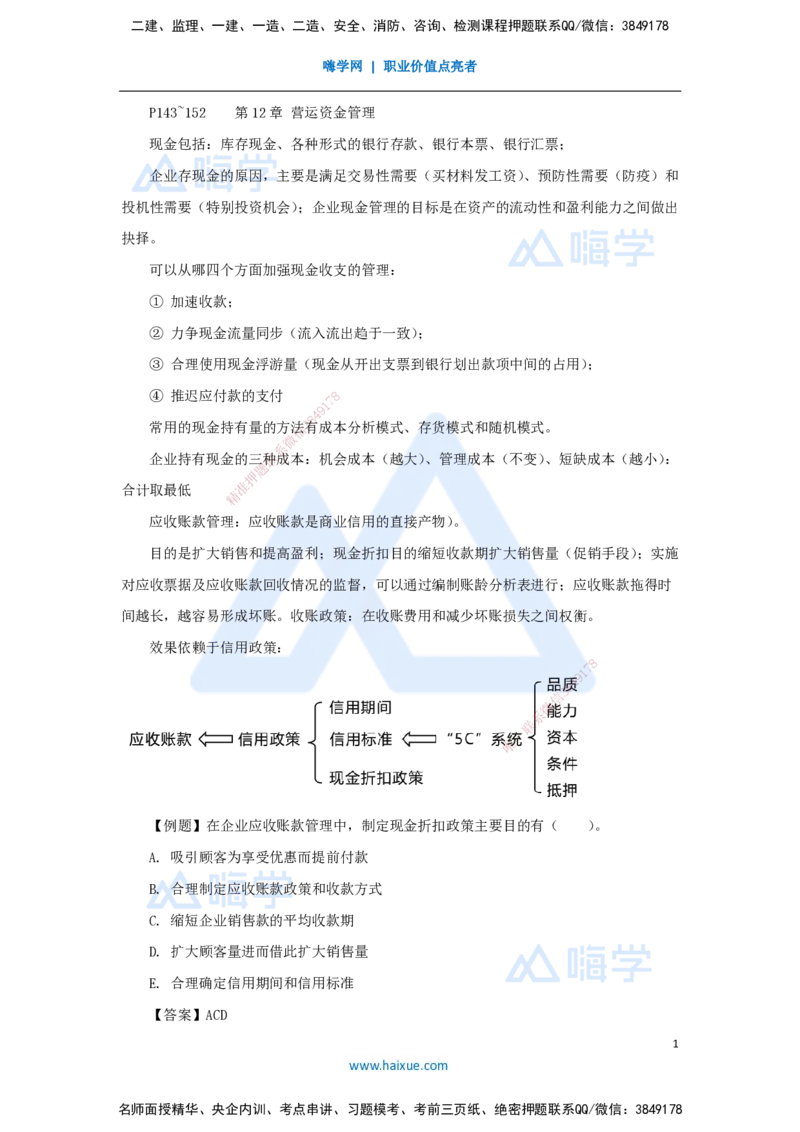

应收账款管理:应收账款是商业信用的直接产物)。

目的是扩大销售和提高盈利;现金折扣目的缩短收款期扩大销售量(促销手段);实施

对应收票据及应收账款回收情况的监督,可以通过编制账龄分析表进行;应收账款拖得时

间越长,越容易形成坏账。收账政策:在收账费用和减少坏账损失之间权衡。

效果依赖于信用政策:

8

7

1

9

4

8

3

信

微

系

联

一

唯

【例题】在企业应收账款管理中,制定现金折扣政策主要目的有( )。

A. 吸引顾客为享受优惠而提前付款

B. 合理制定应收账款政策和收款方式

C. 缩短企业销售款的平均收款期

D. 扩大顾客量进而借此扩大销售量

E. 合理确定信用期间和信用标准

【答案】ACD

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

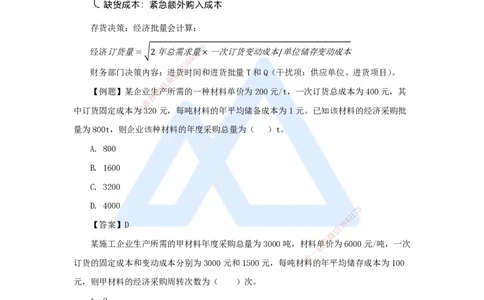

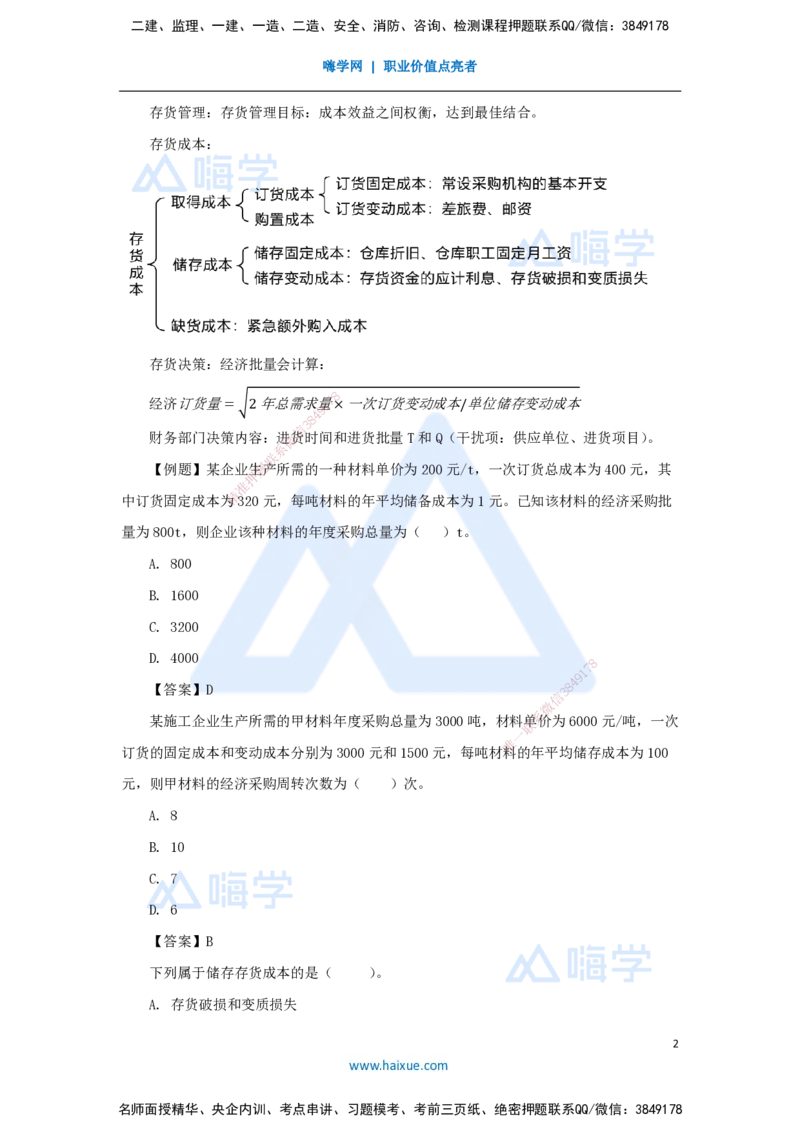

存货管理:存货管理目标:成本效益之间权衡,达到最佳结合。

存货成本:

存货决策:经济批量会计算:

8

经济订货量=√2年总需求量1 7×一次订货变动成本/单位储存变动成本

9

4

8

3

信

财务部门决策内容:进微货时间和进货批量T和Q(干扰项:供应单位、进货项目)。

系

联

【例题】某企业生题产所需的一种材料单价为200元/t,一次订货总成本为400元,其

押

准

精

中订货固定成本为320元,每吨材料的年平均储备成本为1元。已知该材料的经济采购批

量为800t,则企业该种 材料的年度采购总量为( )t。

A. 800

B. 1600

C. 3200

D. 4000

8

1

7

9

【答案】D

信

3 8

4

微

某施工企业生产所需的甲材料年度采购总量为3 000吨,材料单

系

价为6000元/吨,一次

联

一

唯

订货的固定成本和变动成本分别为3000元和1500元,每吨 材 料的年平均储存成本为100

元,则甲材料的经济采购周转次数为( )次。

A. 8

B. 10

C. 7

D. 6

【答案】B

下列属于储存存货成本的是( )。

A. 存货破损和变质损失

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

B. 材料供应中断造成的停工损失

C. 丧失销售机会的损失

D. 产成品库存缺货造成的拖欠发货损失

【答案】A

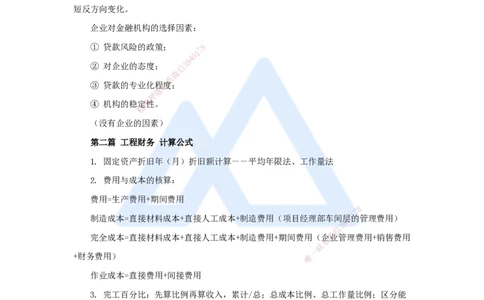

短期负债管理:短期负债管理目的是维护企业流动性和偿债能力,增强企业抵御风险

的能力,提高企业利润和发展潜力。优先考虑的是内源融资,其次是外源融资。

放弃现金折扣的成本与折扣百分比的大小、折扣期的长短同方向变化,与信用期的长

短反方向变化。

企业对金融机构的选择因素:

① 贷款风险的政策; 8

7

1

9

4

8

② 对企业的态度; 信 3

微

系

③ 贷款的专业化程联度;

题

押

④ 机构的稳定准性。

精

(没有企业的因 素)

第二篇 工程财务 计算公式

1. 固定资产折旧年(月) 折旧额计算――平均年限法、工作量法

2. 费用与成本的核算:

费用=生产费用+期间费用

8

1

7

制造成本=直接材料成本+直接人工成本+制 造费用(项目经理部车间

8

层4 9的管理费用)

信

3

微

完全成本=直接材料成本+直接人工成本+制造费用+期间费用(企业管理费用+销售费用

系

联

一

+财务费用) 唯

作业成本=直接费用+间接费用

3. 完工百分比:先算比例再算收入,累计/总;总成本比例、总工作量比例;区分能

可靠估计和不能可靠估计收入的确认。

4. 利润计算公式的应用

利润类型 公式

营业利润=营业收入-营业成本-税金及附加-(销售费用+管理费用+

营业利润 财务费用)-资产减值损失+公允价值变动收益(损失为负)+投资

收益(损失为负)

利润总额 利润总额=营业利润+营业外收入-营业外支出

净利润 净利润=利润总额-所得税费用

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

5. 所得税的计算:哪些范围不能扣除(公益性捐赠12%的利润总额;弥补亏损5

年):(25%-20%-15%)。

6. 财务比率的计算分析:资产负债率、权益乘数、利息备付率、偿债备付率、周转

率、速动比率、资本积累率等。

总负债

资产负债率= ×100%

总资产

速动资产

速动比率= =流动比率-存货/流动负债

流动负债

速动资产=流动资产-存货=货币资金+交易性金融资产+应收票据+应收账款+其他应收款

(干扰:预付账款)

周转率分子按照营业收入,存货按照营业收入或者营业成本;分母按照期初和期末的

8

7

1

9

平均值计算。 8 4

3

信

微

利息备付率:已获利系息倍数,在技术方案借款偿还期内各年企业可用于支付利息的息

联

题

税前利润与当期应付押利息的比值。

准

精

息 税前利润(利润总额+计入总成本费用的利息费用)

利息备付率=

计入总成本费用的应付利息

偿债备付率是在技术方案借款偿还期内,各年可用于还本付息的资金与当期应还本付

息金额的比值。

偿债备付率=(未分配利润+折旧 +摊销)/(当年应还本+利息)

权益乘数=资产总额/所有者权益总额

8

1

7

资本积累率=所有者权益增长额/年初所有者 权益

8

4 9

信

3

微

营业增长率=营业收入增长额/上期营业收入

系

联

一

7. 个别资金成本和综合资金成本 唯

资金成本=每年资金占用费(1-25%)/筹资净额

1000x5%x(1−25%)

=3.79%

1000x(1−0.1%)

8. 放弃现金折扣成本:

[2%/(1-2%)]/(30-10)×[360]=36.7%

9. 贴现法和加息法的实际利率:7.2/112.8;7.2/60;

10. 周转信贷协定:400×0.5%=2万元承诺费;

补偿性余额:1000×6%/900=6.67%

11. 成本分析模式计算最佳现金持有量:机会成本+管理成本+短缺成本

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

12. 存货经济批量

经济订货量=√2年总需求量×一次订货变动成本/单位储存变动成本

第二篇 工程财务 名词解释

1. 5个计量属性(历史成本、重置成本、可变现净值、现值、公允价值)。

2. 4个基本假设(会计主体(空间)、持续经营、会计分期(时间)、货币计量)。

3. 2个会计基础基础(权责发生制和收付实现制);8条会计核算原则(谨慎性、实质

重于形式、可比性、相关性、及时性等)。

4. 三个会计等式:静态会计要素、等式、报表;动态会计要素、等式、报表和综合会

计等式;对应复式记账法应用;不相容业务分离、三个监督(内部、政府、社会)。

8

7

5. 工程成本和期间费用;直1接成本和间接成本;间接成本和管理费用;支出、费用

9

4

8

3

信

(期间)和成本(对象);微支出确认为费用三条原则(划分资本性与收益性支出原则、权

系

联

责、因果时间配比)。题

押

准

精

6. 双倍余额递减法(不计残值)和年数和法。

7. 工程成本核算对 象:单项、分立(三个条件)、合并(3个条件)。

成本核算方法:制造成本、完全成本、作业成本;作业量计算分配业务动因(每次成

本相同)、持续动因(单位时间资 源相等)、强度动因(单独归集直接计入产品)。

8. 某一时段履约义务:按照履约 进度确认收入:产出法或者投入法;某一时点:取得

控制权;

8

1

7

9

9. 次月提取折旧;

信

3 8

4

微

10. 资产负债表、利润表、现金流量表和所有者 权益变动表含

系

义;

联

一

唯

11. 比率分析法和因素分析法;

12. 杜邦财务分析体系;

13. 免费信用、有代价信用和展期信用;

14. 周转信贷协定(承诺费)和补偿性余额(最低存款余额);

15. 债券发行价格:平价溢价和折价。

16. 收款法和贴现法、加息法;

17. 可转换股票债券(负债)和认股资产权证(股权);

18. 资本结构的含义:长期负债与权益资金的比例;每股收益无差别点(每股收益=

【税后净利润-优先股股利】/普通股股数);资本结构优化目标(市净率价值最大不一定是

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

每股收益最大)。

19. 交易性预防性和投机性需要,应收账款三条信用政策。

20. 浮游量(支票)、商业汇票(商业信用)、财务部分决定进货时间和进货批量。

第二篇 工程财务 归类划分

1. 财务会计2个基本职能;6个会计要素组成;4个会计假设;2个会计基础;

2. 会计归档资料,4项,不包括预算计划制度;

3. 会计要素分类,资产负债所有者权益的分类;

4. 支出、费用、成本的分类;

工程成本、期间费用的分类;注意不能计入成本的词:

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

5. 成本核算对象、 成本核算方法分类;

6. 收入的分类,按性质、按主次怎么分类;劳务收入、商品销售、建造合同收入的分

类;

7. 合同结果能可靠估计和不能可靠 估计的分类、完工百分比计算方法的三类;

8

8. 利润计算和利润分配的程序;营业外 收入与营业外支出的组成;

1

7

9

8

4

9. 所得税计税基础内容分类;哪些固定资产 不计提折旧(融资租信出

3

、经营租入等)。

微

系

10. 财务报表分类、利润表内容的组成(7项)、现 金流量表一

联

中现金和现金等价物的分

唯

类;现金流量表三大活动的归类;三类现金流按照净额列报 。

11. 财务分析方法和财务比率指标分类(两个分析方法;四组分析指标;速动资产的

组成);

12. 企业资金来源的分类(内源和外源)、资金成本分类作用、PPP的模式;

13. 短期长期筹资方式;商业信用与短期借款;融资租赁的租金(4项组成,期限长

类似于分期付款);利息计算的分类;

14. 现金内容、应收帐款信用政策的分类;

15. 存货成本的分类。

第二篇 工程财务 特点作用

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

1. 财务会计4条内涵(外部提供信息);

2. 费用确认的三条原则和三个条件;

3. 收入确认的五条原则,建造合同的四个特点;

4. 利润分配的五条原则;

5. 财务报表列报的基本要求;

6. 资产负债表、利润表、现金流量表的作用;

7. 杜邦财务分析体系特点;

8. 项目融资的特点;PPP管理要求;

9. 短期负债筹资的特点:3+1;

10. 商业信用筹资的特点:容8易取得、本身不负担成本;期限短、放弃折扣成本高;

7

1

9

4

8

11. 长期借款筹资的特信点3:3+1;

微

系

12. 长期债券的特联点;

题

押

13. 融资租赁准的特点:类似于分期付款;

精

14. 优先股、普 通股股票筹资的特点:影响控制权;

15. 现金收支管理的工作:浮游量;

16. 企业对金融机构选择 的因素。

排序:

1. 会计核算的流程(建账开始);

8

1

7

2. 工程成本核算过程(对象、范围归集分 配和结转);

8

4 9

信

3

微

3. 收入计量过程(确定来源时间金额时机、记账、核对调整、报告披露);

系

联

一

4. 税后利润分配的程序(弥补亏损开始); 唯

5. 财务报表附注的顺序(企业情况、基础声明等)。

7

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178