文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第2篇 工程财务

第6章 财务会计基础

下列关于会计假设说法正确的是( )。

A.会计假设包括会计主体、持续经营、会计分期、货币计量和权责发生制

B.会计主体和法律主体相同,它从空间上界定了会计工作的具体核算范围

C.企业会计确认、计量和报告应当以持续经营为前提。

D.会计年度就是日历年,中期报告是指半年会计报告

答案:C

根据现行《企业会计准则》,下列交易事项中,应计入当期利润的是( )。

A.收到上期出售产品的货款

B.上期购买的货物,但是本期才支付的货款

C.上期已经进行的销售宣传,但是本期才支付的宣传费

D.当期已经出售的产品,但是货款还没有收到

答案:D

关于会计假设的说法,错误的是( )。

A.会计主体确立了会计核算的空间范围

B.历史成本确立了会计核算的立场

C.持续经营和会计分期确立了会计核算的时间长度

D.货币计量为会计核算提供了必要手段

答案:B

某施工企业5月份购买原材料500万元,其中5月份消耗150万元,其余的都在6月份生产使用;施工用的模板是1

月份租赁的,租期8个月,并支付租金240万元,按月均摊;6月份企业总部办公费支出10万元。6月份还预购了

一批价值10万元的材料,归还了5月份临时设备租赁费10万元。不计算其他费用,则权责发生制下该企业6月份

的生产成本为( )万元。

A.380 B.390

C.400 D.410

答案:A

第7章 费用与成本[注:天一文化专有版权,未经许可不可转发或复印传播]

根据《企业会计准则》,下列费用中,不计入工程成本的是( )。

A.企业下属的施工单位为组织和管理施工生产活动所发生的费用

B.施工过程中发生的二次搬运费

C.企业行政部门发生的固定资产使用费

D.为工程施工所耗费的材料费

答案:C

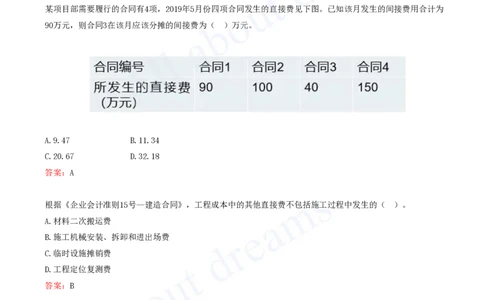

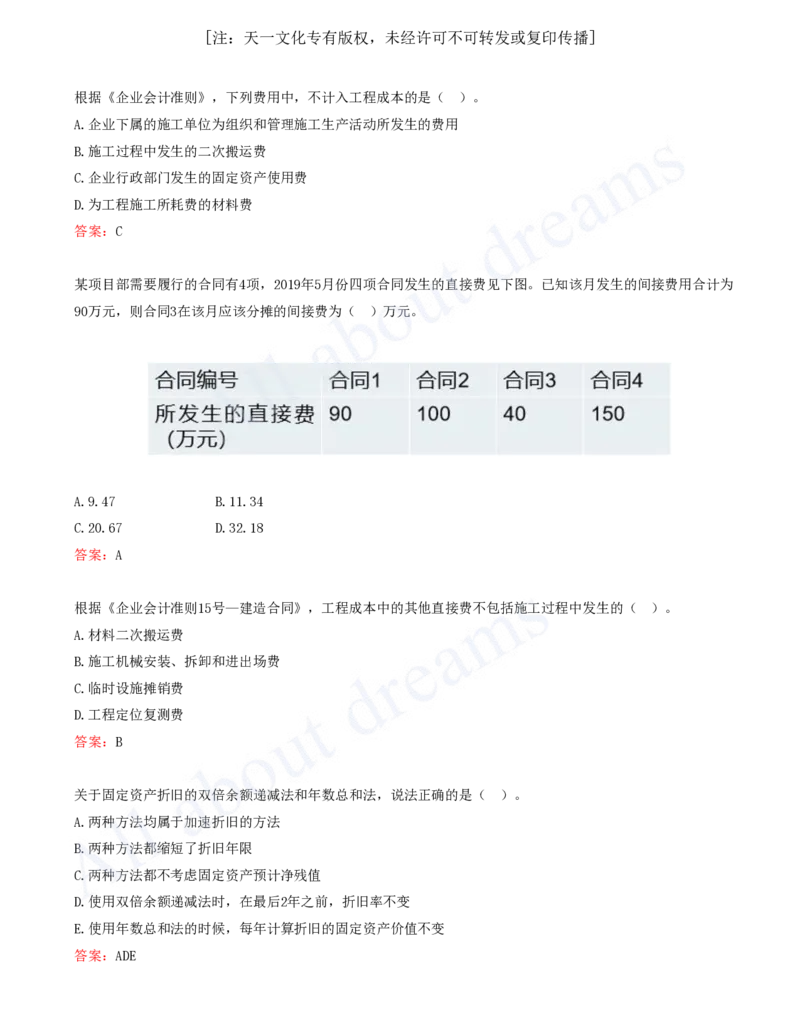

某项目部需要履行的合同有4项,2019年5月份四项合同发生的直接费见下图。已知该月发生的间接费用合计为

90万元,则合同3在该月应该分摊的间接费为( )万元。

A.9.47 B.11.34

C.20.67 D.32.18

答案:A

根据《企业会计准则15号—建造合同》,工程成本中的其他直接费不包括施工过程中发生的( )。

A.材料二次搬运费

B.施工机械安装、拆卸和进出场费

C.临时设施摊销费

D.工程定位复测费

答案:B

关于固定资产折旧的双倍余额递减法和年数总和法,说法正确的是( )。

A.两种方法均属于加速折旧的方法

B.两种方法都缩短了折旧年限

C.两种方法都不考虑固定资产预计净残值

D.使用双倍余额递减法时,在最后2年之前,折旧率不变

E.使用年数总和法的时候,每年计算折旧的固定资产价值不变

答案:ADE[注:天一文化专有版权,未经许可不可转发或复印传播]

一个企业在一定期间发生的费用,可能表现为( )。

A.存货的增加

B.应付账款的增加

C.预付账款的减少

D.企业现金存款的减少

E.预收账款的增加

答案:BCD

下列各项支出,应当在发生时计入当期损益的有( )。

A.企业发生不产生经济利益的支出

B.企业为取得合同发生的、除预期能够收回的增量成本之外的其他支出

C.企业发生的交易或者事项导致其承担了一项负债而又不确认为一项资产的支出

D.直接材料、直接人工和制造费用的支出

E.管理费用支出

答案:ABCE

第8章 收入

下列关于收入的说法,正确的是( )。

A.狭义的收入是指主营业务收入

B.广义的收入包括营业收入、投资收益、营业外收入和其他业务收入

C.自行加工的碎石、商品混凝土、各种门窗制品属于产品销售收入

D.商品销售收入、提供劳务收入、让渡资产使用权的收入均属于营业外收入

答案:C

某总造价5000万元的固定总价建造合同,约定工期为3年。假定经计算第1年完工进度为20%,第2年完工进度为

70%,第3年全部完工交付使用。则关于合同收入确认的说法,正确的是( )。

A.第2年确认的合同收入为3500万元

B.第3年确认的合同收入为0

C.第1年确认的合同收入多于第2年

D.3年累计确认的合同收入为5000万元

答案:D[注:天一文化专有版权,未经许可不可转发或复印传播]

在协商一致之后,某施工单位指定一名司机操纵本企业挖掘机为某化工企业开挖土方6天,获得了3万元的报

酬。该报酬属于( )。

A.建造合同收入

B.销售商品收入

C.让渡资产收入

D.提供劳务收入

答案:D

某承包公司与业主签订了一份修筑公路的合同,公路总长度为15公里,总造价45亿元,第1年完成了4公里,第2

年完成了8公里,则第2年合同完工进度是( )。

A.20%

B.26.67%

C.53.33%

D.80%

答案:D

企业取得收入在会计核算中的表现形式可能有( )。

A.银行存款增加

B.预付账款增加

C.库存现金减少

D.应收账款增加

E.预收账款减少

答案:ADE

固定造价合同结果能否可靠估计的标准有( )。

A.合同总收入能够可靠地计量

B.与合同相关的经济利益确定可以流入企业

C.实际发生的合同成本能够清楚地区分和可靠地计量

D.为完成合同尚需发生的成本能够可靠地确定

E.合同完工进度能够可靠地确定

答案:ACDE