夜雨聆风

夜雨聆风

政府会计科目使用说明(含分录解析)|固定资产,固定资产累计折旧

1601 固定资产

一、本科目核算单位固定资产的原值。

二、本科目应当按照固定资产类别和项目进行明细核算。

固定资产一般分为六类:房屋及构筑物;专用设备;通用设备;文物和陈列品;图书、档案;家具、用具、装具及动植物。

三、固定资产核算时,应当考虑以下情况:

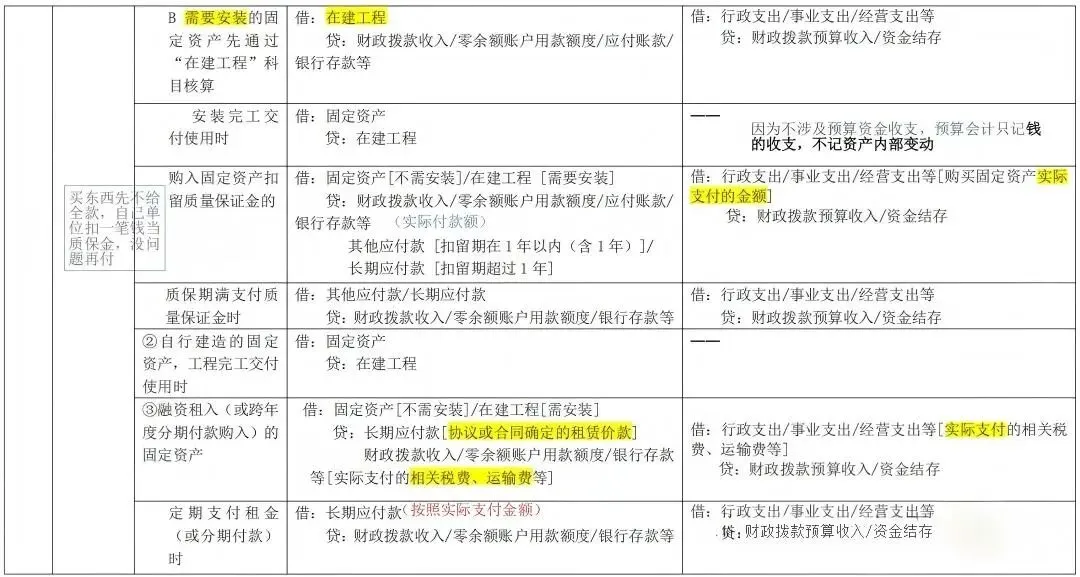

1.购入需要安装的固定资产,应当先通过“在建工程”科目核算,安装完毕交付使用时再转入本科目核算。

2.以借入、经营租赁租入方式取得的固定资产,不通过本科目核算,应当设置备查簿进行登记。

3.采用融资租入方式取得的固定资产,通过本科目核算,并在本科目下设置“融资租入固定资产”明细科目。

4.经批准在境外购买具有所有权的土地,作为固定资产,通过本科目核算;单位应当在本科目下设置“境外土地”明细科目,进行相应明细核算。

四、固定资产的主要账务处理如下:

1.固定资产在取得时,应当按照成本进行初始计量。

自行建造的固定资产交付使用时,已交付使用但尚未办理竣工决算手续的固定资产,按照估计价值入账,待办理竣工决算后再按照实际成本调整原来的暂估价值。

融资租赁取得的固定资产,其成本按照租赁协议或者合同确定的租赁价款、相关税费以及固定资产交付使用前所发生的可归属于该项资产的运输费、途中保险费、安装调试费等确定。

折旧计提(考过多次):固定资产应当按月计提折旧,当月增加的固定资产,当月开始计提折旧;当月减少的固定资产,当月不再计提折旧。(与政府会计无形资产的规则相同,与企业固定资产的规则不同)

PS:这条要求在大纲列出的《政府会计制度》以及《政府会计准则第 3 号——固定资产》都没找到,在《〈政府会计准则第 3 号 —— 固定资产〉应用指南》里提到的,所以大概得把应用指南也看一下,11个准则里面只有3个有应用指南,主要考固定资产的,另外两个基本不考,公众号整理到会计准则的时候会一起整理固定资产的应用指南

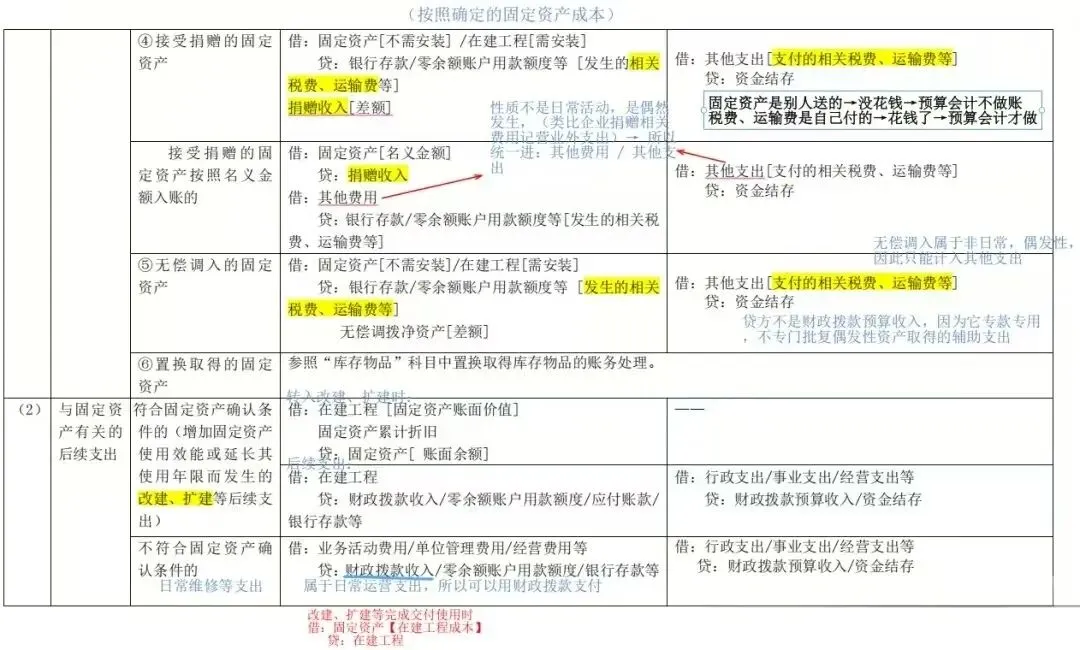

单位应当定期对固定资产进行清查盘点,每年至少盘点一次。对于发生的固定资产盘盈、盘亏或毁损、报废,应当先记入“待处理财产损溢”科目,按照规定报经批准后及时进行后续账务处理。

盘盈的固定资产,其成本按照有关凭据注明的金额确定;没有相关凭据、但按照规定经过资产评估的,其成本按照评估价值确定;没有相关凭据、也未经过评估的,其成本按照重置成本确定。如无法采用上述方法确定盘盈固定资产成本的,按照名义金额(人民币 1 元)入账。

1602 固定资产累计折旧

一、本科目核算单位计提的固定资产累计折旧。

公共基础设施和保障性住房计提的累计折旧,应当分别通过“公共基础设施累计折旧(摊销)”科目和“保障性住房累计折旧”科目核算,不通过本科目核算。

二、本科目应当按照所对应固定资产的明细分类进行明细核算。

三、单位计提融资租入固定资产折旧时,应当采用与自有固定资产相一致的折旧政策。

能够合理确定租赁期届满时将会取得租入固定资产所有权的,应当在租入固定资产尚可使用年限内计提折旧;无法合理确定租赁期届满时能够取得租入固定资产所有权的,应当在租赁期与租入固定资产尚可使用年限两者中较短的期间内计提折旧。

本科目期末贷方余额,反映单位计提的固定资产折旧累计数

Deepseek驱动下的行政事业单位政府采购与资产管理实践”研修班

关于举办“行政事业单位财务合规与风险防控能力提升”专题培训班

“行政事业单位政府会计与税务风险防范实训”点击下载通知

“零基与成本管控视角下的预算绩效管理实践”点击下载通知

关于举办“行政事业单位内控评价实操案例与财务合规”专题培训班

关于-科学事业单位人员财务管理能力提升高级研修班点击下载通知

关于举办“行政事业单位内控评价实操案例与财务合规”专题培训班

26全年课程安排行政事业单位系列课点击下载通知

北国会-全年行政事业类课程安排点击下载通知

文章版权归原作者所有,部分图文源于网络,已标注作者信息,部分无法查明作者及首发来源,仅作同行学习研究之用,如涉版权,后台联系删除。感谢阅读分享 来源: 文章版权归作者所有,部分图文源于网络,已标注作者信息,部分无法查明作者及首发来源,仅作同行学习研究之用,如涉版权,后台联系删除。感谢阅读分享!

❖如果您觉得文章对您有帮助,欢迎分享朋友圈和行业群,让更多的人学习了解 ❖谢谢↓↓↓